5月に米国債が格下げされ、さらにトランプ関税導入、米国のイラン攻撃のような不安となるニュースが多い。米ドルは今後どうなるのだろうか?

米国債の信用格付けが1ランク下がった

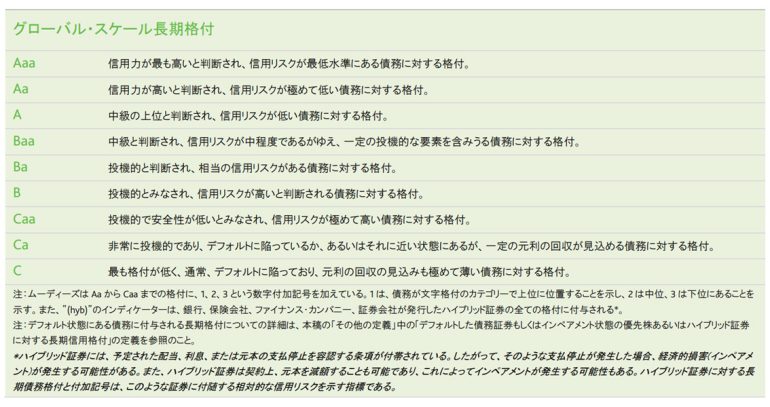

5月16日にムーディーズ・レーティングスが米国債の信用格付けをAaaからAa1へ1段引き下げた。

Aaaは最上級の格付であり、Aa1に格下げされたとしても2番目に高い格付。

ムーディーズの格付の判断としては、「信用力が高いとされ、信用リスクが極めて低い債務に対する格付」としている。日本がA1の最上位から5番目の格付であるのに対し、格下げされたとしても未だに高い格付である。

今回の格下げの理由として、米国債務と財政赤字が増加傾向であるが、それを減少させる方向にもっていくことができていないことだとしている。

ただ、未だに米国経済は強く、格付も日本よりまだまだ高い水準であることから、米ドル自体を心配する必要はないだろう。

一方で、現在米国で問題となっているのがインフレリスクだ。

スタグレーションに陥る可能性

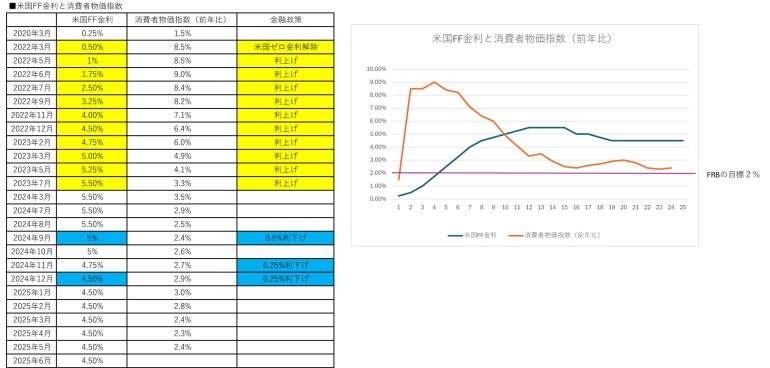

現在、米国の消費者物価指数は2.4%と、米国の中央銀行であるFRBが目標とする2%付近で落ち着いている。

米国は、コロナ禍に大規模な金融緩和を行い、2022年に景気回復とともに消費者物価指数が9%に達するようなインフレが起きた。

しかしながら、FRBはFF金利を引き上げ、うまくインフレを抑え込み、現在FRBが目標とする2%に近い水準となっている。

もし、これからインフレとなると、景気後退を伴うインフレであるスタグフレーションとなる可能性がある。この場合、2022年のように、インフレを抑えるために、ただ金利を上げればよいというわけではなくなる。

景気後退に対処するために利下げすれば、インフレを抑え込むことができないし、インフレに対処するために金利を下げずにいると景気がさらに悪化する可能性がある。

さらに、トランプ大統領はFRBに対して即時利下げを断続的に求めており、金融政策運営のかじ取りが難しくなっている。

インフレとなれば通貨は安くなる方向に動きやすいが、利下げをせず今のFF金利4.5%を維持すればをしなければ通貨は下がりにくいだろう。

一方、利下げをして円との金利差が小さくなると、ドル安円高に動きやすくなる。

現在米国は、消費者物価指数が2.4%と、インフレが落ち着いているが、次に述べるインフレを引き起こす3大リスクがあり、今後インフレが起きる可能性がある。

インフレ3大リスク 「中東問題」「トランプ関税」、あともう一つは?

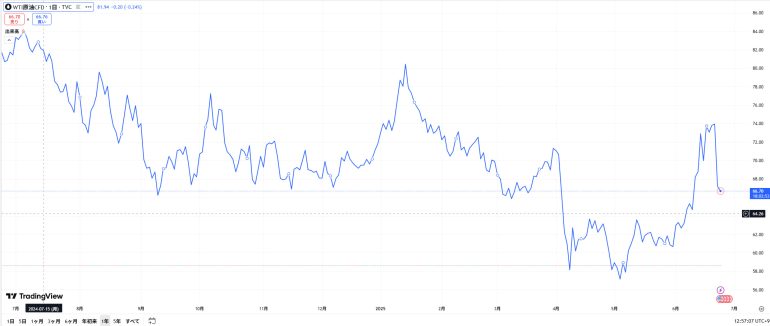

米国でインフレを引き起こしそうな、現在の最大のリスクは、中東問題だ。

イスラエルとイランに軍事衝突が起きているなか、6月21日に米国がイランの核施設への攻撃をした。

原油産出国から原油輸送にはホルムズ海峡を通る。今回の攻撃への報復として、イランは原油輸送の要であるホルムズ海峡を封鎖する可能性がある。

これまで、ホルムズ海峡封鎖を報復手段としてイランが実際に封鎖したことはないが、実際に封鎖されれば、中国、インド、日本、韓国、アメリカへの原油輸送がストップし、原油価格は今より40%以上上がる可能性もある。

しかしながら、6月24日には、トランプ大統領が、「イスラエルとイランが完全な停戦で合意した。」とSNSに投稿し、一時原油価格は下がる結果に。

ひとまず一安心ではあるが、そもそもイスラエルとイランの軍事衝突で、原油価格は5月末から急速に上がっている。

トランプ大統領が言うように、イスラエルとイランの間の戦争が本当に終結したのか懐疑的であり、この戦争の成り行き次第では、原油価格が再上昇する可能性があり、物価の上昇に影響を与えるだろう。

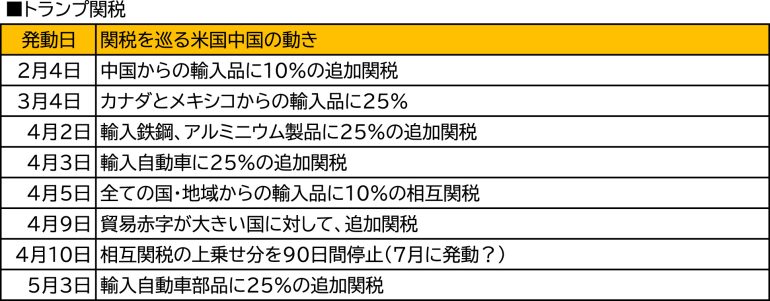

次にトランプ関税の影響である。

トランプ大統領は、輸入品に対して関税を課し、さらに貿易赤字が大きい貿易相手国に対しては追加で関税を課す。

企業は、関税分を基本的に価格に反映せざるを得ない。そのため、今後モノの価格が輸入品を中心に上がり、インフレに拍車をかける可能性が高い。

既にその影響は出ており、トヨタ自動車では7月1日から米国で販売する車両価格を平均4万円弱値上げする予定となっており、その他の輸入企業も値上げをすると考えられる。

最後に、債務増加による債券価格下落で、長期金利が上昇するリスクだ。

トランプ関税で一定の税収増が期待できると考えられ、米議会予算局(CBO)の試算によると、今後10年間で財政赤字を2.8兆ドル縮小させる可能性があるとのことだ。

一方で、トランプ大統領が第1期目にトランプ減税が、2025年末に終了となる。

現在この減税延長法案が正式に可決されれば、今後10年間で2.4兆ドル財政赤字を拡大させる要因となる。

トランプ関税の赤字縮小額2.8兆ドルとトランプ減税赤字拡大額2.4兆ドルで、赤字縮小となりそうだが、そもそもトランプ関税が交渉によっては引き下げの可能性がある。

逆に、政権が変わればなくなる可能性のある不確実性の高いものとも言え、減税分をペイできるかは懐疑的だ。

もともと、米財務省発表の2024年度財政赤字は1兆8330億ドルに達しており、GDP比6.4%、2023年度比8%増加となっている。

債務残高はGDP比約120%となっている。財政赤字が拡大し、債務残高が増えていけば、債券は売られ金利は高くなる。そうなれば、住宅ローン等の金利が上がる可能性がある。

今後は、トランプ大統領の言うようにイスラエルとイランの戦争は本当に終結するのか、トランプ関税の相互関税の90日間停止期限が7月9日に切れてどうなるか、7月2日以降に協議されるトランプ減税は上院を通過するかどうか、注視していきたい。

さらには、米国FRBはインフレになっても、トランプ大統領が要求するように利下げをするのか、今後の米国に関するニュースに注目しておこう。

(参考)

米財政赤字、24年度は1.8兆ドル超で過去3番目の規模 利払いが圧迫 | ロイター

文/大堀貴子