いつかは欲しいマイホーム。しかし、不動産価格の推移や物価・金利の動向などで変動する住宅価格の「買い時」がわからず、なかなか決断できないという人も多いのではないだろうか?

そこで400Fはこのほど、マイホームの購入市場の状況を探るべく、家計診断やお金に関する相談、面談、セミナー参加などができるオンラインサービス「オカネコ」に所属する「お金のプロ」(FPや公的保険アドバイザー等の資格を保持)10名を対象に「オカネコ お金のプロに聞いた!住宅購入に関する調査」と題したアンケート調査を実施し、その結果を発表した。

マイホーム購入時、最も重視すべき市場環境要因は「不動産価格の推移」

「住宅購入(居住目的、以下同様)を検討する際、市場環境要因の中であなたが「今、重視すべき」と思うことを教えてください」と質問したところ、最も多かった回答は「不動産価格の推移」80.0%となった。次いで「金利の動向」が60.0%、「政府の住宅購入支援政策」が30.0%、「税制改革」が20.0%という結果になった。

住宅購入は人生の大きな意思決定の一つであり、市場環境要因の中でも優先順位を明確にし、自身のライフプランと照らし合わせて慎重に判断することが求められている。

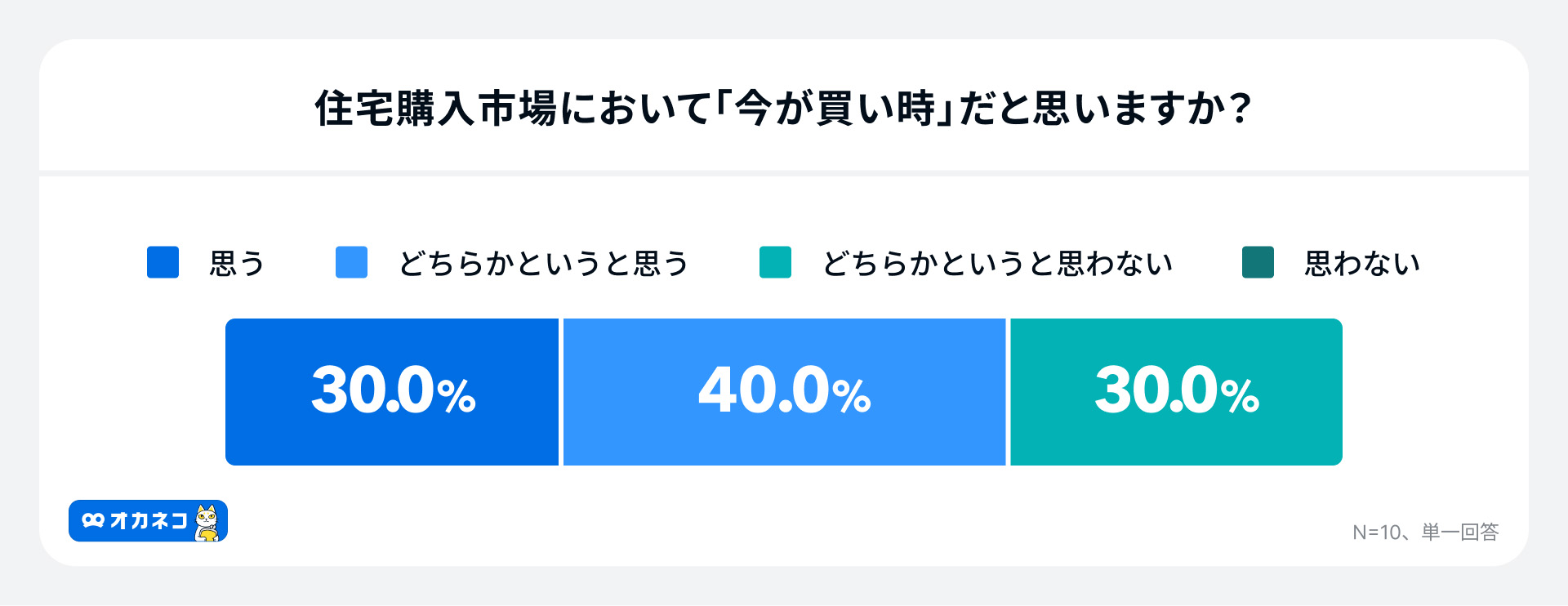

住宅購入「今が買い時」が7割

「住宅購入市場において「今が買い時」だと思いますか?」という質問に対し、「思う」が30.0%、「どちらかというと思う」が40.0%と、計70.0%が「今は買い時」との認識を示した。一方、「どちらかというと思わない」は30.0%、「思わない」はゼロという結果となった。

今回の調査では、「今が買い時」と考えるお金のプロが多数派となった一方で、「そうは思わない」とする声も一定数存在し、住宅購入市場への見解が割れていることが明らかとなった。

「買い時」と考える理由には、今後のインフレや金利上昇リスクへの備え、原材料費の高騰による建築費の上昇、住宅ローン控除の活用メリットなどが挙げられている。加えて、現時点では金利が依然として低水準にとどまっていることも、早期購入を勧める要因となっている。

・今後の物価上昇や金利の上昇が見込まれるため、早期購入が得策

・政府の住宅購入支援制度が今後厳しくなることを見越し、現在の制度が活用できるうちに購入すべきとの判断

・原材料費の上昇により住宅価格は今後も下がりにくいと見られている

・早く融資を受けることで、老後に負担を残さずに済むという利点がある

・金利は上昇傾向にあるものの、依然として低水準のため、今のうちに借入れを行うのが有利とされている

・控除を活かして総支払額を抑えることも可能であるとの見解

※回答より抜粋のうえ要約

一方で、「どちらかというと思わない」と回答した人からは、空き家の増加による需給緩和や、景気後退による住宅価格下落予想、現在の価格や需要過多への懸念が挙げられ、過熱感のある市場への慎重な見方がうかがえた。

これらの意見から、住宅購入のタイミングは一律に判断できるものではなく、物件の所在エリア、購入目的、予算、ライフプランなど、個々の事情に応じた判断が求められる局面にあると言える。お金のプロであっても見解が分かれる今こそ、情報収集と冷静な検討が必要だ。

・将来的な空き家増加による供給過多

・今後の景気悪化により、住宅価格が下がる可能性があるため、買い急ぐべきではないとの見方

・価格上昇や金利上昇前の駆け込み需要が目立ち、現在は一時的に需要が高まりすぎているとの懸念

※回答より抜粋のうえ要約

買い時の条件は“価格の安定”と“目的の明確化”

住宅購入市場において「今は買い時ではない(どちらかというと思わない/思わない)」と回答した人に、どのような条件で“買い時”と判断するか」を尋ねたところ、「価格の落ち着き」や「金利とのバランス」といった外的要因の安定に加え、「なぜ今買うのか」という内的動機の明確化が“買い時”と認識されるトリガーになっていることがわかった。

これは、単に「価格が下がったから買う」といった短期的判断ではなく、「自分にとって意味のあるタイミングかどうか」という視点で購入を検討する傾向が強まっていることを示唆している。

・不動産価格が落ち着き、物価と金利がバランスの取れた水準になったとき

・良質な物件が市場に出てきたとき

・住宅価格が再び上昇基調に入ったタイミング

・住宅購入の目的が明確になったとき(例:賃貸物件の限界を感じた時など)

※回答より抜粋のうえ要約

住宅購入に向いている人の特徴は(1)明確な理由・目的がある(2)ライフプランがある(3)経済的な安定性がある

「あなたが思う、住宅購入に「今、向いている人」の特徴を教えてください」と質問したところ、「住宅購入に対する明確な理由・目的があり、ライフプランがある程度固まっており、家計の経済状況が安定している人」といった特徴が明らかになった。

◆明確な理由・目的がある人

・賃貸の不満やコスト負担がある

・子供の成長や教育環境(学区など)を考慮している

・自由に家をアレンジしたい。庭や駐車場が必要

・将来の物価上昇や家賃高騰リスクを避けたい

◆ライフプランがある程度固まっている人

・転勤・転職の予定がなく、定住を希望

・子供が小学生になるまでに生活拠点を定めたい

◆経済的な安定性がある人

・安定した収入・雇用がある

・ローン返済に無理がない(固定・変動金利のリスクを考慮できる、35年ローンが組める45歳未満の方など)

※回答より抜粋のうえ要約

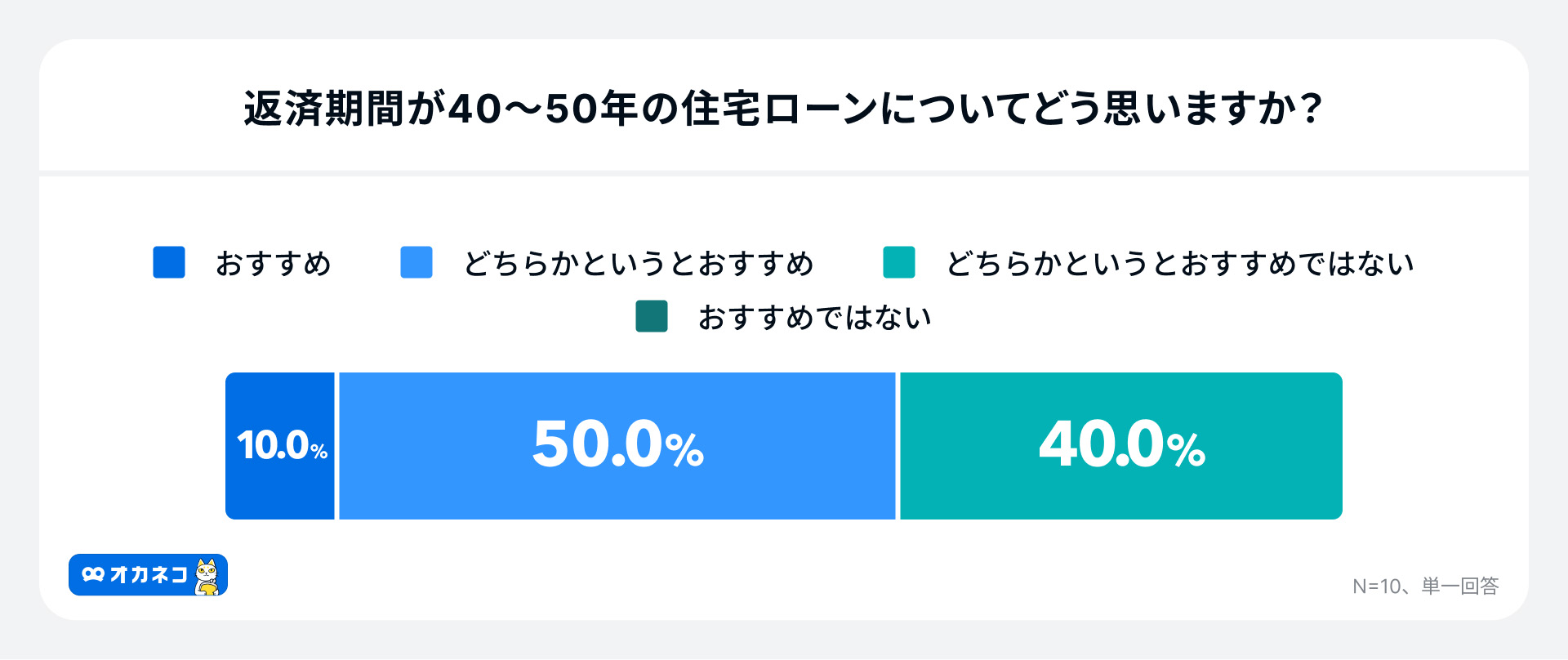

40-50年ローン、6割が前向き評価

「返済期間が40~50年の住宅ローンについてどう思いますか?」と質問したところ、「おすすめ」が10.0%、「どちらかというとおすすめ」が50.0%、「どちらかというとおすすめではない」が40.0%、「おすすめではない」がゼロという結果になった。

「おすすめ」「どちらかというとおすすめ」と回答した理由は以下の通りだ。

・住宅ローンは個人で借りられるお金の中でも金利がまだ低いため、長期借入が有利

・月々の返済額が抑えられる

・家計への負担が軽減され、若いうちに無理なく住宅を購入しやすい

・家計に無理なく、希望の住宅を購入する選択肢として有効

・月々の余裕を資産運用に回すことで、長期的に有利になる可能性も

※回答より抜粋のうえ要約

「どちらかというとおすすめではない」と回答した理由は以下の通りだ。

・老後の返済負担が大きい

・金利上昇リスクがある

・総返済額が多くなる

・資産運用や繰り上げ返済で負担軽減は可能だが、運用成果には保証がない

※回答より抜粋のうえ要約

返済期間40~50年の住宅ローンについては、特に金利が低い現状では、月々の返済額の軽減や家計への負担軽減という利点が評価される一方で、長期にわたる返済に対する不安や老後の負担に対する懸念が大きいことが明らかになった。また、金利上昇や総返済額の増加に対する不安も指摘されており、長期間の返済が安定した家計にとっては有利でも、将来的なリスクをどう回避するかが課題であるといえる。

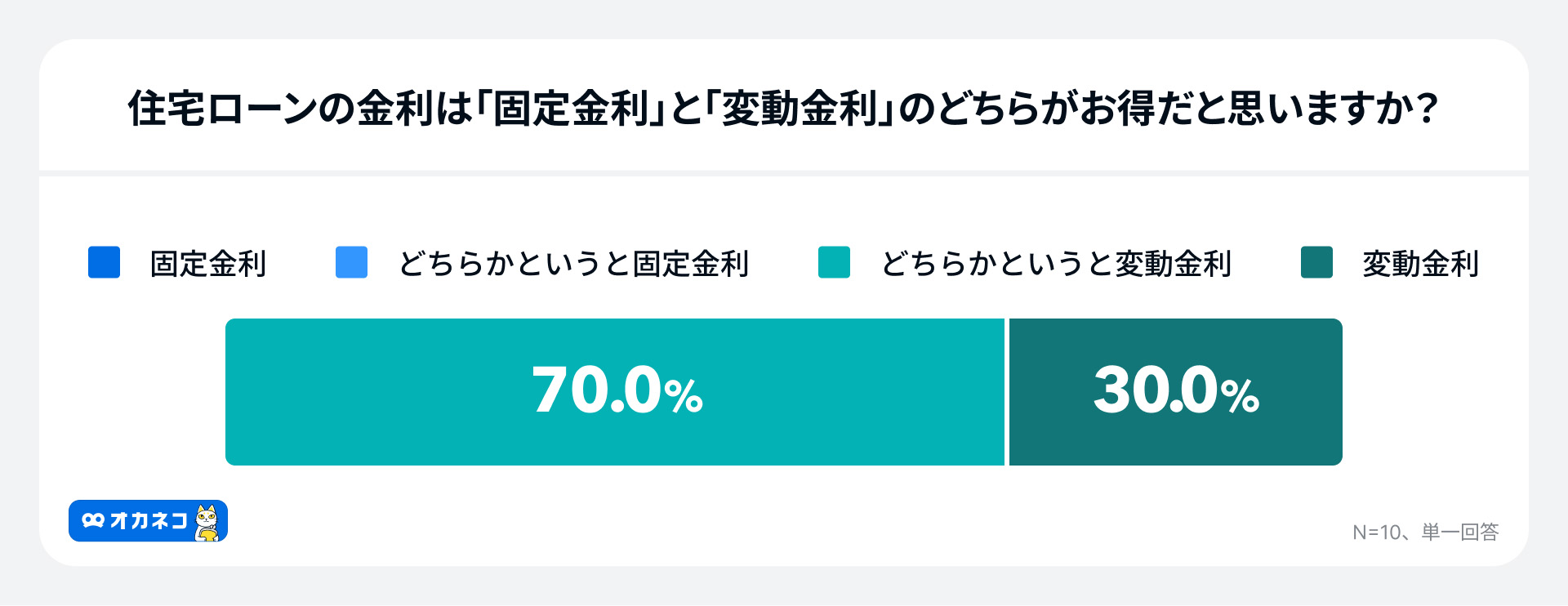

住宅ローン金利、 “変動金利”を支持

「住宅ローンの金利は『固定金利』と『変動金利』のどちらがお得だと思いますか?」という質問に対し、「変動金利」と回答した人は30.0%、「どちらかというと変動金利」は70.0%という結果となり、「固定金利」および「どちらかというと固定金利」と答えた人はゼロとなった。この結果から、住宅ローンの金利選択において、圧倒的に「変動金利」が支持されているという実態が明らかになった。

「変動金利」「どちらかというと変動金利」と回答した理由は以下の通りだ。

・固定金利に比べて初期の支払いが少なく、家計への負担が軽減される

・低金利の恩恵を受けられるため、トータルの支払額が少なく済む可能性が高い

・中小企業や経済への影響を考えると、大幅な利上げは現実的でないとする見方が多い

・「5年ルール」や「125%ルール」により、金利上昇の影響が緩やかに抑えられる

・月々の差額を貯蓄・投資・繰り上げ返済などに回す選択肢が持てる

・金利変動を前提に、繰り上げ返済などで調整しやすい

※回答より抜粋のうえ要約

<調査概要>

調査名:オカネコ お金のプロに聞いた!住宅購入に関する調査

調査方法:WEBアンケート

調査期間:2025年4月28 日(月)~2025年5月8日(木)

回答者:『オカネコ』所属オンライン・アドバイザー 10人

回答者のアドバイザー歴:3年未満20.0%、3年以上10年未満30.0%、10年以上50.0%

回答者の性別:男性40.0%、女性60.0%

出典元:『オカネコ お金のプロに聞いた!住宅購入に関する調査』『家計診断・相談サービス「オカネコ」調べ』

構成/こじへい