アメリカのトランプ大統領が2025年3月に発動した、いわゆるトランプ関税により日本株は下落。しかし、カナダとメキシコに対する停止措置に続き、5月には中国への追加関税率の引き下げが発表されると、上昇に転じた。

このような日本株の動きを演出した投資主体を、日本株売買状況データから分析するリポートが三井住友DSアセットマネジメント チーフマーケットストラテジスト市川雅浩 氏から届いたので概要をお伝えする。

直近の下落と上昇を主導した投資主体を探るため海外投資家と個人投資家の売買状況を検証

日本株は年明け以降、トランプ米大統領の関税政策を巡る発言に振り回され、3月下旬から4月上旬にかけて大きく値を崩したが、その後は一転して買い戻しが優勢になるなど、慌ただしい動きがみられた。

そこで今回のレポートでは、日本取引所グループが公表している投資部門別の日本株売買状況のデータを用い、直近の下落と上昇を主導した投資主体を探ってみたい。

日本取引所グループのデータによると、2024年の現物市場において、最も売買シェアが高かったのは海外投資家の59.1%で、次に個人投資家の24.2%だった。

一方、先物市場をみると、最も売買シェアが高かったのはやはり海外投資家で、全体の75.7%を占め、次に売買シェアが高かったのは個人投資家で、11.3%となっている。

以下、海外投資家と個人投資家に注目し、年明け以降の売買状況を確認していく。

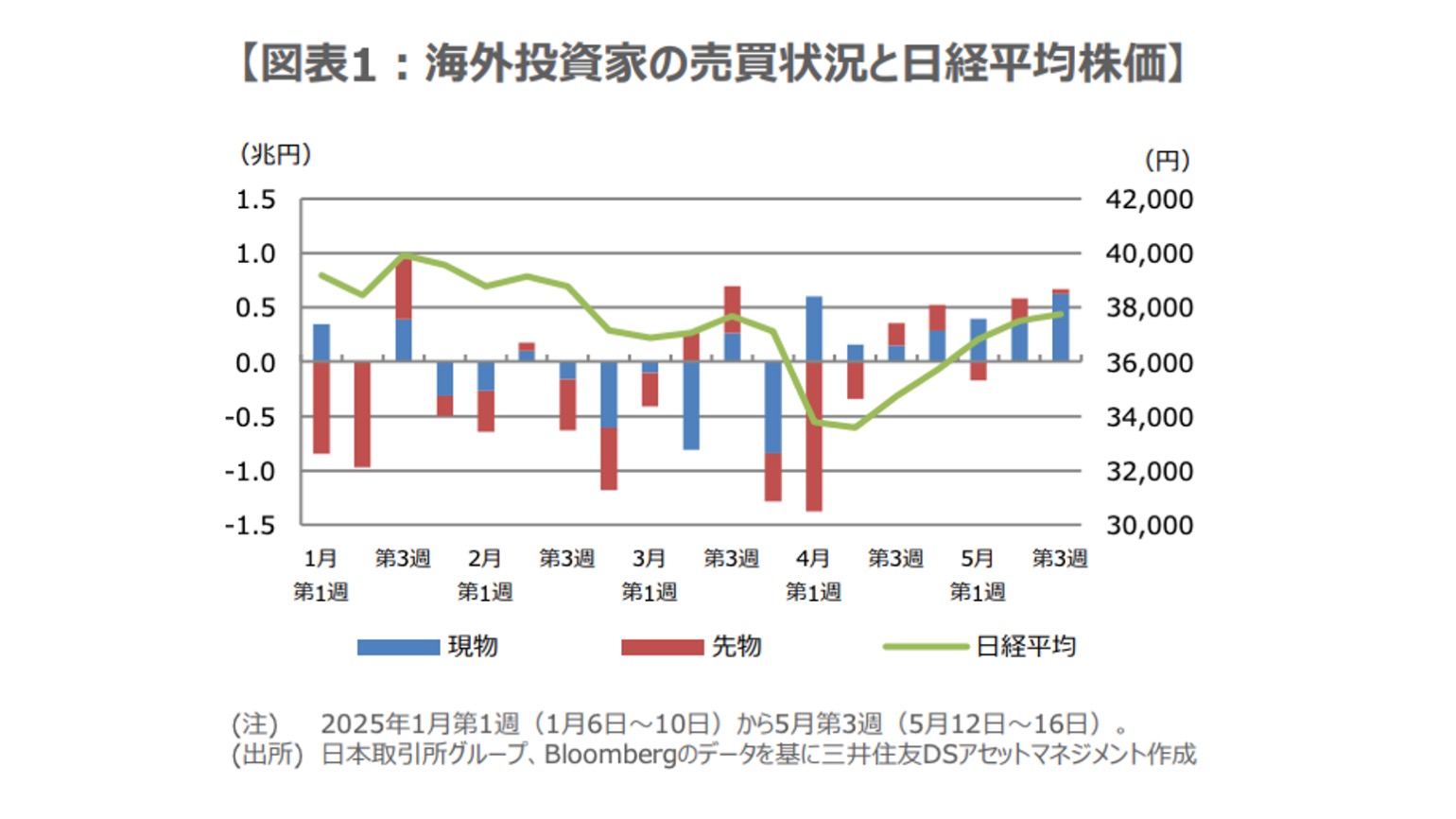

■海外投資家の現物と先物は1月第4週以降売り越し基調だったが現物は直近7週連続買い越し

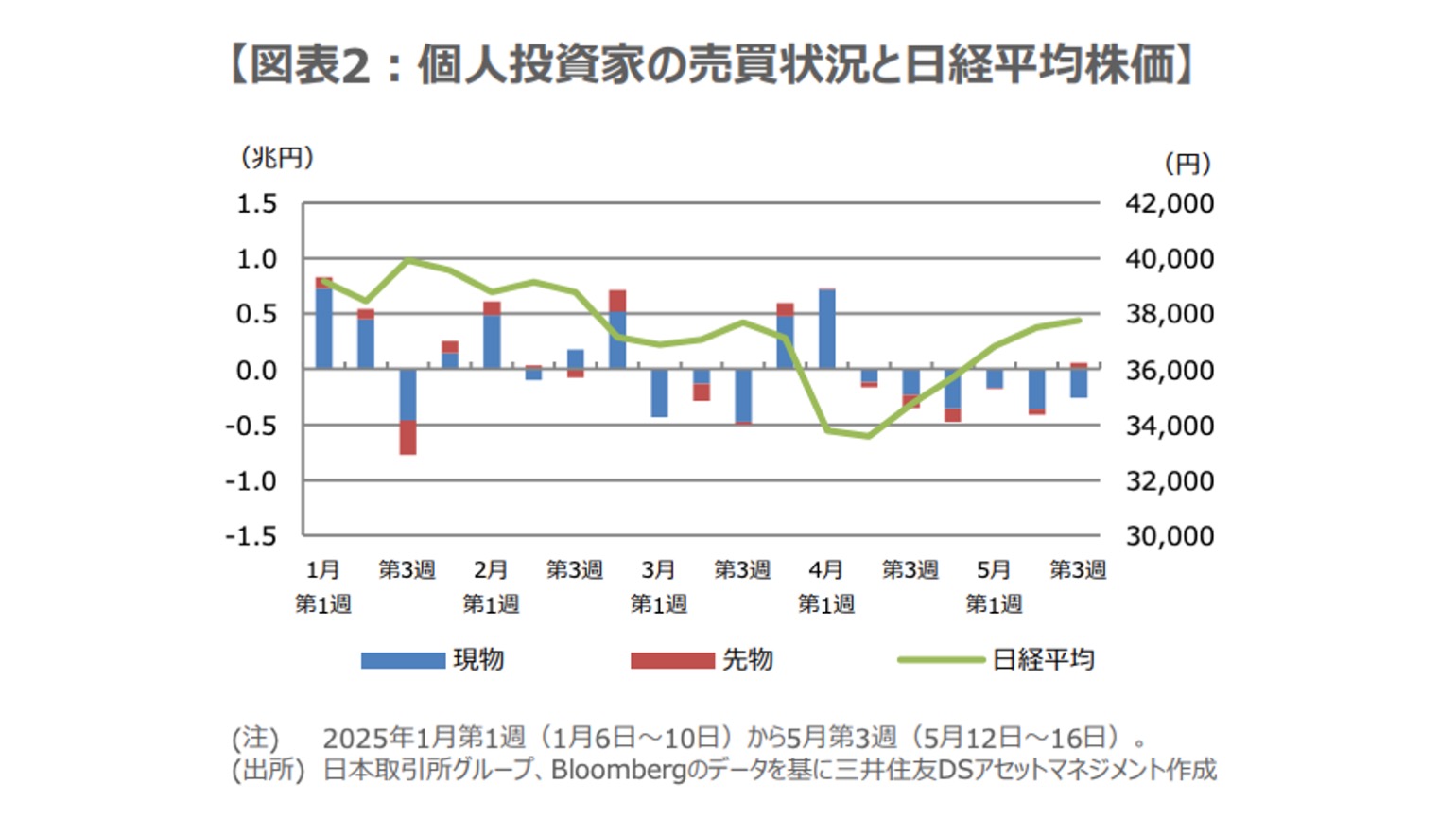

海外投資家、個人投資家とも、検証の期間は1月第1週(1月6日~10日)から、直近で公表されている5月第3週(5月12日~16日)までとする。

対象取引は現物および先物とし、現物は東京証券取引所と名古屋証券取引所の売買代金の差額合計、先物は日経225先物、日経225mini、日経225マイクロ先物、TOPIX先物、ミニTOPIX先物の売買代金の差額合計をそれぞれ用いた。

始めに海外投資家の売買代金差額と日経平均株価の推移をみると、1月第4週以降、日経平均が軟調に推移するなか、現物、先物とも総じて売り越しの動きが目立った(図表1)。

4月第1週に、先物は大幅な売り越しとなったが、現物は買い越しとなり、この週以降、現物の買い越しは7週続いている。先物も4月第3週以降、買い戻しの動きがみられるようになった。

■個人は逆張りの傾向、日本株の戻り基調維持は海外投資家の現物買いの持続性がカギに

次に、個人投資家の売買状況をみると、1月第4週以降、日経平均が軟調に推移するなか、現物、先物とも買い越しとなる週が散見された(図表2)。

日経平均が大きく下落した4月第1週、個人投資家の現物買い越し額は約7200億円と、海外投資家の現物買い越し額(約6000億円)を上回った。そして4月第2週以降は、日経平均が上昇に転じるなか、現物、先物とも総じて売り越し基調となっている。

以上より、春先の日経平均の下落は海外投資家の先物売りが主導し、その後の上昇は海外投資家の現物買いが主導していることが確認された。

一方、個人投資家は現物を中心に下落局面で買い越し、上昇局面では売り越す「逆張り」傾向が見られる。

日本株の方向性を決めるのは、売買シェアの高い海外投資家の動向が重要で、日本株が戻り基調を維持できるか否かは、海外投資家の現物買いの持続性によるところが大きいと思われる。

構成/清水眞希