トランプ関税の発動により、日本など関係各国の経済状況の悪化が懸念されているが、アメリカ国内への影響も指摘されている。

実際、2025年4月30日にアメリカ商務省が発表した本年1月から3月までのGDP速報値は、年率換算でマイナス0.3%と2022年1月から3月期以来、3年(12期)ぶりのマイナスを記録。前期のプラス2.4%から大幅な減速となった。

というわけで、三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から、そんなアメリカ経済の今後を分析したリポートが到着しているので、概要をお伝えする。

関税の影響は7-9月期から顕在化、ただトランプ氏が米景気にマイナスと判断なら関税は修正へ

今回のレポートでは、米国の関税政策と減税政策の先行きを展望しながら、米国経済への影響について考えたい。

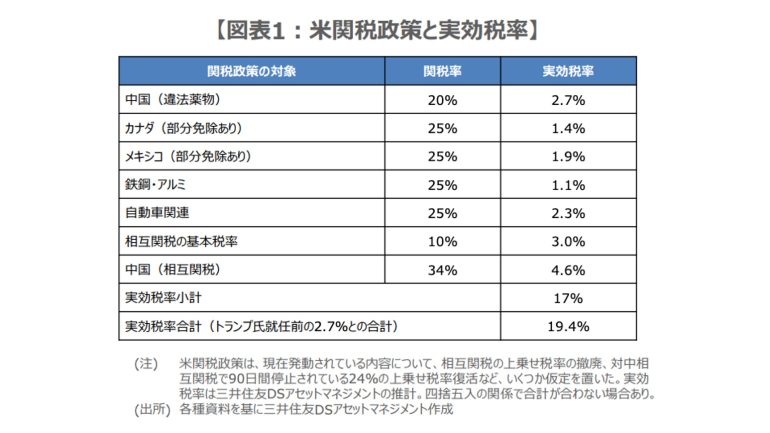

まず、関税政策について、米国が主要貿易相手国との交渉を続けている現状、今後、国別などの税率に修正が入ることも予想されるが、三井住友DSアセットマネジメントではいくつかの仮定を置いて(相互関税の基本税率10%は継続など)、米国の実効税率はトランプ米大統領就任前の2.4%から19.4%に上昇すると想定している(図表1)。

現時点で、雇用や消費の実際の動向を示す経済指標である「ハードデータ」に大きな変調はみられないが、弊社が想定する実効税率の上昇は、やはり米国経済にはマイナスであり、関税の影響は7-9月期から顕在化し始める可能性が高いと考えている。

ただ、これまでの経緯を踏まえると、米国の景気や企業に悪影響が大きいと判断した場合、トランプ氏は機動的に関税政策を修正すると思われる。

■税制・歳出法案の修正案が下院で可決、上院で再修正も、来年の経済成長押し上げ効果あり

次に、減税政策について、米下院は5月22日、トランプ氏の大型減税を盛り込んだ税制・歳出法案の修正案を僅差で可決した。

今回の法案には、トランプ政権1期目の減税(トランプ減税)の延長、州・地方税(SALT)控除の上限引き上げ、チップや残業手当の非課税などが盛り込まれた一方、メディケイド(低所得者向け公的医療保険)やフードスタンプ(低所得者向け食費補助)への歳出を大幅に削減する内容となっている。

この後、修正案は上院に送付されるが、上院の共和党幹部は法案に変更を加える意向を示しており、最終的な内容はまだ固まっていない。

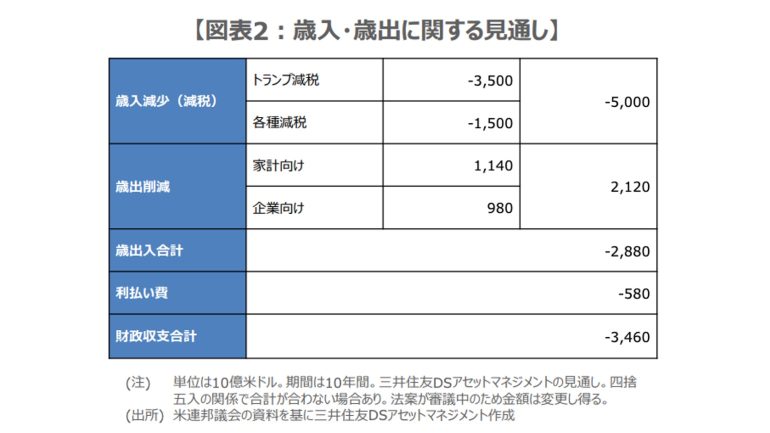

歳入・歳出に関する弊社の暫定的な見通しは図表2のとおりで、トランプ減税延長による追加的な米経済成長の押し上げ効果はゼロと考えているが、その他の減税政策(チップや残業手当の非課税など)により、2026年の成長押し上げ効果は、おおよそ0.3%~0.5%程度と見込んでいる。

■リスク要因はあるものの、年内2回の利下げで今年、来年とも実質GDPは前年比1.4%増を予想

関税政策と減税政策について、弊社の想定を踏まえて米国経済を見通すと、関税交渉の進展で、関税は一定程度引き下げられるものの、実効税率は上昇し、7-9月期から関税の影響が顕在化するなか、年内10月と12月に25ベーシスポイント(bp、1bp=0.01%)ずつ利下げの余地が生じると考えている。

また、関税の影響が一巡した後は、減税政策による2026年の景気押し上げ効果も期待される。

以上を踏まえ、弊社は米実質GDP成長率について、2025年は前年比1.4%、2026年は同1.4%を予想し、米個人消費支出(PCE)物価指数のエネルギーと食品を除くコア指数の上昇率は、順に同3.1%、同3.2%を予想している。

なお、関税交渉の難航などで、米実効税率が想定以上に高くなることや、米財政赤字拡大に対する市場の懸念が拡大することは、米国経済を見通す上でリスク要因となるため、引き続き注意が必要だ。

構成/清水眞希