シュローダー・インベストメント・マネジメントから、同社エコノミスト・チームによる四半期マクロ経済見通し(2025年4-6月期)が発表された。本稿では、同社リリースをベースに、その概要をお伝えする。

基本シナリオとその展開について

■アメリカ

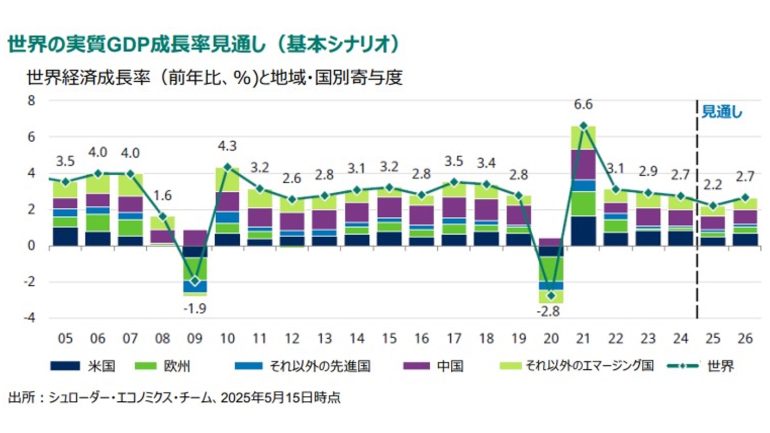

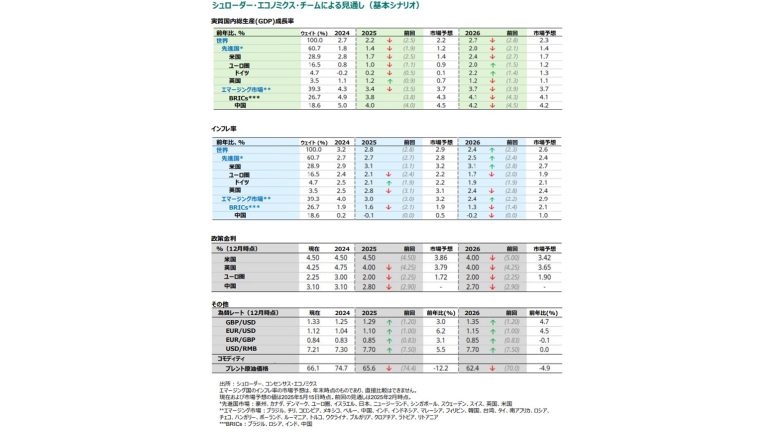

米国経済については、堅調な見通しを維持している。純貿易と在庫の変動が2025年1-3月期のGDP成長率を歪めたが、内需の基調には大幅な変化はみられなかったことから、2025年の米国経済成長率見通しは1.7%としている。

2026年の米国経済成長率については、トランプ政権が財政刺激策を実施することが見込まれることから、2.4%に上昇すると考えられる。

関税の上昇は、2025年および2026年のインフレ率を3%以上に押し上げる可能性が高いとみており、米連邦準備制度理事会(FRB)は2025年の間は政策金利を据え置く見通しとしている。

ただし、インフレ圧力が弱まっていくことや、FRB議長が交代することから、最終的には2026年に計0.5%の利下げを実施し、政策金利は4%に引き下げられると見込んでいる。

■ユーロ圏

ドイツの財政刺激策の発表を受け、ユーロ圏経済見通しを大きく変更している。貿易を巡る不透明感が重しとなった場合、経済活動は短期的に軟調な局面を迎える可能性がある。

このことに加え、インフレ率の改善がみられることから、欧州中央銀行(ECB)は中銀預金金利を2%まで引き下げると考えられる。ただし、財政刺激策の効果が表面化し始めると、ユーロ圏の経済成長率は2025年の1%から2026年には2%に加速すると推測している。

■イギリス

イングランド銀行(BOE)は8月に0.25%の利下げを実施、政策金利は4%に引き下げられると見通している。

ただし、この背景には、エネルギー価格の低下によりインフレ圧力が緩和していることがある。供給制約というファンダメンタルズのストーリーは、経済成長の低迷基調は維持されるものの、インフレは粘着性を示し、政策金利は相対的に高い水準で推移する可能性が高いことを意味する。

市場が見込む水準まで金利水準が低下するためには、労働市場の大幅な悪化が必要であると考える。

■エマージング諸国

関税による中国経済への打撃は想定内のものとなると考えられる。輸出サイクルは横ばいとなる可能性が高く、短期的には根本的な国内の脆弱性に拍車がかかることが見込まれる。

悲観的な見方ばかりではなく、2026年に向けて財政政策に支えられることから、先行指標はいくぶんの景気回復を示唆している。ただし、政府の目標を達成するためには景気刺激策をさらに強化する必要があり、中国の経済成長率は4%程度と考えている。

その他のエマージング諸国については、国内要因の比重が高い経済であるため、相対的に堅調に推移することが見込まれる。

インドは多くの条件が揃ってきており、政策金利の引き下げが経済成長の回復を下支えすると考える。

対照的に、ブラジルは制限的な金融政策が依然として経済活動の逆風となっているが、インフレのピークが見えてきたことから、金利は年末までに低下し始める可能性があるとみている。

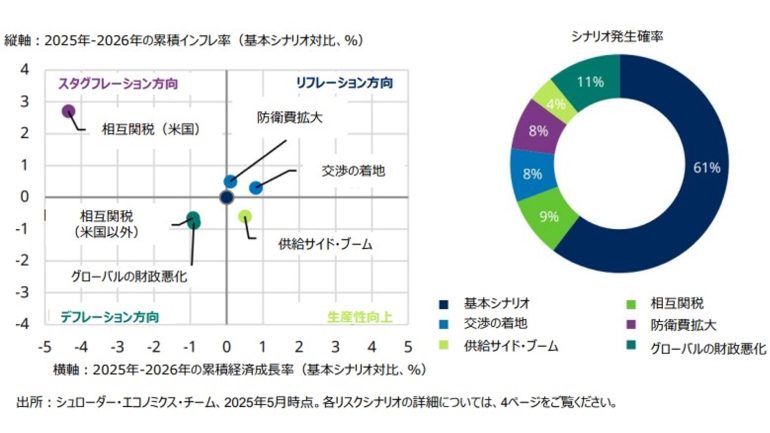

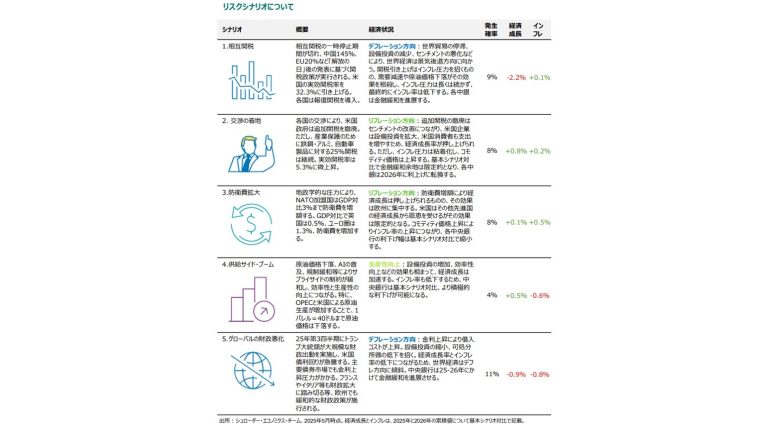

今後想定される他のシナリオ

基本シナリオ以外で最も可能性の高いリスクシナリオとして、「グローバルの財政悪化」を想定している。

当シナリオでは、2025年7-9月期にトランプ大統領が大規模な財政政策を実施して債券市場は混乱。国債利回りが急上昇して、世界的に利回り上昇が見込まれる、デフレーション方向のシナリオを想定している。

次いで可能性が高いのは、デフレーション方向のシナリオの「相互関税」で、2025年7-9月期に相互関税が再開され、各国が報復的に関税を課すシナリオが考えられる。

<本資料に関する留意事項>

・本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

・本レポートは、Schroders Investment Management Limitedが海外の機関投資家向けに作成した資料を、シュローダー・インベストメント・マネジメント株式会社が翻訳・編集したものです。本レポートは、シュローダーのグローバルベースの一般的な取り組み・考え方をご紹介する目的で作成しており、日本の投資者を対象としない内容を含む場合があります。

・本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

・本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

・本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

・本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

・本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

・本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

・シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

・本資料を弊社の許諾なく複製、転用、配布することを禁じます。

関連情報

https://www.schroders.com/ja-jp/jp/intermediary/insights/

https://www.schroders.com/ja-jp/jp/asset-management/

構成/清水眞希