2025年5月6日から7日(現地時間)まで開催されたアメリカ連邦公開市場委員会(FOMC)は、3会合連続で政策金利を4.25〜4.5%に据え置く決定を下した。

この政策金利の据え置きは市場関係者の予想どおりであり、パウエル議長も、しばらくは〝様子見〟の考えを示している。そんな中、市場では米国社債の高い利回りに注目が集まっているという。

三井住友DSアセットマネジメント シニアマーケットストラテジスト・久髙一也(ひさたか かずや)氏から関連リポートが到着しているので、概要をお伝えする。

1:早期利下げ観測が後退する中で、米国の金利は緩やかに上昇

2025年に入り、米国の第二次トランプ政権、いわゆる「トランプ2.0」が始動して以降、矢継ぎ早に追加関税措置が公表され、世界経済や金融市場の不確実性を高めている。

特に4月2日に公表された米国の相互関税は、全ての国に一律10%の基本関税を課すとともに、貿易赤字の大きい国・地域を中心に関税を上乗せする厳しい内容となり、世界経済の減速懸念を強めた。

「トランプ関税」ショックの震源地である米国では、その影響の大きさから株式・債券・自国通貨がそろって下落する「トリプル安」が生じる事態となったが、4月9日の関税発動後まもなく、対中国を除く相互関税の上乗せ分の一時凍結が発表され、金融市場は落ち着きを取り戻した。

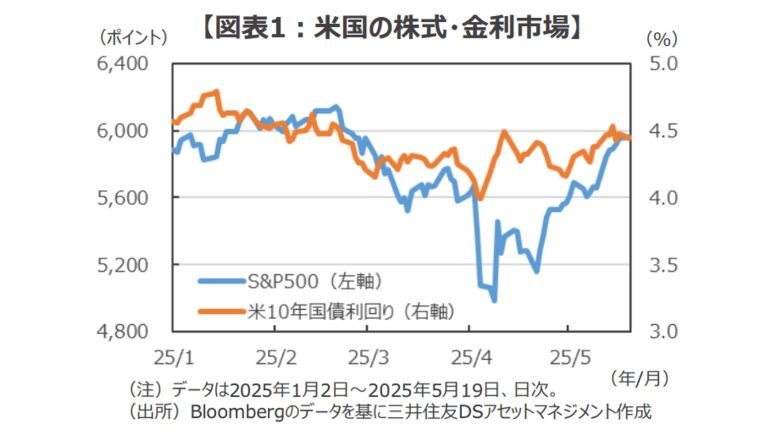

5月に入ると、8日に米国と英国が関税交渉で合意。12日には米国と中国が互いに課している追加関税の大幅引き下げに合意したと伝えられると、市場のリスク志向が強まり、米国の株式や長期金利は上昇傾向に転じた。

ただし、基本関税(税率10%)や通商拡大法232条に基づいた追加関税(鉄鋼・アルミニウム製品、自動車などに対し25%)は既に発動しており、日本や欧州など主要貿易相手国との関税交渉も決着には至っていないため、世界経済は一時的に減速する公算が高いとみられる。

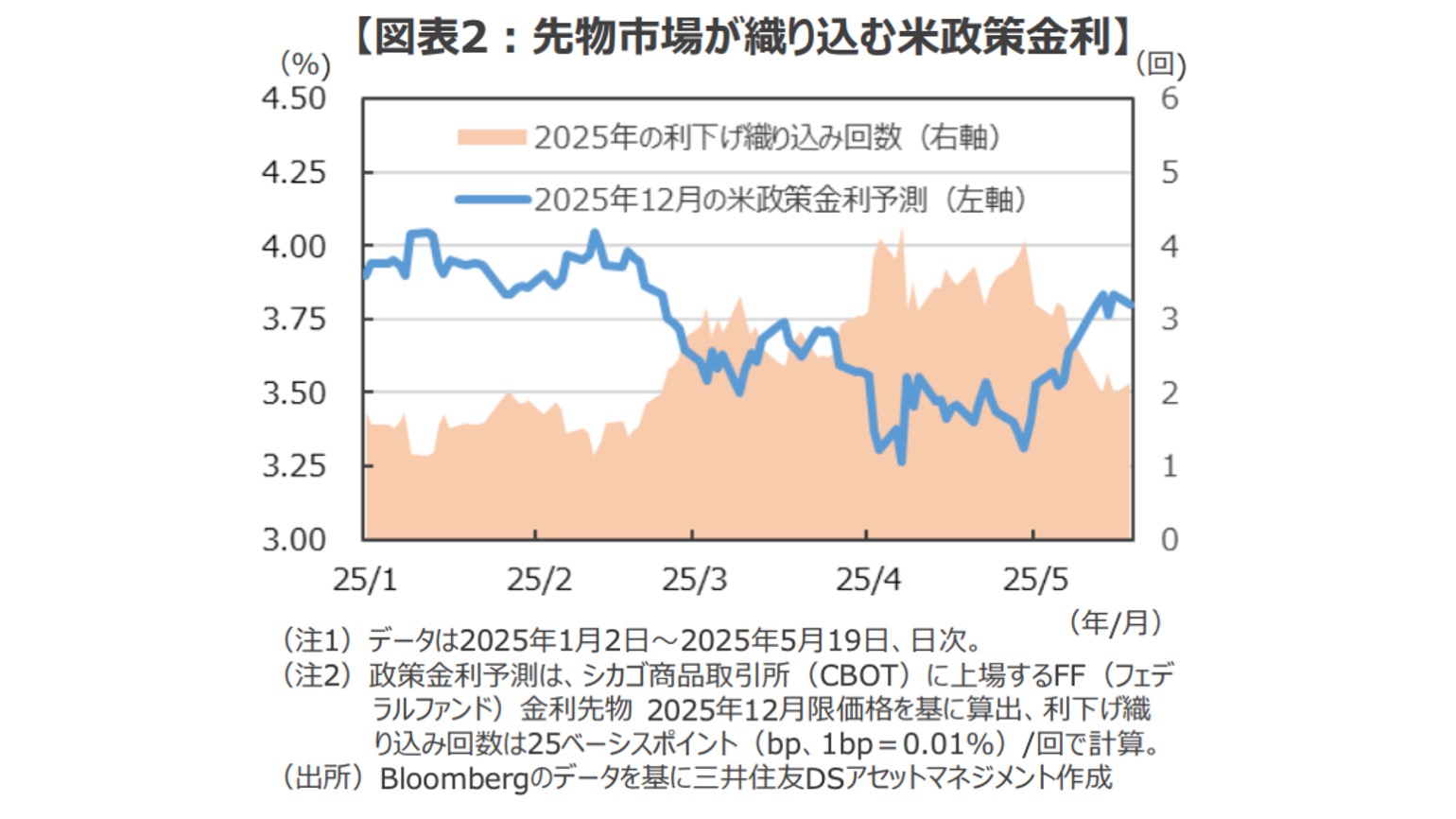

5月の米連邦公開市場委員会(FOMC)では3会合連続で政策金利が据え置かれたが、その後の声明では「経済見通しを巡る不確実性はさらに高まっている」として、先行きの景気下振れリスクを指摘している。

先物市場では依然として年内2回程度の利下げが織り込まれているが、パウエル米連邦準備制度理事会(FRB)議長は「トランプ関税」の不確実性を指摘しつつ、利下げを急がない姿勢を示し、早期利下げ観測が後退する中で米国の金利は緩やかに上昇している。

■2:米国社債の高い利回り、中長期で魅力的なリスク・リターンに注目

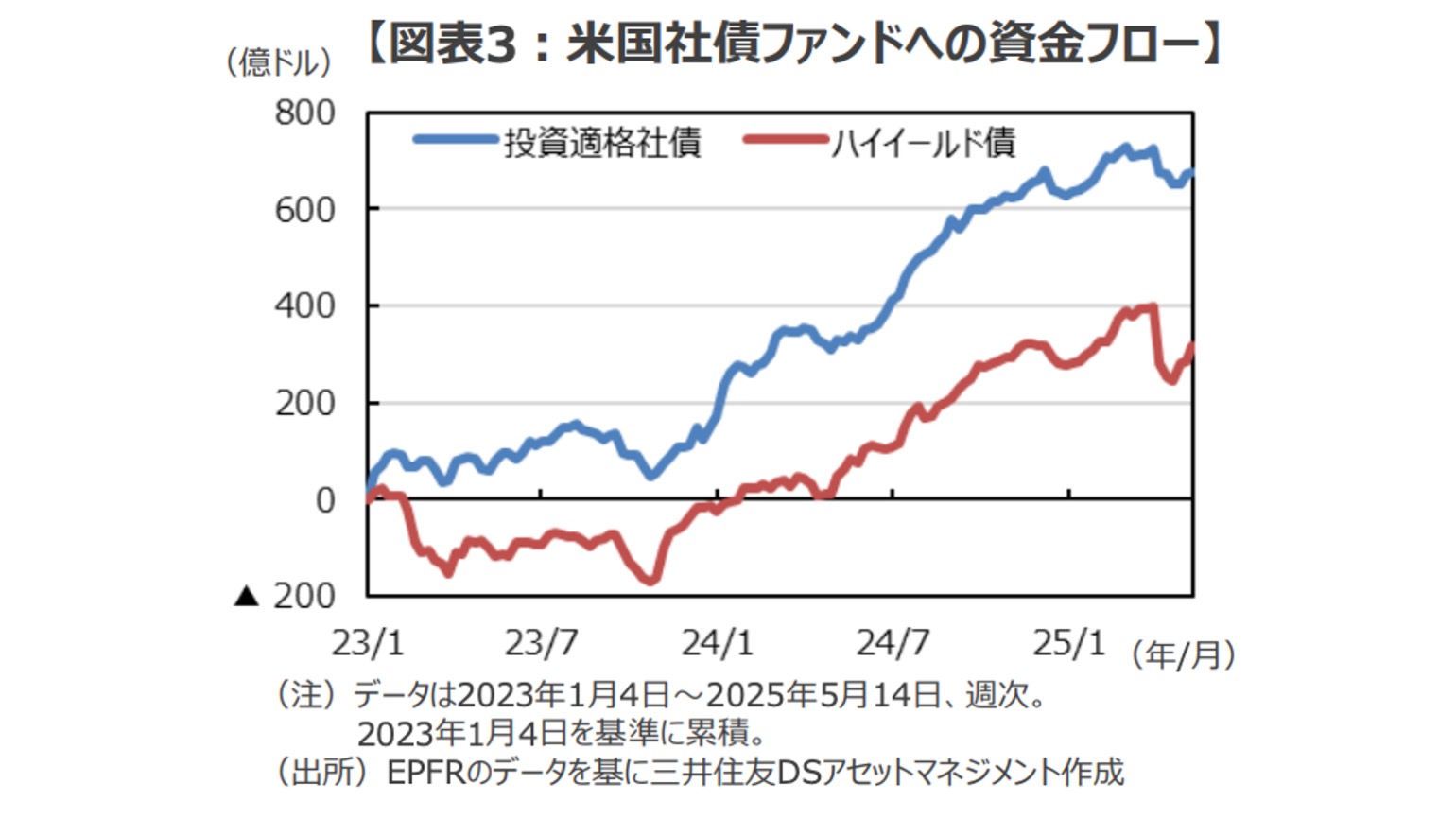

米国社債に対する投資需要は、再び拡大基調に回帰しつつあるようだ。米調査会社EPFRによる投資信託を通じた資金フローを見ると、米国の相互関税の発表直後(4月3日~9日)に、投資適格社債(トリプルB格以上の高格付け社債)で約46億ドル、ハイイールド債(ダブルB格以下の低格付け社債)で約115億ドルもの大幅売り越しを記録した。

しかし、その後は米国の相互関税の一部凍結や関税交渉の進展期待が高まり、いずれも買い戻される動きがみられる。

市場のリスクオフ(回避)姿勢が強まる局面では、信用リスクや流動性リスクが相対的に高いハイイールド債が敬遠される傾向があるが、足元では関税交渉進展への期待などを背景に落ち着きを取り戻しつつあると考えられる。

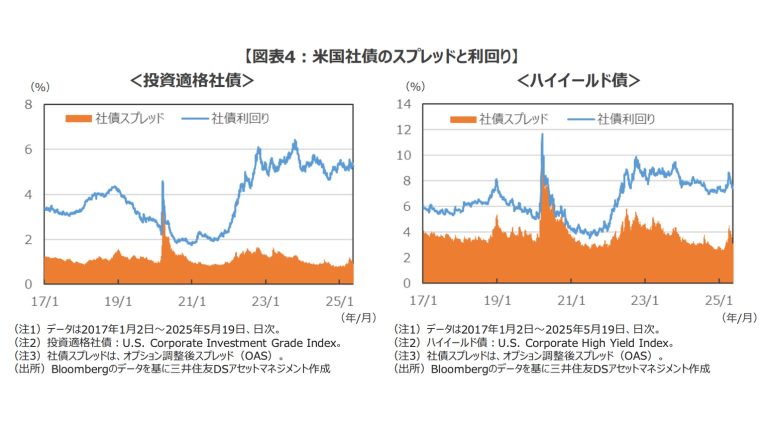

図表4に示すとおり、米国の投資適格社債とハイイールド債の社債スプレッド(同年限の国債に対する上乗せ金利)は、相互関税の発表を受けて市場のリスクオフ姿勢が強まった4月上旬に一時的に拡大したものの、新型コロナウィルス感染症の拡大による景気後退懸念が高まった2020年3月、インフレ加速による景気減速懸念が意識された2022年秋と比較すると限定的となっている。

足元(5月19日時点)の社債スプレッドは、投資適格社債が0.89%、ハイイールド債が3.12%と、いずれも2024年末の水準をやや上回る水準にとどまっている。

FRBによる利下げ観測の後退などを背景にベース金利(米国債利回り)が上昇傾向にある中、米国の投資適格社債とハイイールド債の利回りは、社債スプレッドが縮小する局面においても比較的高い水準を維持している。

今後は「トランプ関税」に対する不確実性が低下するにつれ、社債スプレッドは緩やかに縮小すると見込まれる。

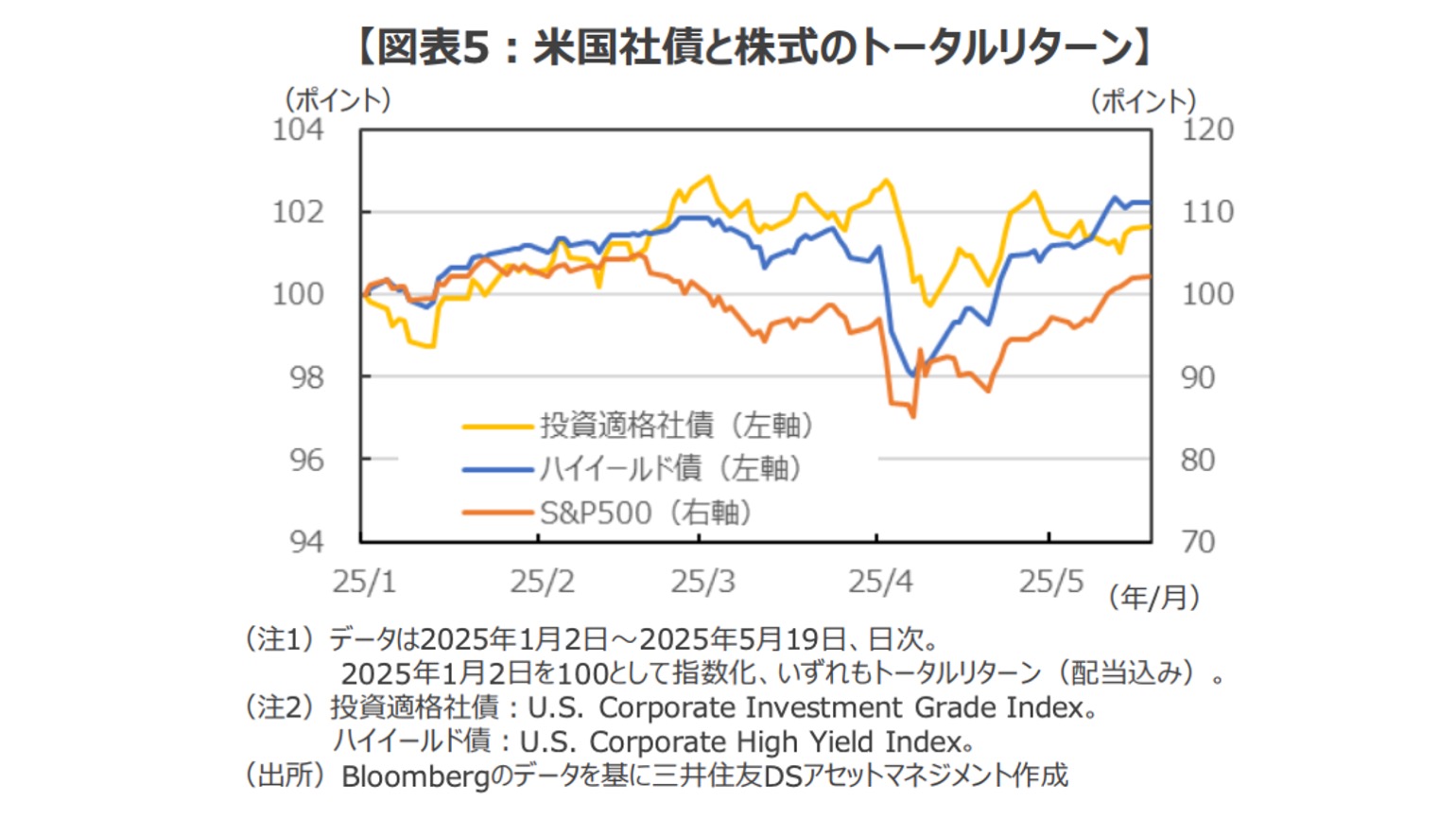

米国社債のトータルリターン(価格変動損益+クーポン収入とその再投資分)の推移をみると、いくつかの特徴が指摘できる。

(1)投資適格社債は景気減速懸念や市場がリスクオフに傾く局面で強い傾向があり、

(2)ハイイールド債は株式との相関が比較的高く、

市場がリスクオンに傾く局面での優位性を示している。

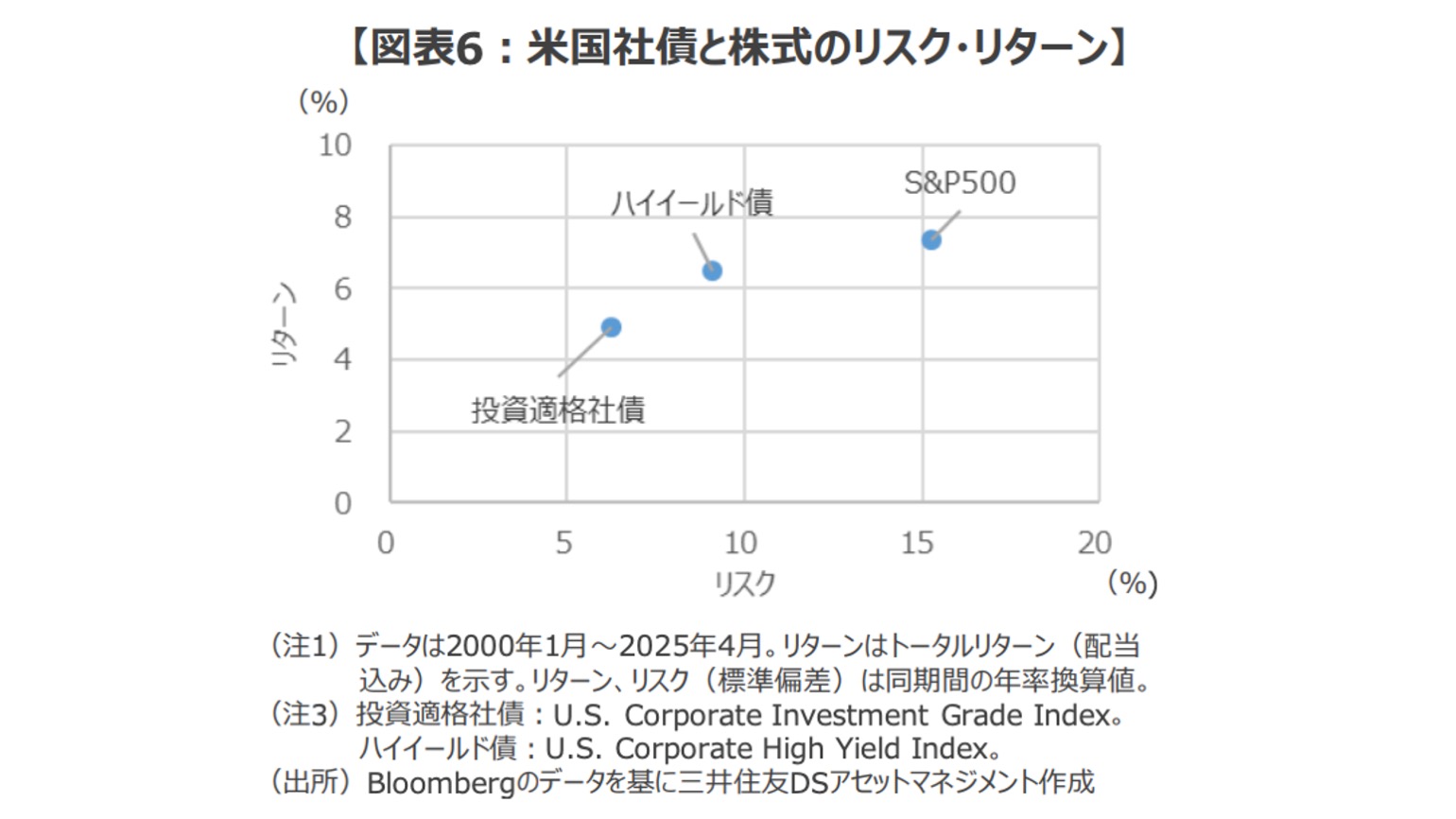

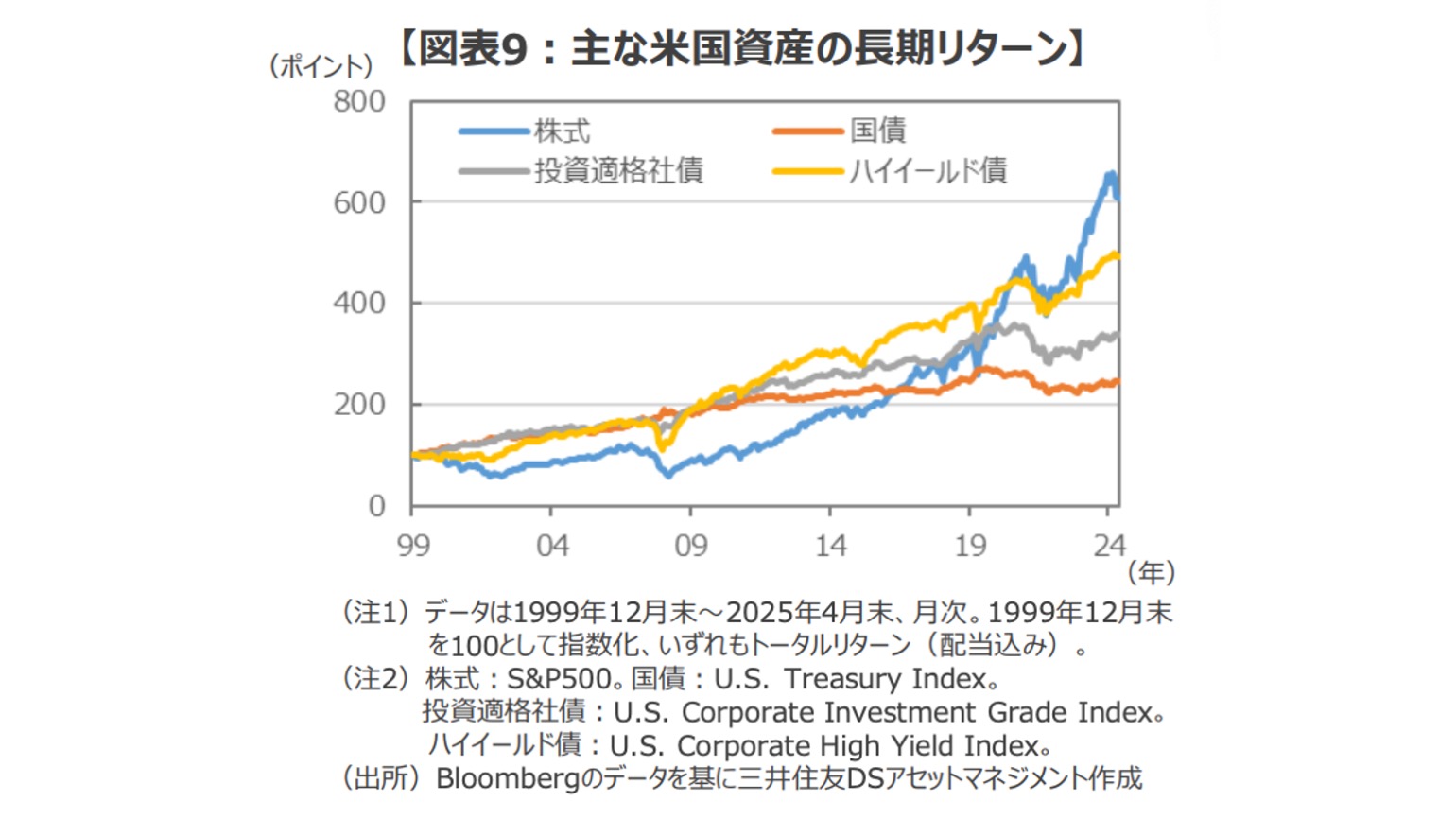

長期(2000年1月以降)のリスク・リターン特性を確認してみると、リターン/リスク(リスクに見合うリターンが得られたかを示す指標)は、投資適格社債が0.79、ハイイールド債が0.72となり、株式(0.48)と比べて高い水準にあると試算される。

こうした特性を踏まえ、今後の景気や市場動向に応じて米国社債と株式を適切に組み合わせることで、中長期的に安定したリターンを狙いやすくなると考えられる。

■3:米ドル円は下値を固める展開、米国社債市場の中長期の投資機会は?

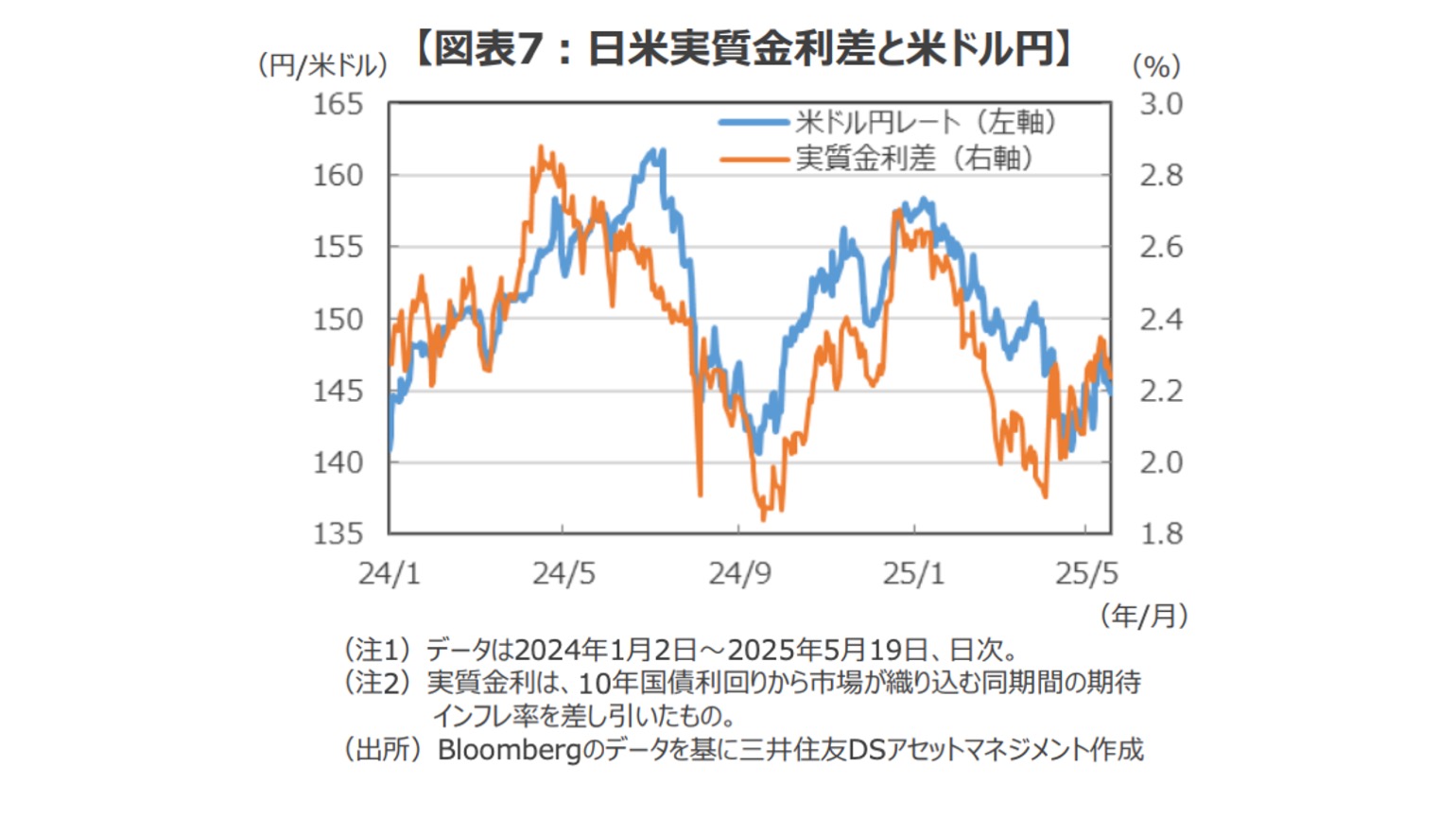

米国社債の円ベース(為替ヘッジなし)の投資を検討する際に重要となる為替動向について確認したい。

ここ数年の米ドル円レートの推移をみると、日米間のインフレ率を調整した実質金利差との相関が高いことが想定してできる。

相互関税の導入が公表された4月上旬には、米ドル安と米国債安(利回りは上昇)が同時に生じて、金利差の観点からみた米ドル円レートの割高感は解消された可能性がありそうだ。

米国の長期金利は、大規模減税策を軸とした財政支出拡大などを背景に、高めのレンジで推移する一方、日銀の利上げは「トランプ関税」に対する不確実性を背景に緩やかなペースにとどまると考えられる。

この結果、日米の実質金利差が現状水準を概ね維持して、米ドル円レートの下値を支える要因として働く可能性があると言える。

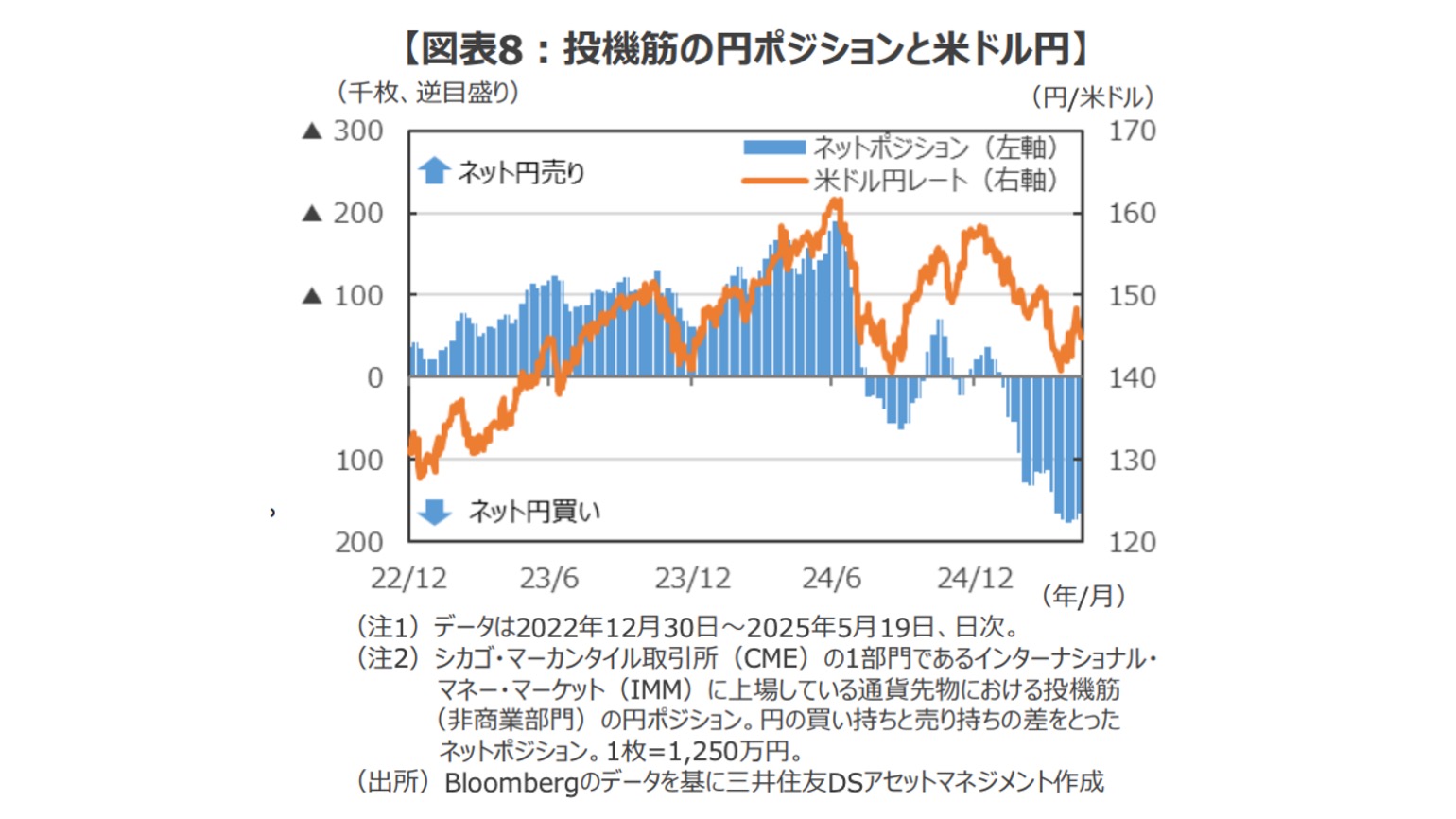

また、足元で過去最大規模に積み上がったとみられる投機筋の円買いポジションは、米ドル円の潜在的な買い戻し圧力として意識されそうだ。

こうした円買いポジションが積み上がった背景には、日銀が利上げ姿勢を維持しているとの見方に加えて、「トランプ関税」に対する懸念から安全資産としての円の需要が高まることを見越した動きがあるとみられるが、中国をはじめとした米国の貿易相手国との関税交渉が進展するにつれ、投機筋の円買いポジションの巻き戻し(解消)余地があることも、米ドル円レートの下値を支える要因となりそうだ。

一方で、米国社債への長期投資を検討する際には、為替の短期的な変動を過度に気にする必要はないかもしれない。

債券投資には、一定期間ごとに受け取る利息(クーポン)を再投資して複利効果を得られるという強みがあるからだ。

さらに、米国の場合は、相対的に高いベース金利に社債のスプレッドが上乗せされるため、より高い複利効果が期待できるだろう。

2025年5月16日、米大手格付け会社ムーディーズ・レーティングスは、米国債の信用格付けを最上位の「Aaa」から1段階引き下げると発表した。

短期的には、ベンチマークである米国債利回りの変動幅や社債スプレッドが拡大する可能性が想定される。

もっとも、最上位からの格下げは、主要格付け会社のS&Pグローバル・レーティングが2011年8月、フィッチ・レーティングスが2023年8月に既に実施しており、さらにムーディーズ自身も2023年11月に格付け見通しを「ネガティブ」に変更していたことを踏まえると、今回の措置は市場に一定程度織り込み済みだったとみられる。

過去2回(2011年、2023年)の格下げ局面を振り返ると、米国社債市場への影響は比較的短期で収束しており、影響が長期化するリスクは限定的と考えられる。

まとめとして

「トランプ関税」ショックの震源地である米国では、一時的に「トリプル安」が生じたが、関税交渉の進展への期待から金融市場は落ち着きを取り戻し、早期利下げ観測が後退する中で米国の金利は緩やかに上昇している。

米国社債への投資需要は拡大基調に戻りつつあり、社債スプレッドは縮小に転じている。米国社債はベース金利(米国債利回り)の上昇などを背景に高い利回りを維持しており、中長期のリスク・リターンは依然として魅力的と言えそうだ。

米ドル円は、日米実質金利差や投機筋ポジションの観点から下値固めの展開が見込まれる。ただし、長期投資の観点では、為替変動を過度に気にせず、魅力的な利回り水準がもたらす高い複利効果に注目する価値が高いと考えられる。

構成/清水眞希