現在高齢者向けの「プラチナNISA」の創設が検討されている。プラチナNISAはどのようなものになるだろうか。

本記事では、メリット・デメリットについても解説していく。

早ければ2026年4月に施行される「プラチナNISA」とは?

金融庁は、2026年度税制改正に向けて、現行のNISAに加えて、高齢者向けのNISA「プラチナNISA」を創設する検討に入った。

税制改正は、まず夏に向けて各省庁から要望が吸い上げられ、一般的に12月半ばごろに改正案が決まり、翌年の4月に施行される。「プラチナNISA」はまだ要望段階であるが、2026年改正案に盛り込まれれば早くて2026年4月に施行される可能性がある。

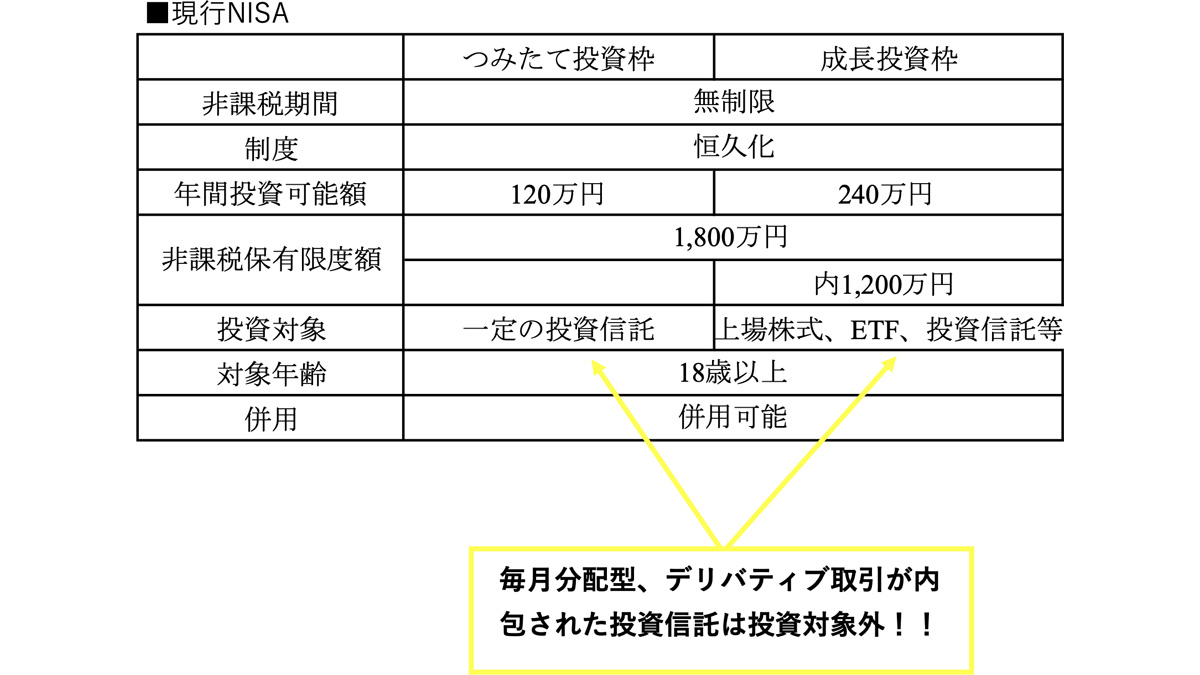

NISAは、NISA口座を開設し、その口座から株式や投資信託等に投資した場合に、売却時や配当や分配金を受取時に通常課される20.315%の税金が非課税になる制度。

例えば、分配金が毎年100万円受け取ることができるなら、通常約20万円の税金が引かれ手取りは約80万円となってしまうが、非課税なら100万円丸々受け取ることができる。

現行のNISAは上記のように、投資できる投資信託で、毎月分配型とデリバティブ取引を内包した投資信託が対象外となっている。

「プラチナNISA」では、65歳以上に対象年齢を限定して毎月分配型が投資対象に加えられる可能性がある。

毎月分配型は果たして“悪”なのか?

毎月分配型のデメリットは、以下の2つある。

(1)長期投資における複利効果が得られない。

(2)特別分配金(たこ足配当)になること。

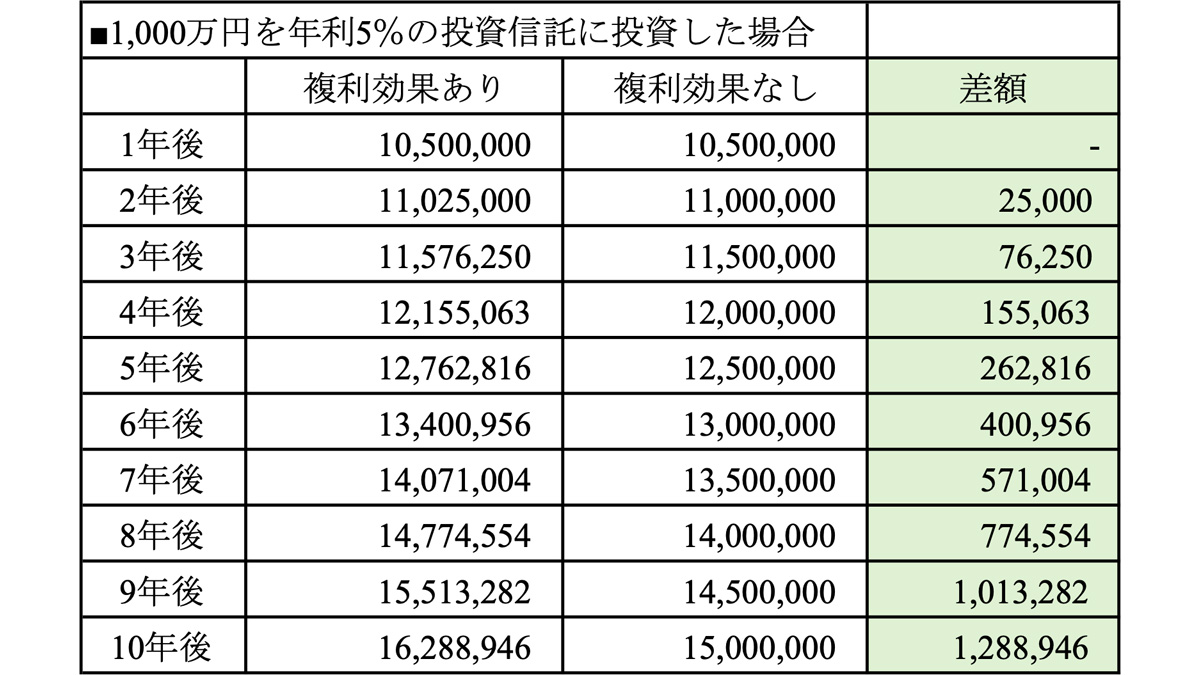

複利効果とは、利益がさらなる利益を生み、雪だるま式に資産が増えていくことだ。

投資信託の分配金を再投資することで、その利益からも利益が生み出され、再投資しないよりも効率的に資産を増やすことができる。

例えば、上の表のように、5%の利益が毎年出ると投資信託に1,000万円投資した場合、利益を受け取って再投資しないよりも、その利益を再投資して運用するほうが、その利益は大きくなる。10年ごともなると、再投資しなかった場合よりも再投資した場合の方が約129万円の利益が大きくなる。

また、毎月分配型投資信託は特別分配金を出してしまい、もともと投資していた元金から分配されてしまうことがある。

毎月分配型投資信託は、安定した分配金を出すのが基本で、運用によって分配金を0にしたり、翌月は利益が上がったから大きくしたり、その翌日は0にしたりと、大きく分配金を変動することはしない。

安定的な分配金を毎月出すため無理のない金額を設定するだろうが、運用がうまくいっていないときは特別分配金となることがある。

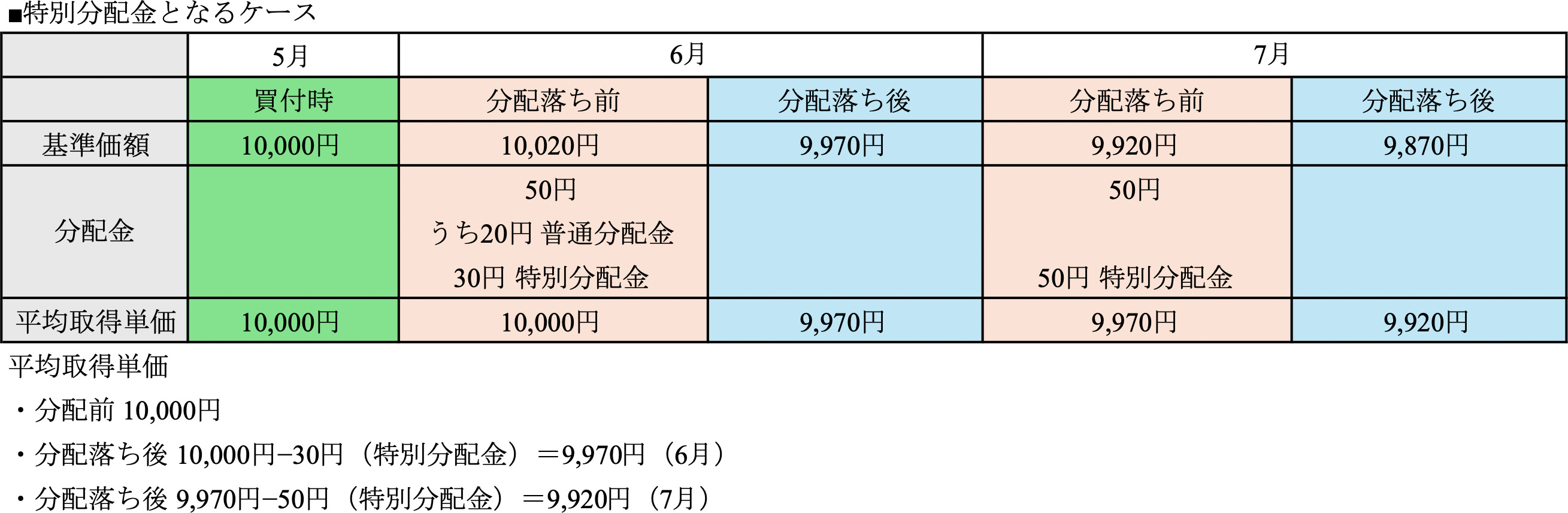

特別分配金となるのは、自分が買った取得単価より低い基準価額のときに分配金が出たときだ。その分自分の平均取得単価も下がる。

例えば、上の表のように、分配落ち前の基準価額10,020円で、分配金が50円のとき、取得単価の10,000円を上回る20円については普通分配金として利益である。

しかし、下回る30円については特別分配金となり、元本を取り崩す部分となってしまう。その分平均取得単価から30円下がり、9,970円となる。

さらに、そのまま基準価額が上がらず、分配落ち前の基準価額が9,920円だったとき、そのときの平均取得単価は9,970円であるから、分配金50円は全額特別分配金となり、さらに平均取得単価も9,920円に下がる。

基準価額がどんどん値上がりしているときは、分配金を出しても、元本から削ることはないが、基準価額が変わらない、もしくは下がると、特別分配金として元本から取り崩すことになる。

元本から取り崩すと当然投資金額が減っていくから、その減った分投資効率も悪くなっていく。

例えば、年率5%の分配金が受け取れる投資信託でも、はじめは1,000万円の投資金額で、1,000万円×5%=50万円の分配金が受け取れるが、特別分配金が続きその投資金額が800万円となれば、800万円×5%=40万円と10万円分配金は減ることになるし、元金も特別分配金により減っていることになる。

分配金の使い方に注意

毎月分配型は基準価額が順調に上がっていれば別だが、基準価額が同じもしくは下がると元金を取り崩していくことになる。他方、投資信託の利益を毎月受け取ることは、自動的に利益確定していっていると考えることもできる。

投資信託の基準価額が値上がりしていてもそれがずっと続くとは限らないし、いくら値上がりしても絵に描いた餅である。毎月分配型は、その利益を毎月受け取ることで、利益を確定して、その利益を確実にしているともいえる。

また、10年以上と長期で投資できる若い人は、分配金を受け取らずに再投資して資産形成することが必要だが、高齢の場合そんな長期に構えることはできない。利益は早いうちにすぐ受け取った方がよいだろう。

毎月受け取れたはずの給料がなくなった老後世代にとって、毎月分配金を受け取れる毎月分配型の投資信託は魅力的だが、前述のデメリットを理解したうえで、投資した方がよいだろう。

また、毎月分配型は特別分配金だったときは、完全な利益とはいえない。分配金の明細で、普通分配金か特別分配金かを確認するとよいだろう。

毎月分配型の分配金を完全な利益だと考えてそのお金を使い切ってしまうのは危ない。

分配金も元本を取り崩している可能性があると考えて、大事に使うことができるなら、毎月分配金も選択肢となるだろう。

(参考)

日経新聞 2025年4月16日 「プラチナNISA」創設へ

文/大堀貴子