2025年5月12日、アメリカと中国はスイスにおける協議により、お互いが追加関税を115%引き下げることで合意した。これにより、アメリカの中国に対する145%の追加関税は30%となり、中国がアメリカに課している125%の追加関税は10%となる。

一方、日本はアメリカとの交渉が継続中だが、現時点でトランプ関税が市場にどのような影響を与えたのかを検証するリポートが三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から届いたので、その概要をお伝えする。

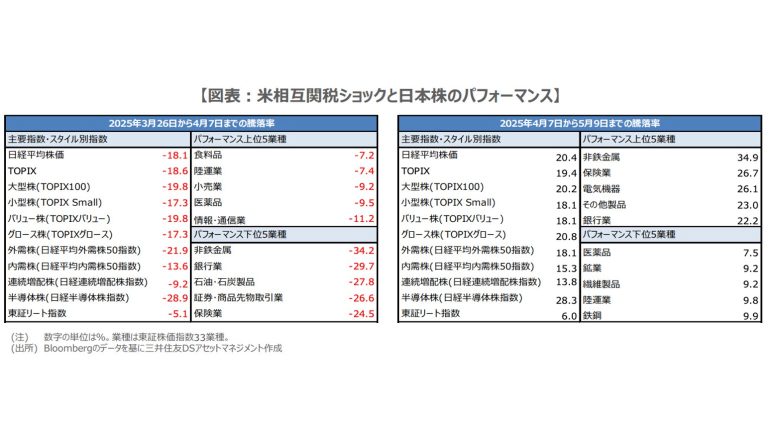

米相互関税の発表前後で、日本株のスタイル別・業種別指数はどのように推移したかを検証する

日経平均株価は4月2日の米相互関税導入の発表を受けて急落。4月7日には3万1136円58銭で取引を終え、年初来安値を大きく更新した。

直前につけた終値ベースの高値は3月26日の3万8027円29銭であったので、8営業日で18.1%下落したことになる。

その後、4月9日に相互関税の上乗せ税率分の一部90日間停止が発表され、米国と貿易相手国との関税交渉が始まると、日経平均株価は次第に買い戻し優勢の展開を見せていく。

日経平均株価は、先週金曜日の5月9日、3万7503円33銭で取引を終え、4月7日からの上昇率は20.4%に達している。

このように、米相互関税への強い警戒から、一時は急落した日経平均株価だが、すでに3月26日の終値に近づきつつあり、落ち着きを取り戻している。

今回は、この期間、スタイル別・業種別指数はどのように推移したかを検証してみたい。

■3月26日から4月7日の期間、大型、バリュー、外需、半導体株が2ケタ下落もその後2ケタ上昇

図表の左側は、3月26日から4月7日までの主要指数やスタイル別、業種別指数などのパフォーマンスを示したものだが、大型株やバリュー株、外需株、半導体株は、日経平均株価と東証株価指数(TOPIX)の下落率を超えていることがわかる。

また、業種別では金融やエネルギーの下落が目立つ一方、食料品、陸運業、小売業の下げは相対的に小さいものとなった。

図表の右側は、4月7日から5月9日までのパフォーマンスを示したものだ。軒並み大きく持ち直していることが確認され、上昇率は大型株が小型株を、外需株が内需株をそれぞれ上回っているが、バリュー株はグロース株を下回っている。

業種別では図表の左側で下落の目立った金融などが大きく反発し、同じく図表の左側で相対的に下げが小さかった業種の上昇率は、金融などに比べ、やや控えめなものとなった。

■ただ3月26日から5月9日までの期間でみると、内需株、連続増配株、リートなどが相対的に好調

なお、期間を3月26日から5月9日までとした場合、日経平均株価は1.4%下落、TOPIXは2.8%の下落だ。

同期間における大型株やバリュー株、外需株、半導体株の下落率は、日経平均株価とTOPIXの下落率よりも依然として大きい状況にある一方、グロース株と内需株の下落率は日経平均株価とTOPIXを下回っている。

また、連続増配株と東証リート指数については、この期間、それぞれ3.3%上昇、0.7%上昇となった。

そして、東証33業種のうち、3月26日から5月9日までの期間で上昇しているのは、小売業(6.4%)、情報・通信業(5.1%)、食料品(5.0%)など10業種だ。

足元で日本株は戻り基調にあるが、3月26日を起点としてみれば、内需株、連続増配株、リートなどが総じて選好されている模様だ。

ただ、この先、米相互関税への懸念が払しょくされるにつれ、外需株や半導体株などの出遅れ修正が進むことも予想される。

構成/清水眞希