銀行口座の利用でかかる2大コストといえば、ATM利用手数料と振込手数料。夜間や休日のATM利用をした時、手数料が無料だと思ったら課金されていて、予期せぬ手数料支払いをして悔しい思いをしたことはないだろうか。

1回あたり100円程度と少額だが、チリも積もれば山となる・・・。

メガバンクのように、自店舗があり自社ATMの設置があれば、平日の銀行営業時間帯であればATMは無料で使える。またほぼすべての銀行で個人の場合、同行宛振込は手数料が無料である。

では、ATMや振込の利用回数が多くメインバンクの無料分を使い果たしてしまった場合はどうしたらよいだろう。本記事で詳しく解説する。

口座は複数持ちが基本。無料回数の中でやりくりするのが王道の節約術

前提として、メインバンクの無料回数が無くなった場合に備えて、サブの銀行口座はいくつか持っておきたい。複数のキャッシュカードや、ネットバンキングのID・パスワードを管理する必要があるため面倒かもしれないが、節約術に限らずメインバンクの口座があらゆる事情で使えなくなってしまった時のために、サブ口座は数口座持っておくに越したことはない。

銀行は口座の利用状況によってさまざまな優遇条件を設定しており、その中にATMや振込手数料の無料回数の増加がある。サブ口座は、あまり利用する機会がないので、優遇条件を満たさない状態でも無料回数があるものを選ぶと良い。

メインバンクの他行宛振込手数料の無料回数を使い切った時は、サブバンクの口座にお金を移し、そちらの他行宛振込手数料無料回数を使って振り込めば手数料の節約になるためだ。

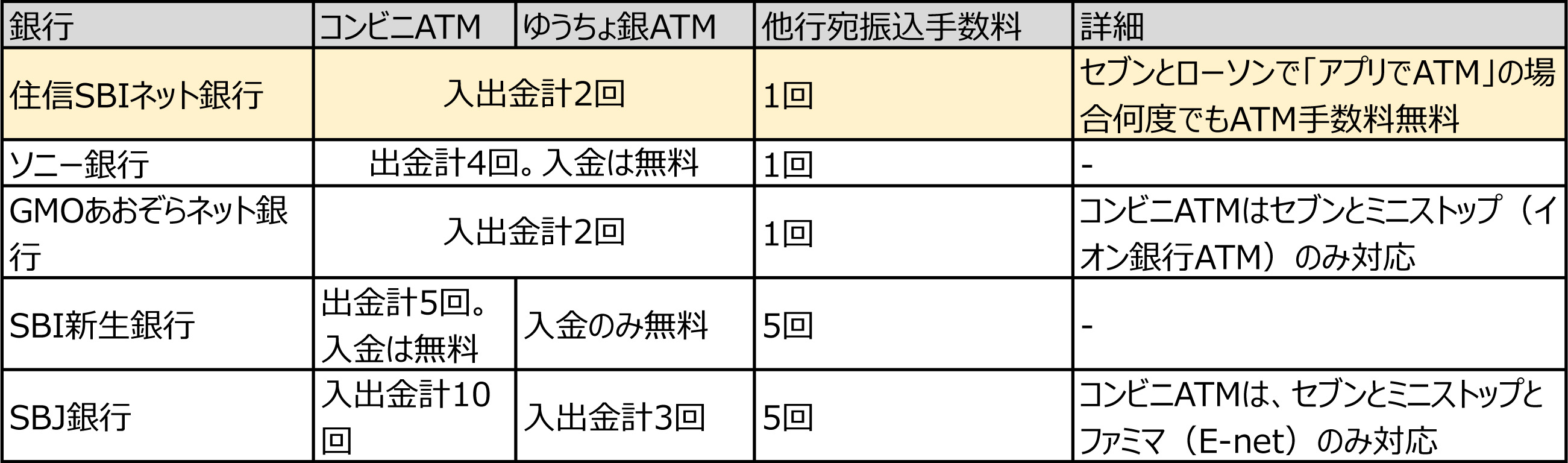

●優遇条件の最低ランクで無料回数がある銀行の例

(出典)各銀行情報より編集部にて作成。回数は月当たり。振込手数料はネットバンキング利用時。

(出典)各銀行情報より編集部にて作成。回数は月当たり。振込手数料はネットバンキング利用時。

代表的なネット銀行3社に加え、店舗を構えているがATMや他行宛振込手数料回数がある銀行2社がそれぞれの無料回数が設定されている。どの銀行もサブ口座として保有するのに便利だ。

SBI新生銀行とSBJ銀行は、ネットバンキングの利用であれば、はじめから他行宛振込手数料が5回無料になるので、毎月の振込利用が多い人におすすめだ。

一方、実際に借り入れせず、カードローン契約だけしておく、証券口座と連携する、グループ企業のクレジットカードを利用する、給与振り込み口座に設定する、といった比較的ラクな方法で優遇条件を満たして、無料回数を増やせる場合は、メインバンクとして使ってもよい。

ちなみに、住信SBIネット銀行「アプリでATM」はアプリ内で入出金額を入力し、ATMに表示されたQRコード読み取り、企業コード入力などを行なえば、キャッシュカード不要で入出金できる。

“複数の自分の銀行口座”間で、いかに無料で安全にお金を出し入れするか

前節で紹介した無料回数を駆使して、実際に手数料を節約する場合を考えてみよう。例えば以下のようなシナリオだ。

(1)メインバンクで、Oliveアカウントだと振込手数料が3回無料になる三井住友銀行を使っている

(2)その3回を使い果たしてしまったので、サブのGMOあおぞらネット銀行に入金して振込手数料を無料で1回振り込みたい

(3)三井住友銀行のATMで現金を出金し、GMOあおぞらネット銀行が対応しているセブンイレブンまたはミニストップ(イオン銀行ATM)でその現金を入金する

(4)GMOあおぞらネット銀行のアプリで振込操作をする

この方法だと確かに無料回数を駆使し、数百円の手数料が削減できているのだが、ATM間を移動する手間がかかるし、多額の現金を持ち歩くことになるとその分リスクが高くなってしまう。

つまり、自分の銀行口座間で資金を無料で安全に移動する方法があれば良いわけだ。次ページでその方法を解説する。