2025年のドル円相場は年頭からドル安・円高が進行していたが、先日のトランプ関税発動により、その動きが加速。いわゆる〝米国売り〟の影響もあり、ドル安が進行した。

一方、現地時間4月16日には、渡米した赤沢亮正経済再生担当相とベッセント財務長官らとの閣僚会談にトランプ大統領も出席。会談の結果に対する市場の反応が注目される。

そんな直近のドル円相場に関する分析リポートが三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から届いたので、概要をお伝えする。

ドル円は、年初からドル安・円高が進行していたが、米相互関税の発表後にその動きがさらに加速

ドル円は年初、1月10日に一時1ドル=158円87銭水準をつけたが、その後は日銀の早期利上げ観測の高まりと米景気減速懸念に起因する日米金利差の縮小や、投機的な円買いポジションの積み上がりを主因に、ドル安・円高方向に転じ、3月11日には146円54銭水準に達した。

ただ、3月の日米金融政策会合で、ともに政策変更を急がない姿勢が確認されると、ドル円は3月28日にいったん151円21銭水準まで戻している。

しかしながら、4月2日に発表された米相互関税の内容が、大方の予想を上回る強い内容となったことで、市場は大きくリスクオフ(回避)に傾き、ドル円は再びドル安・円高方向に振れ、4月11日には142円07銭水準までドル安・円高が進んだ。

そこで、今回のレポートでは、現時点におけるドル円相場の材料を整理し、今後の注目点と相場の方向性について考えてみたい。

■関税は景気悪化懸念と利下げ観測を強めドル安要因に、米国売りも重なり、ドル安が大きく進行

市場では、関税引き上げは米国の物価を押し上げるため、ドル高要因であるとの指摘もあったが、実際に関税が発動されると、インフレよりも景気悪化への懸念が強まり、ドル安が進行した。

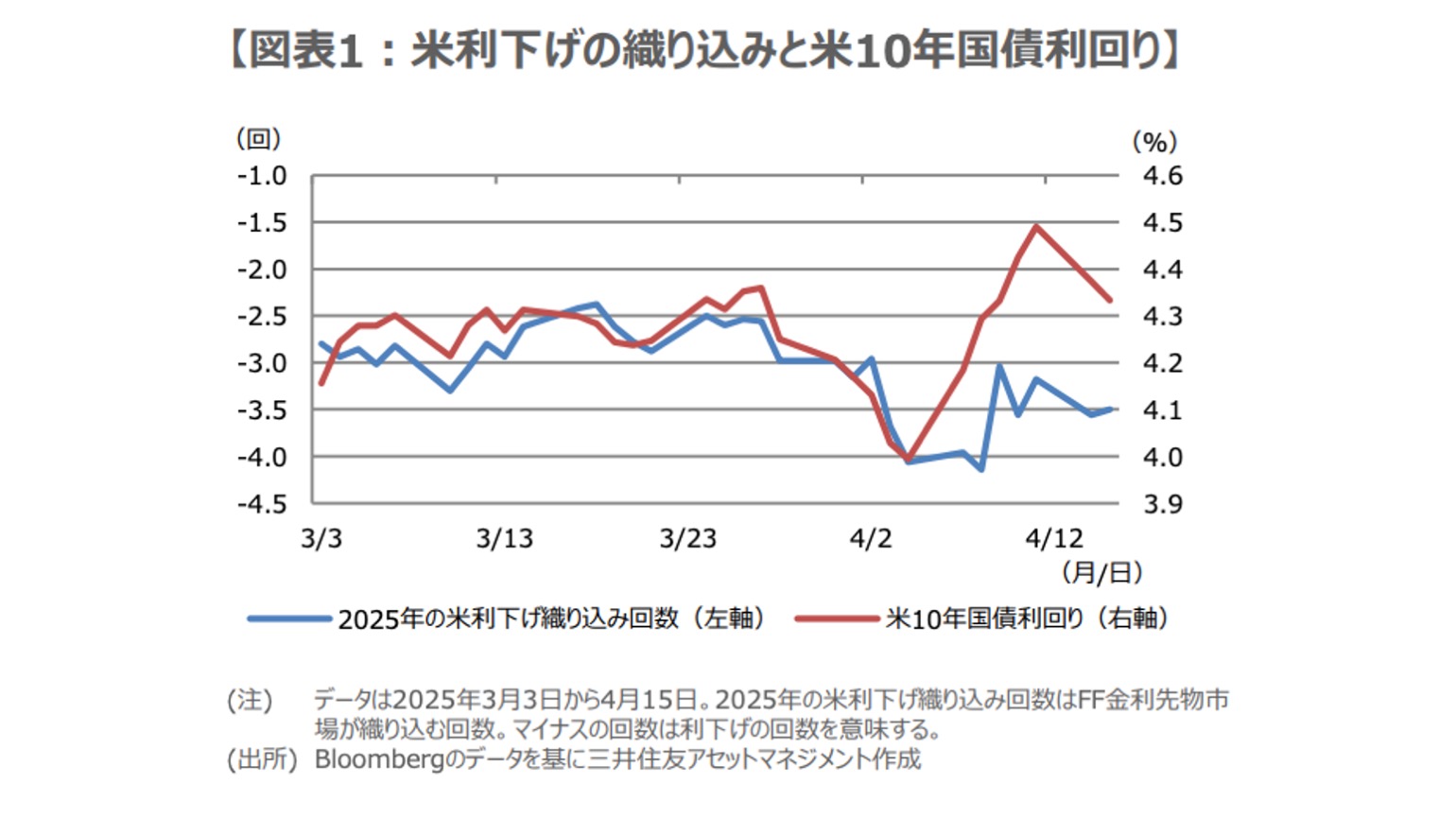

フェデラルファンド(FF)金利先物市場をみると、年内25ベーシスポイント(bp、1bp=0.01%)の利下げ回数の織り込みは、相互関税発表前の3回程度から発表後の4月4日には4回に増え、ドル安要因となった(図表1)。

その後、4月9日に米相互関税の上乗せ税率の90日間停止が発表されると、年内の利下げの織り込み回数は3回程度に落ち着いたが、ドル安・円高の進行は続く。

そんなドル安の背景には「米国売り」があると思われ、米関税政策への強い警戒から、米国市場では先週、株、債券、通貨がそろって下げる「トリプル安」の動きが目立ち、米10年国債の利回りが大きく上昇(価格は下落)するなか、ドル売りが優勢となった。

■今後の注目は日米関税交渉での為替の見解、内容次第で円高、円安いずれにも振れる公算大

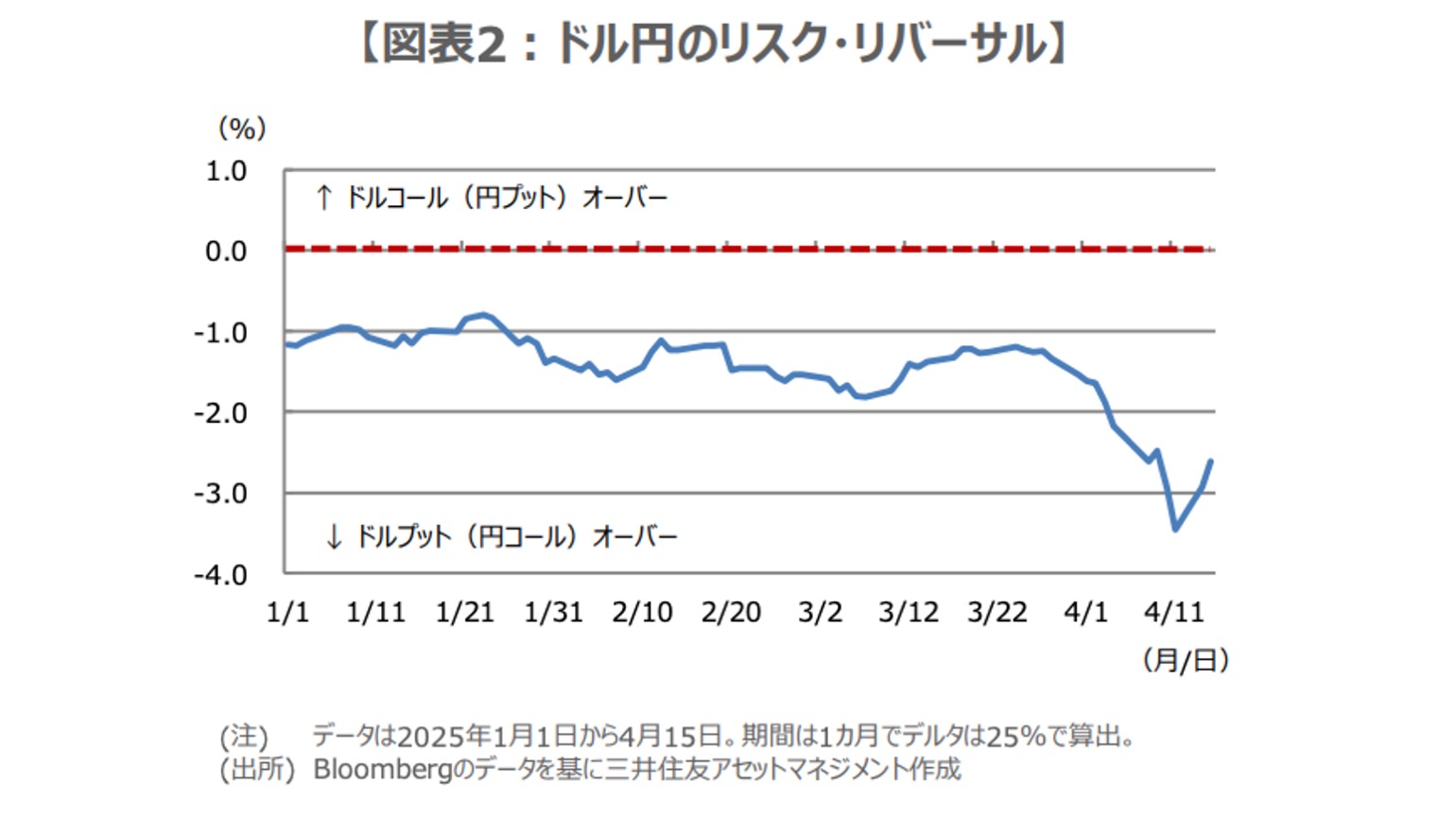

こうしたなか、通貨オプション戦略の1つである「リスク・リバーサル(満期日、想定元本、デルタが同じアウト・オブ・ザ・マネー<OTM>のコールとプットを組み合わせて反対売買する取引)」をみると、ドルプット(円コール)オーバーとなっていることがわかる(図表2)。

これは通貨オプション市場で、先行きのドル安・円高の進行を見込む向きが増えていることを示している。

今後の注目点は、日本時間の17日から始まる日米関税交渉であり、為替も議論される見通しだ。米商品先物取引委員会(CFTC)によると、4月8日時点で投機筋による円の買い越し幅は過去最大となっており、仮に円安是正の方向性などが示されれば、もう一段ドル安・円高が進む公算が大きく、逆に、為替は日米の財務省で協議を継続するなどの流れとなれば、いったんドル高・円安に振れることも想定される。

構成/清水眞希