2025年4月9日にトランプ大統領が相互関税の発動を一時凍結すると発表したことを受けて、ニューヨーク株式市場は急反発に転じた。

同日、ダウ工業株指数は7.87%、S&P500種指数は9.52%、ナスダック総合指数は12.16%の急騰となったが、翌4月10日の東京株式市場でも日経平均株価は前日比2894円97銭(9.13%)高の急騰となり、1日の上昇幅では史上2番目を記録した。

三井住友DSアセットマネジメント チーフグローバルストラテジスト・白木久史 氏は、この一連の動きを、「世界の株式市場の急反発のきっかけとなったトランプ大統領の突然の『翻意』の背景には、米国債市場の不可解な値動きがあったようだ」と指摘。

以下、同氏から届いた分析リポートの概要をお伝えする。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

米国債市場急変の深淵

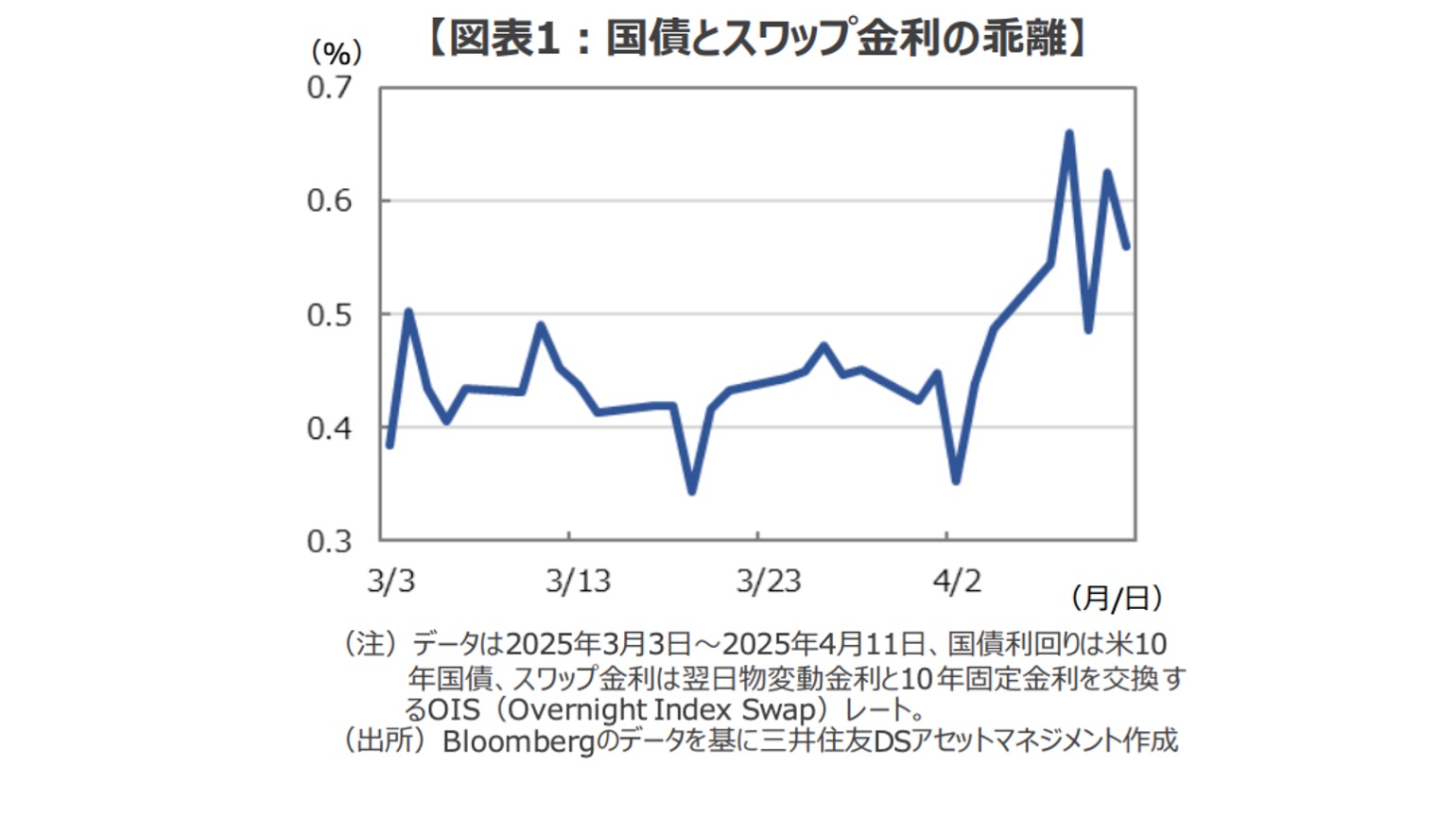

トランプ大統領による予想を超える厳しい相互関税の発表を受け、世界の株式市場は激震に見舞われる一方、安全資産である米国債には逃避資金が集まり、4月2日には4.2%台だった米10年国債利回りは2日後の4月4日には一時3.89%まで急低下(債券価格は上昇)した。

しかし、その後、米長期金利はこれといった材料もない中で上昇に転じ、4月9日に相互関税の一時凍結が発表される直前には一時4.51%まで上昇し、わずか3営業日で0.6%を超える異常な金利の急騰が起きた。

■不可解な米長期金利の急騰

こうした米長期金利の急騰が市場関係者を驚かせたのは、0.6%という金利の上昇幅もさることながら、

(1)弱い経済指標が相次ぎ米連邦準備制度理事会(FRB)による利下げ期待が高まる中での金利上昇であったこと、

(2)市場の金利見通しを反映する10年物スワップ金利と10年国債利回りの乖離が急拡大したこと(図表1)、

(3)この間、市場が織り込む長期の期待インフレ率は概ね横ばいで推移していたこと、

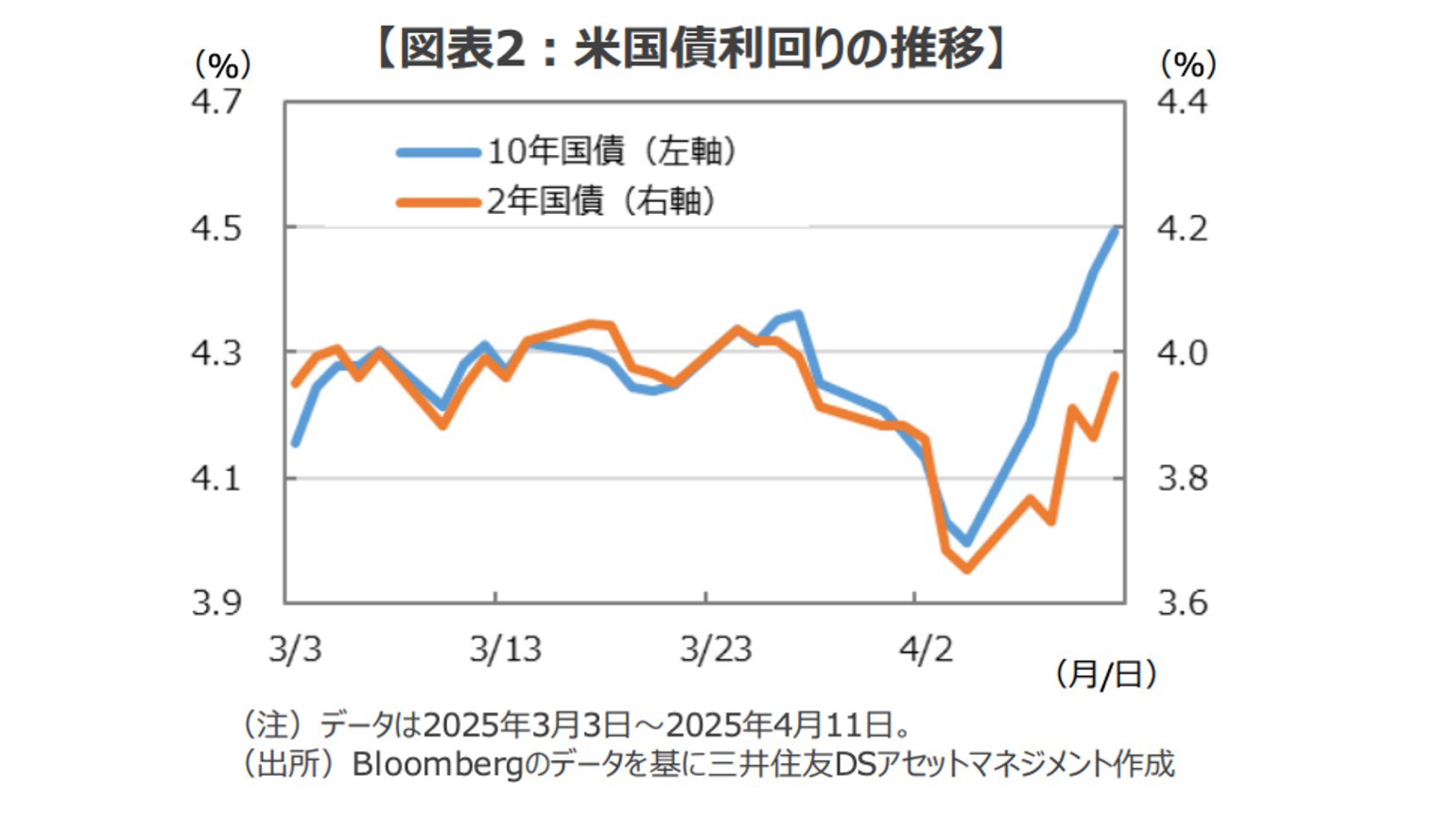

(4)景気悪化懸念が高まる中で10年債と2年債の利回りスプレッドが急拡大してイールドカーブが不自然にスティープ化したこと(図表2)、

(5)参加者が限られ通常は値動きが穏やかな東京時間に米長期国債利回りの急騰が生じたことだった。

こうして見ると、市場金利を大きく動かすような材料がほとんど見当たらない状況で、突如長期国債利回りだけが急上昇していたことになる。

そんな「不可解」な米長期国債価格の急落(金利の上昇)を目の当たりにして、市場では「世界第2位の米国債保有国である中国が金融市場で報復に出た」との観測が広まることになった。

ちなみに、取引所を経由した売買が中心となる株式市場と異なり、証券会社が相対で取引を仲介する債券市場にあって、証券会社は「誰が」「いつ」「どのような」売買に関わったかを知る立場にある。

このため、不可解な取引の詳細を米政府が把握することは、比較的容易と言えそうだ。

1997年6月、当時の橋本首相が日米交渉へのいら立ちから「米国債を売却する可能性」について言及したが、当時の米政府の関係者は、「米国債を売れば宣戦布告とみなす」と怒りをあらわにした。

今回の異常な米長期金利の急騰の後、トランプ政権は事態の鎮静化のため相互関税の発動を一時凍結すると同時に、中国に対する関税を145%へ引き上げることを決めた。

債券市場の混乱の背景を知る立場にあると思われるトランプ政権のこうした「尋常ならざる怒り」を見るにつけ、米長期金利の不可解な急騰(債券価格は下落)の背景が透けて見えてくるように思えてくる。

債券市場の緊急事態で露(あらわ)になったこと

今回の債券市場の急変と米国側の対応を見て改めて認識させられたのは、トランプ政権は、

(1)国益を犠牲にしてまで関税政策に固執することはしないこと、

(2)中国の抑え込みが国家としての最優先課題であること、そして、ディールを通じて

(3)同盟国と連携を図りながら中国の封じ込め策を推進していく、

といったところではないか。

■覇権国の屋台骨としての米国債券市場

米国は各国が外貨準備として保有する基軸通貨・米ドルの発行国としての立場をフル活用して、世界中から巨額の資金をかき集めて世界最強の軍事力を整備するとともに、自国民の贅沢な消費生活を支えている。

こうした米国の振る舞いを金融面で支えているのが米国債であり、米国債市場の動揺・変調は覇権国としての屋台骨を揺るがしかねない事態といえそうだ。

そして、今回のトランプ大統領の関税措置についての朝令暮改は、大統領自身が米国の国益や米国債市場の重要性を正しく理解し、ひとたび危機の兆候が現れれば事態に対処することへの機動性と柔軟性を有していることを示しているように思われる。

■対中戦略に集中する米国

中国に高率の報復関税を課す一方、それ以外の国には相互関税の発動を凍結したことからも、関税を含むトランプ政権の戦略上の主目的が「中国の抑え込み」であることが伺い知ることができる。

第一次トランプ政権下、米国の覇権に挑戦する姿勢を隠さないようになった中国に対し、米政府は大規模な関税措置を繰り出した。

しかし、中国は製造拠点をメキシコ、カナダ、ベトナムなどに移して対米ビジネスを継続することで、米中貿易摩擦の激化による致命的なダメージを回避してきた。

こうした反省点を踏まえて第二次トランプ政権下では、中国による迂回輸出の拠点とされるカナダ、メキシコ、東南アジアに対して網羅的に相互関税を課すことで、中国包囲網を構築しようとしているように見受けられる。

そして、メキシコやベトナムといった国々が、米国とのディールを通じて対中政策への協力を申し出ているようだ。

そう考えると、米国の同盟国であり、地政学的にも対中戦略の最前線に位置する日本については、米国による関税政策を過度に心配する必要はないように思われる。

もちろん、石破政権が米政府との「ディール」の過程で致命的なミスを犯したり、日本の政権中枢にある有力政治家による対中宥和(ゆうわ)姿勢がトランプ政権の不興を買うリスクには注意が必要だろう。

とはいえ、日本政府が米中を天秤にかけるような誤ったメッセージを送らない限り、米国自身の国家戦略を危うくしかねない「日本の弱体化」につながるような政策を強行するリスクは限定的と思われ、「国難だ」と国会で大騒ぎする様は夏の選挙を前にした政治的なパフォーマンスと考えておいた方が良さそうだ。

今回も「ピンチはチャンス」なのか

短期的には金融市場の不安定な状況がしばらく続くように思われるが、仮に、トランプ政権が

(1)関税政策について国益を重視した政策変更を柔軟に行ない、

(2)日本を含む同盟国との連携を通じて、

(3)対中戦略を最優先に推進していくのであれば、

金融市場でくすぶる米経済や日本企業に対する懸念は杞憂に終わり、むしろ、過度な悲観や狼狽は長期的な観点からは有望な投資機会をもたらす可能性が高まる。

■長期投資家のバーゲンハンティング

過去の金融市場の混乱にあって、ピンチはチャンスと隣り合わせであったことが少なくなかった。

例えば、リーマンショックでは、世界の主要な金融関連株が金融システム不安の直撃を受けて大きく値を下げたが、危機のさなかに米大手投資銀行ゴールドマン・サックスに投資を行なった米著名投資家のウォーレン・バフェット氏は、その後の回復局面で巨額の投資リターンを手にした。

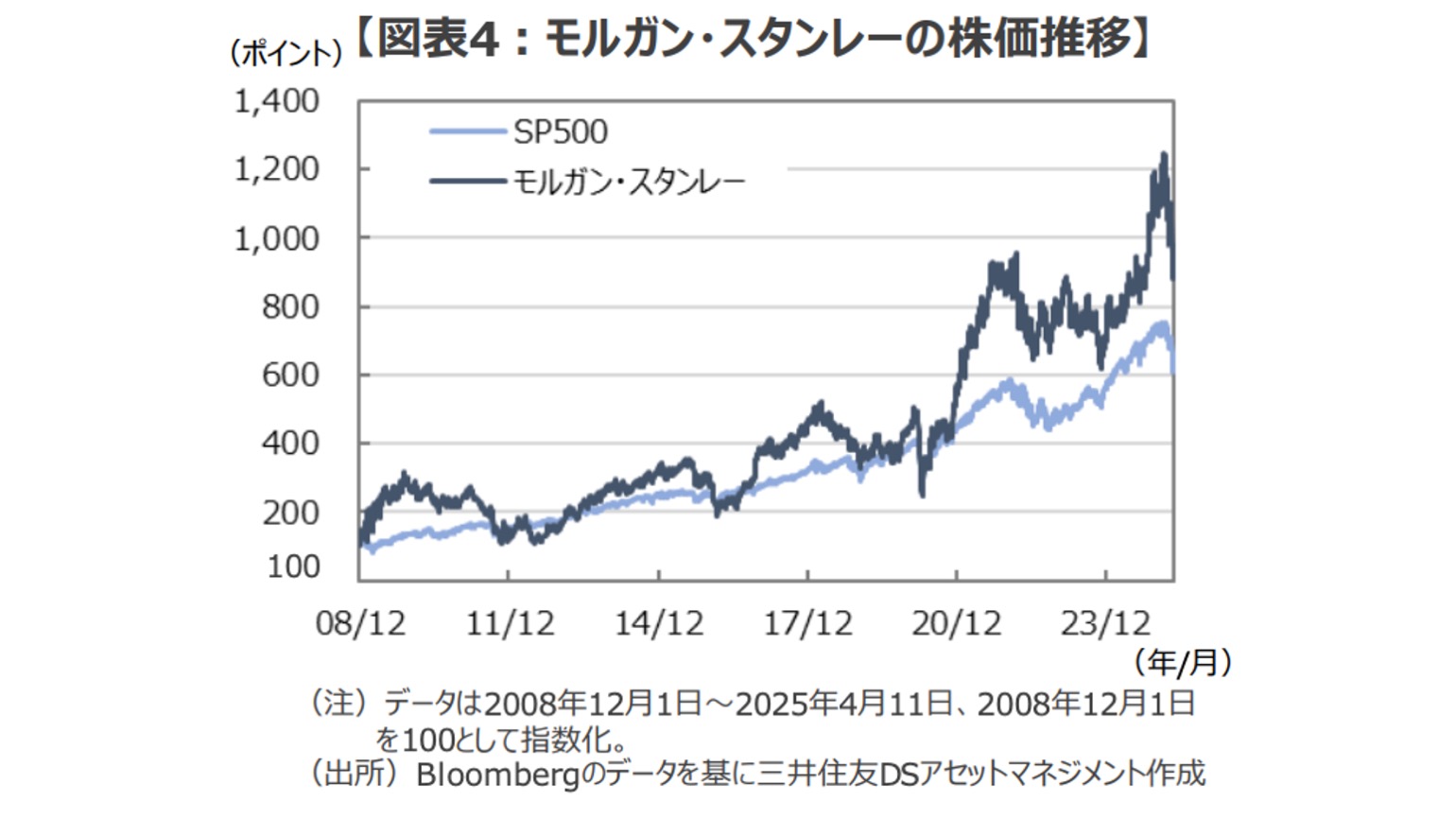

また、三菱UFJフィナンシャル・グループは同じく金融危機のさなかに米大手投資銀行モルガン・スタンレーに約9000億円の投資を行なったが、同社が保有するモルガン・スタンレー株の時価は現在約5.5兆円(4月11日時点)にまで膨れ上がっている。

このように、短期的には混乱の渦中にあって傍目にはピンチにしか見えない企業であっても、長期投資家にとっては格好の「バーゲンハンティングのチャンス」となり得る。

そうした観点から現在の日本の株式市場を眺めていくと、長期的には有望な投資機会が少なくないように思われる。

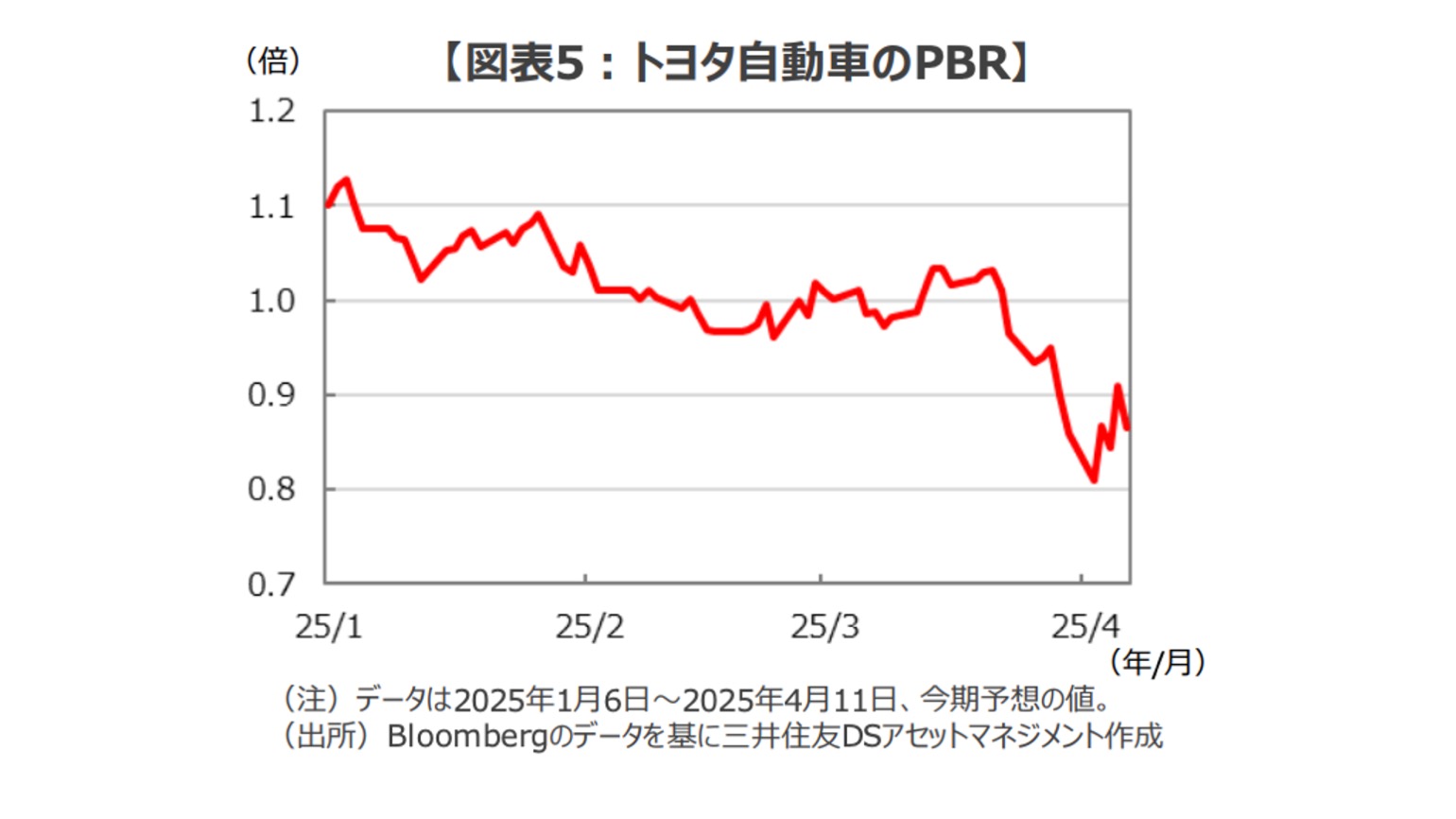

■国際優良銘柄がPBR1倍割れの異常事態

昨今の東京証券取引所による株価純資産倍率(PBR)改革を通じて東証株価指数(TOPIX)のPBRは上昇傾向にあったが、今回の市場の調整で1.1倍台まで低下している。

そして、自動車関税の行方に気をもむ株式市場の不安を映して、日本を代表する自動車会社であるトヨタ自動車のPBRは再び1倍を割り込んでいる(図表5)。

高収益のハイブリッド車の販売が好調なトヨタ自動車の足元の業績は堅調だが、同社は米国で販売する自動車の約54.5%を米国内で生産している(2024年米国販売台数約233万台、米国生産台数約127万台)。

このため、米国への輸出が25%の関税を課されると、日本、メキシコ、カナダなどからの輸出が影響を受ける一方、米国販売の半数以上を生産する米国内の工場は、関税のメリットを受けることになる。

トヨタは先日、長期的に自己資本利益率(ROE)20%を目指すと報じられ市場で話題となったが、長期的な視点に立てば、そんなトヨタが解散価値であるPBR1倍を下回る水準で取引されていることに、違和感を感じる人も少なくないはずだ。

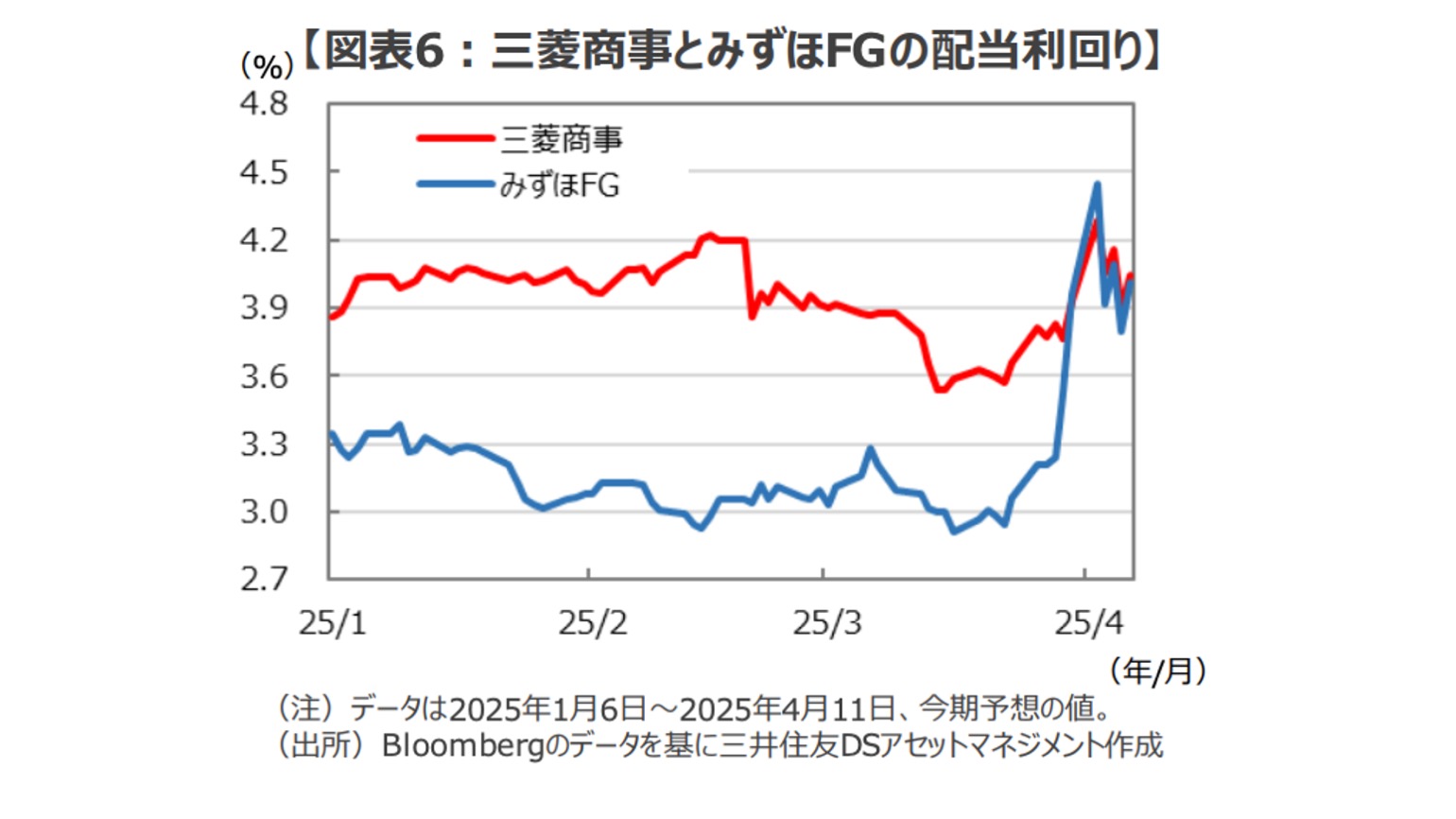

■バフェット銘柄やメガバンクの高配当利回り

こうした違和感は、配当利回りにも見ることができる。日本企業は増配や自社株買いによる株主還元の強化を積極化させてきているが、足もとの株価の調整を受けてTOPIXの配当利回りは一時3%を超える水準まで上昇している。

個別銘柄を見ても、例えば、先月バフェット氏が追加投資を明らかにした三菱商事の配当利回りは、ここもとの株価の調整で一時約4.3%まで上昇した。

また、日本の金利上昇が追い風となるみずほFGの配当利回りも、一時約4.4%を超える水準まで上昇している(図表6)。

こうした高い配当利回りについて、市場で吹き荒れる嵐が過ぎ去った後に「あの時の株価はおかしかった」と振り返ることになるかもしれない。

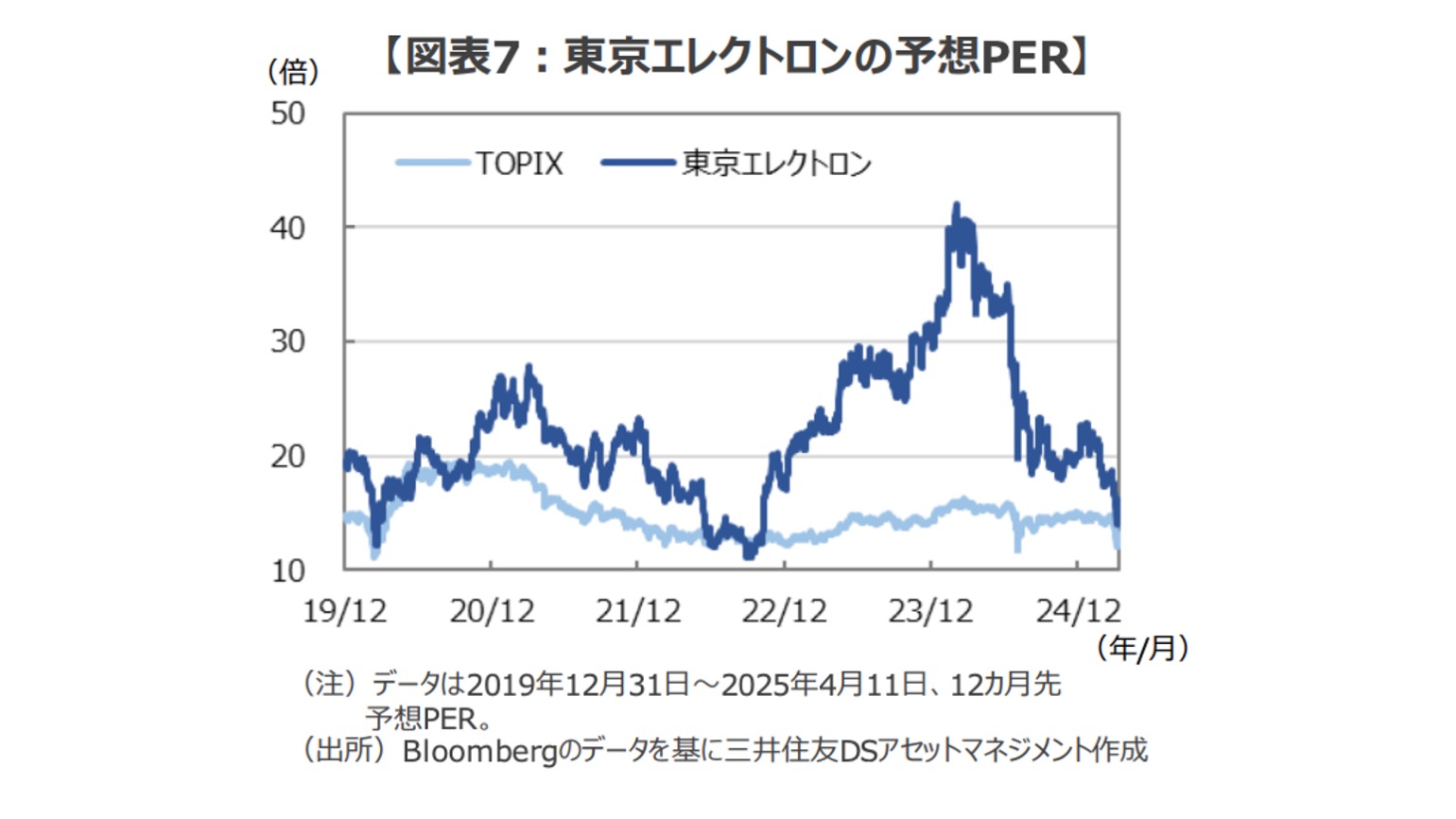

■世界的なハイテク株安が生む長期の投資機会

4月11日に米政府はスマートフォン、パソコン、半導体製造装置などについて、相互関税の対象から除外すると発表した(※)。今後の詳細は来週中にも発表される模様だが、米中による覇権争いの最前線となってきた半導体業界は、これまで大きな売り圧力にさらされてきた。

※4月13日に改めて対象とすることに方針転換

このため、米フィラデルフィア半導体株指数の12か月先予想PERは一時16.4倍まで低下し、長期的な利益の成長性で見劣りするS&P500種指数の平均値を下回っている。

そして、その余波は日本の半導体関連株にも及んでいて、日本最大の半導体製造装置メーカーである東京エレクトロンの予想PERも、一時14倍台をつけるなど大きく低下している(図表7)。

日本の半導体製造装置メーカーについては、東京エレクトロンやアドバンテストなど得意分野で高い世界シェアを誇る会社が少なくない。

しかし、こうした銘柄の足元の株価水準を見ると、短期的な悪材料に目が奪われるあまり、今後の情報技術の進化がもたらすビジネスチャンスや、高い競争力などが過小評価されているように思えてならない。

まとめとして

米債券市場の変調を受けて、トランプ大統領は中国への猛烈な報復関税に踏み切った。背景には、債券市場の値動きの背景を知る立場にあるトランプ政権の、尋常ならざる「怒り」が滲んでいるように思われる。

米債券市場の変調へのトランプ政権の対応により、関税政策についての柔軟性や中国の抑え込みを最優先とする米国の国家戦略が、改めて浮き彫りになったようだ。

トランプ政権が関税政策に固執せず、日本をはじめとする同盟国と連携して対中戦略を推進していくのであれば、米経済や日本企業への懸念は杞憂に終わる可能性が高まりそうだ。

そうした不安に駆られて調整した株式市場については、長期的には魅力的な投資機会となることが少なくないようだ。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

構成/清水眞希