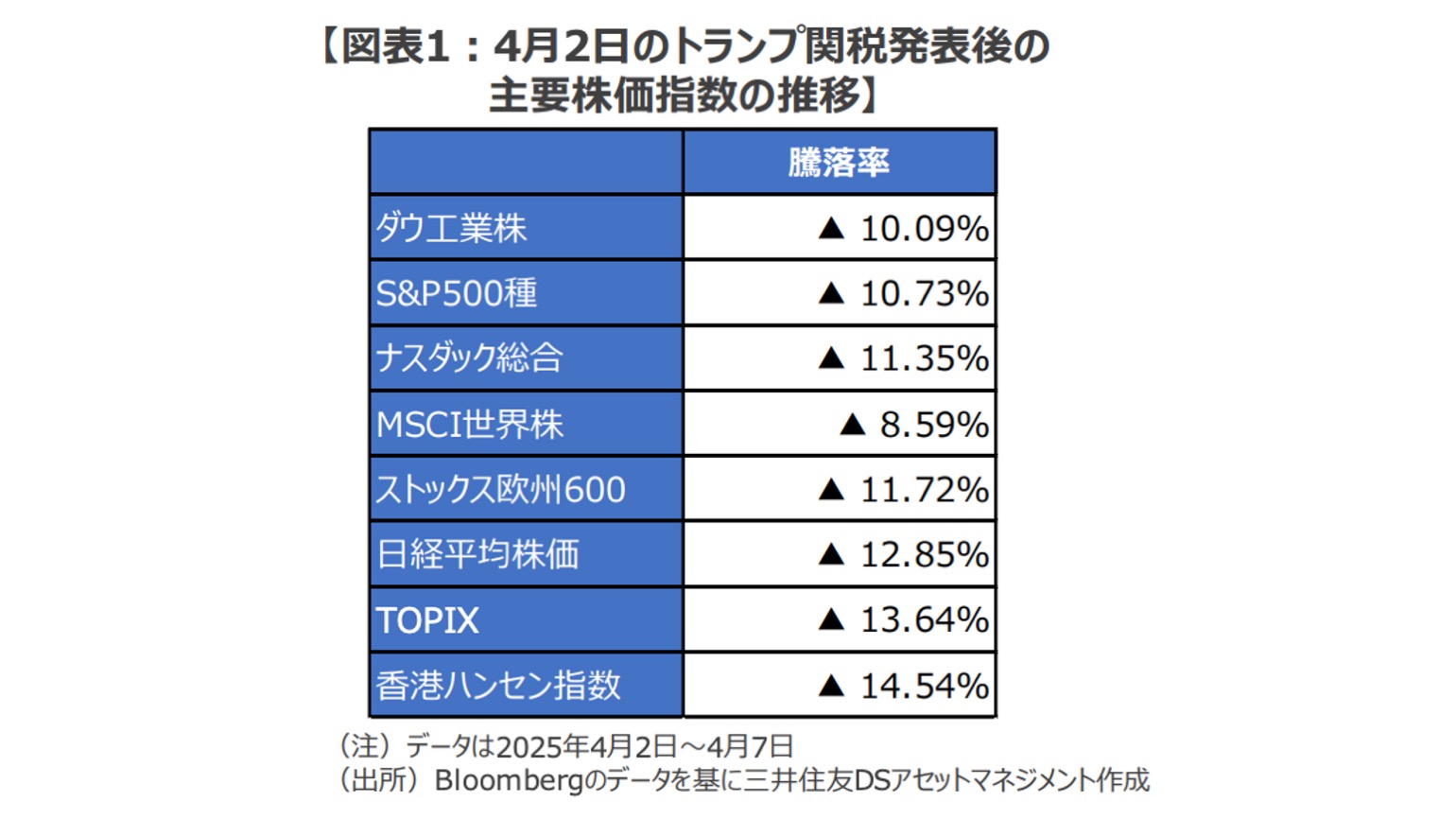

先日発動されたトランプ関税への報復措置として、中国が米国からの輸入品に34%の関税を課すと発表したことを受け、報復の連鎖への懸念から2025年4月4日のニューヨーク株式市場は大幅な下落に見舞われた。

こうした流れを受けて、週明け4月7日の東京市場では日経平均株価は前日比▲2644円(▲7.83%)安の大幅安となり、史上3番目の下げ幅を記録。

このようにトランプ関税を巡り大荒れとなった世界の株式市場だが、ここ数日の異常ともいえる値動きの背景には、相場の大幅下落で強制退場を余儀なくされた投機筋の動きが少なからず影響しているようだ。

今回は、そんな大荒れの株式市場に関する考察リポートが三井住友DSアセットマネジメント チーフグローバルストラテジスト・白木久史 氏から届いたので、概要を紹介する。

マージンコールで底が抜けた株式市場

2017年に発足した第一次トランプ政権下では米中の貿易摩擦が激化し、両国間では派手な関税合戦が展開されることになった。そして、トランプ大統領は2024年の大統領選挙の公約として「60%の対中関税」を公言してきた。

こうした経緯から、米国が中国に計54%(既存の関税20%と追加の相互関税34%の合計)の関税を課したり、中国が対抗措置としての報復関税に踏み切ったことについて、大きな意外感はないように思われる。

そんな、いわば「想定の範囲内」のニュースに市場が大きな動揺を見せ、近年まれに見る値幅の下落を引き起こしたことの方が、むしろ驚きだったように感じられる。

そんな、いわば「想定の範囲内」のニュースに市場が大きな動揺を見せ、近年まれに見る値幅の下落を引き起こしたことの方が、むしろ驚きだったように感じられる。

英有力経済紙は先週末の記事で、ここもとの世界的な市場の混乱により、ヘッジファンドが2020年の新型コロナのパンデミック以来の大規模なマージンコール(委託証拠金が不足する状態、追証)に見舞われたと報じている。

仮に、こうした報道が正しいならば、ここ数日の株式市場における極端な値動きについては、ファンダメンタルズ悪化への警戒感による相場変動を、投機筋などの「強制退場」による需給要因が大きく増幅した結果とすることができそうだ。

そう考えると、「想定内の悪材料」でここまで下げてしまった株式市場の動きについても、納得がいくのではないか。

■市場の混乱にかき消されるポジティブサイン

想定を上回る関税措置の発表で世界中を驚かせたトランプ大統領だが、その後の発言内容を見る限り、米国経済の自滅を招くような強硬姿勢を今後長期にわたり続ける可能性は、それほど高くないように思われる。

例えば、トランプ大統領は4月3日には「相手からの提案次第では関税の引き下げにオープンだ」と発言している。また、中国による迂回輸出の拠点とされるベトナムについては46%の関税が課されることとなったが、ベトナム政府は米政府に書簡を送るとともに、関税撤廃のディールに向けた電話交渉を始めたと報じられている。

そして、ベッセント財務長官は「報復がなければ4月2日に発表した数字が関税の上限になる」とコメントするとともに、トランプ関税が米経済の景気後退を招くとの見方を否定している。

また、株式市場が大きく下げる最中の4月4日に講演したパウエル米連邦準備制度理事会(FRB)議長は、市場で高まる早期の利下げ期待を牽制しつつ、「FRBは腰を据えて状況を判断できる状況にある(We are well positioned to wait for greater clarity)」とコメントした。

FRBは監督機関として米国の主要金融機関の内情を熟知するいわば「インサイダー」の立場だが、そんなFRBが見せる姿勢からは、リーマンショックなどと異なり、今回の市場の混乱が金融システムに与える影響は限定的で、通常の政策調整により諸問題を制御可能と見ているFRBの自信を垣間見ることができるようだ。

こうした、トランプ政権の関税政策についての意外な柔軟姿勢や、FRBが見せる金融システムの安定性への自信は、金融市場にとってポジティブなサインといえるが、現状では極端な需給にかき消されてしまっているように見受けられる。

もし、ここもとの極端な売り圧力が一巡して市場の需給が正常化に向かうようなら、こうしたポジティブなサインを市場が消化することで、株式市場は反転に向かう可能性が高まりそうだ。

需給で暴落した市場との付き合い方

市場における極端な需給悪化により「売りが売りを呼ぶ展開」になると、市場では企業業績やバリュエーションといった、本来なら株価に大きな影響を与える要因が二の次となることが少なくないようだ。

こうした状況は、地道に投資と向き合う投資家にとって非常に苦しい時間帯となると同時に、長期的には魅力的な投資機会となる可能性も考えられる。

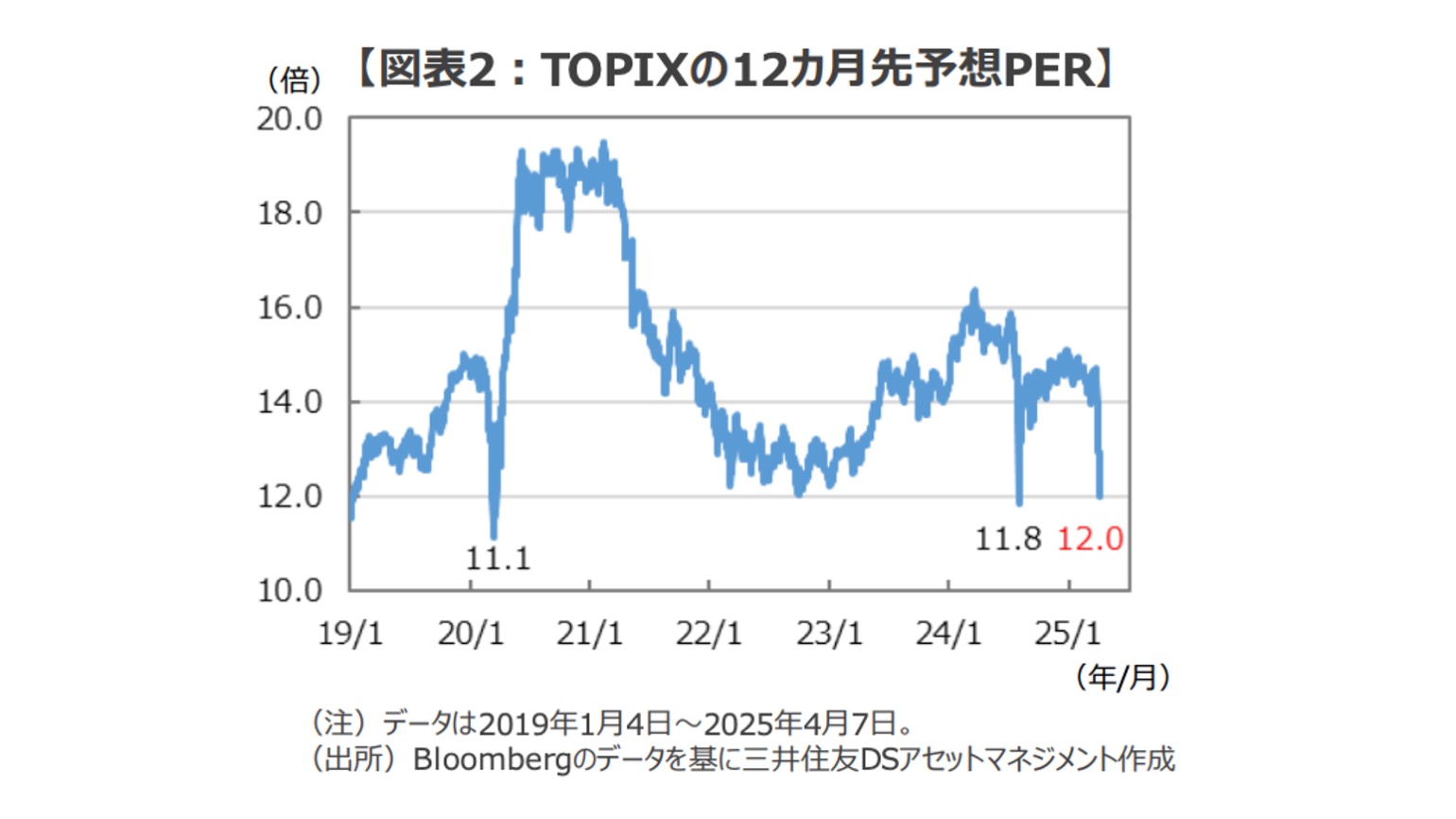

2015年4月以降、過去約10年あまりの東証株価指数(TOPIX)の12カ月先予想株価収益率(PER)は、平均値である14.6倍を中心に概ね12.9倍~16.3倍のレンジ内で推移してきた(平均値から±1標準偏差の乖離)。

また一般的な市場の調整局面では、同予想PERは12倍台で底を打つことが多かったようだ。

そして、何らかのショックで市場が極端に売り込まれるような場面では、瞬間的に同予想PERが11倍台に突入することで市場が「セリングクライマックス」に到達することが多い。

そして、何らかのショックで市場が極端に売り込まれるような場面では、瞬間的に同予想PERが11倍台に突入することで市場が「セリングクライマックス」に到達することが多い。

例えば、2020年3月のコロナウイルスのパンデミックでは同予想PERは11.1倍に、2024年8月の令和のブラックマンデーでは同11.8倍で大底を打ち(図表2)、その後、株価は大きく切り返している。

また、株価と12カ月先予想PERの関係を振り返ると、予想PERが極端な割安水準に低下した場合では、日本株は極めて魅力的な投資対象であったことが確認できる。

また、株価と12カ月先予想PERの関係を振り返ると、予想PERが極端な割安水準に低下した場合では、日本株は極めて魅力的な投資対象であったことが確認できる。

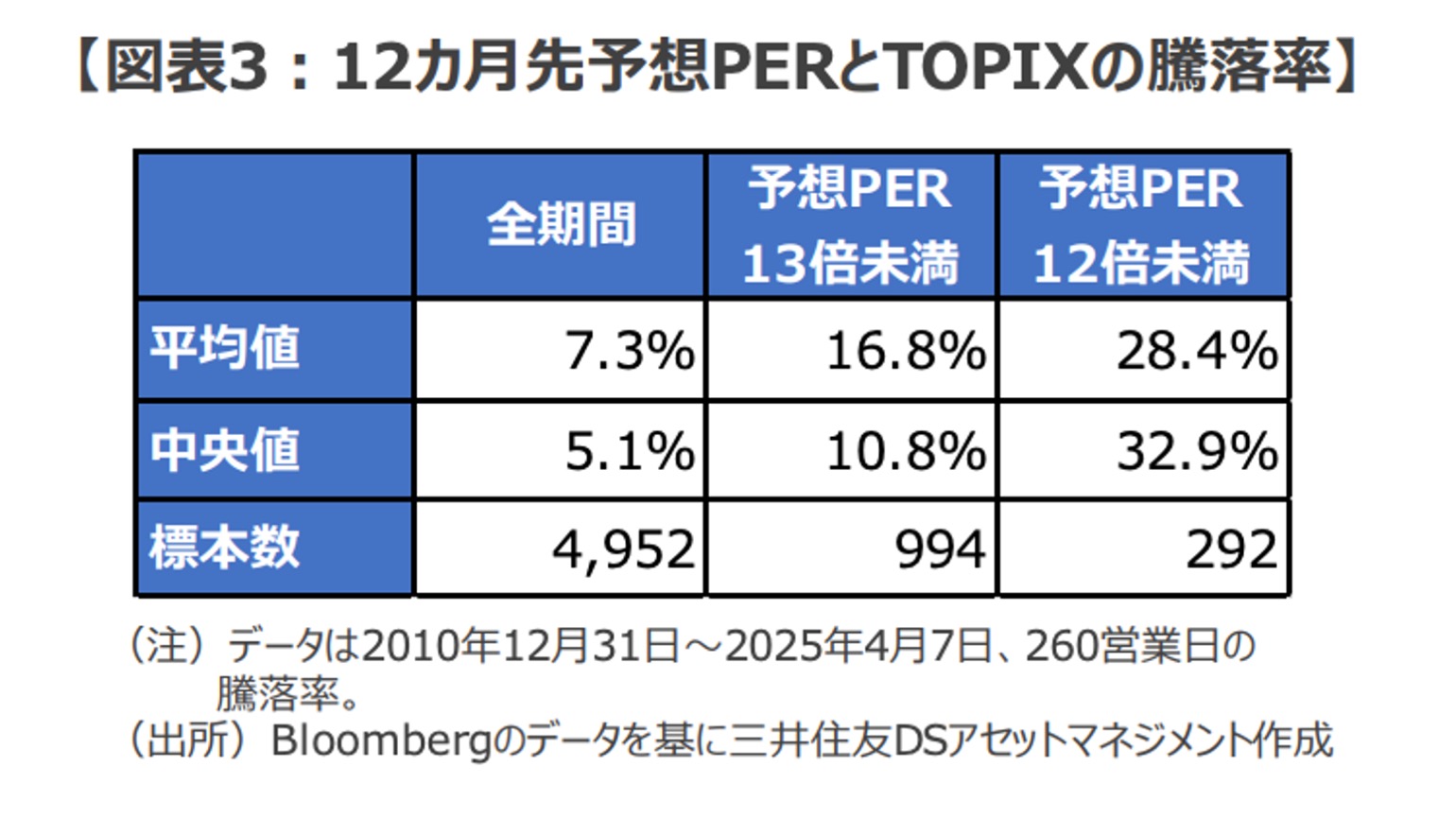

リーマンショックから脱した2010年12月末以降、TOPIXの260営業日(52週、約1年)の平均騰落率は約+7.3%(中央値約+5.1%)だが、12カ月先予想PERが13倍を切る局面での平均リターンは約+16.8%(中央値約+10.8%)、12倍を下回る極端に割安な場面でのリターンは同約+28.4%(同約+32.9%)へと跳ね上がる(図表3)。

ちなみに、4月7日の東京株式市場では、TOPIXは一時2,243.21ポイントまで下落し、12カ月先予想PERは約11.7倍まで低下した。過去の経験則に照らせば、こうした株価水準は今後の良好な投資リターンを期待させるには十分な水準と言えそうだ。

こうした予想PER低下の背景には、一株当たり利益(EPS)の悪化懸念があることは論を待たないだろう。

とはいえ、そうした業績悪化懸念は今回の調整局面に限ったことではなく、2020年3月のコロナ禍における予想PERの急落局面などでも同様なことが起こっており、予想EPSの低下懸念と予想PERの縮小が同時に起きることで、極端に低いバリュエーションが現れたものと考えられる。

そうであれば、今後の業績悪化懸念だけを捉えて、「PER11倍台」というマジックナンバーを付けたTOPIXの投資妙味を否定する論調には、あまり説得力を感じられないのではないか。

過去の経験則が万能という訳ではないが、行動ファイナンスが示すように人が同じような過ちを繰り返す生き物であるならば、予想PERが極端な割安水準に低下した現在の日本株は、長期投資家にとって魅力的な投資対象となる可能性が高いのではないか。

まとめとして

「米中による報復関税の応酬」という、ある意味想定された事態で米国株がここまで大きく調整した背景には、投機筋の評価損益の悪化による市場の需給悪化が少なからず影響しているように思われる。

厳しい関税措置で市場を驚かせたとトランプ大統領だが、今後はディールを通じた税率の引き下げなどについて、柔軟な姿勢を見せる可能性がありそうだ。

また、金融機関の経営状態を熟知したFRBの金融政策スタンスを見る限り、米国の金融システムについては危機に陥るほどの切迫した状況にはないものと推察される。

こうしたファンダメンタルズを踏まえた上で足元の日本株のバリュエーションを見ると、長期投資家にとってはなかなかお目にかかれない魅力的な水準まで低下してきているように見受けられる。

構成/清水眞希