政府の補助金が3月で終了することを受け、2025年4月分の電気・ガス代は全国で値上がりし、ますます家計が圧迫される。企業の賃上げが進んでいるが、それでも家計は苦しい状況にあることがアンケート調査で分かっている。

また、全国的に賃貸マンションなどの平均募集家賃は上昇傾向にある。今一度、家計の負担を抑える方法を検討しなければならない。専門家のもと、探ってみた。

「第3の賃上げ」福利厚生は会社員の助けになる?

賃上げが推進されている一方、中小企業にとっては現実的ではないケースが多く、「第3の賃上げ」に期待がかかっている。

●第3の賃上げとは?

第3の賃上げとは、第1の賃上げを定期昇給、第2の賃上げを給与のべースアップとした場合の、第3番目の「福利厚生」を活用した新しい賃上げを意味する。株式会社エデンレッドジャパンが作った言葉で、福利厚生により“実質手取りを増やす”試みを、主に中小企業に呼びかけている。

“実質手取りを増やす”福利厚生としては、食事補助、借り上げ社宅、企業型確定拠出年金などがある。また、共働き世帯にとってはありがたい、家事代行、子育て支援、介護支援などの生活補助などにより、家計負担を軽減する福利厚生も第3の賃上げになり得るだろう。

実際、食事補助の福利厚生でランチ代の負担を減らし、従業員満足度を高めている事例もある。

●業務委託・フリーランス向けの福利厚生も登場

福利厚生は会社に所属するからこそ受けられるものだが、このほど、業務委託・フリーランス向けに福利厚生制度を創設した企業がある。中小企業向け営業支援サービスを提供する株式会社CTF GROUPだ。

同社の業務委託・フリーランスの従業員を対象とした満足度調査の結果、全体の約90%が働き方に満足している一方で、収入や保障への不安、仕事と家庭の両立、育児・家事との時間配分などの課題があることがわかった。

そこで業務委託・フリーランス向けに新たな福利厚生制度「CTF Vivid Life for free-lance」をスタート。オンライン診療から薬の配送までをワンストップで提供し、従業員とその家族の健康維持・増進を包括的にサポートする。また低用量ピルや即時検査キット、健康・美容商品などが特別価格で購入できたり、提携クリニックで自由診療科目を特別価格で受診できたりと、健康と美容を維持するための手厚いサポートがついてくる。

このような企業が出てくるとあれば、今後は業務委託・フリーランスにも第3の賃上げの波がやってくることが期待される。

賃上げでも家計の負担は減らない…保険の見直し術

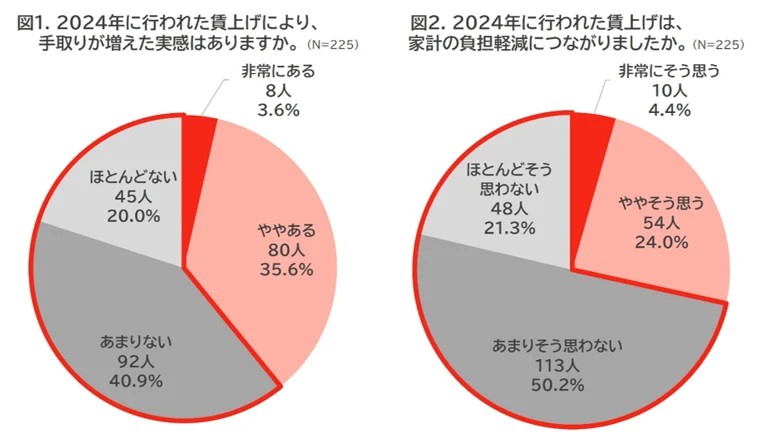

ところで、家計の負担を減らす観点からすれば、第1・第2の賃上げが最も助けになるように思える。しかし、エデンレッドジャパンらが実施した「賃上げ実態調査2025」によれば、賃上げラッシュが続いた2024年であっても、一般社員の6割以上が「手取りが増えた実感がない」と回答。また、7割以上が賃上げは家計負担の軽減につながっていないと回答した。

賃上げの効果が出ていないケースは少なくないようだ。改めて家計の負担を減らす方法を確認しておこう。ファイナンシャルプランナーの山田茂睦氏に今後の家計対策を聞いたところ、保険の見直しがおすすめだという。

【取材協力】

山田 茂睦氏

家計の見直し相談センター相談員

ファイナンシャルプランナー CFP認定者、宅地建物取引士、賃貸不動産経営管理士、行政書士、社労士。

大学卒業後、東証一部上場企業にて法人営業を行う。その後、ITベンチャー企業、司法書士法人を経て、2006年、現在の生活デザイン(株)に所属。FP知識と自分で編み出した家計管理を用いて、10年で一定規模の資産を築く。2015年、生活デザイン(株)取締役に就任。現在は、「経済的安定」を目指すべく、ミドル層より上の方の資産運用アドバイスも行っている。他、やまだコンサルティング行政書士事務所代表。

1.生命保険の見直し

「死亡保険の保険金の額を決めるための基本的な考え方は、将来受け取るだろうお金の総額と、将来出費するだろうお金の総額の差額です。将来受け取るだろうお金とは、公的遺族年金、勤務先からの死亡退職金、配偶者の一生涯の所得金額、預貯金等の金融資産合計です。将来、出費するだろうお金の総額とは、一生涯の基本生活費、住宅関連費、自動車関連、教育費などです。その差額が必要な保険金額となるため、見直しをしてみて無駄な部分があれば検討の余地があります。

医療保険に加入している場合は、一生涯に払う保険料の総額を計算してみましょう。最近では入院も短期間になってきているため、1入院で受け取れる保険金額合計と比較してみてはいかがでしょうか。保険金30万円受け取るのに、一生涯で保険料120万円支払っているケースもあります。本当に現在契約中の保障が必要なのか検討してみるのをおすすめします」

2.火災保険の見直し

「火災保険の補償内容を確認してみましょう。特にマンションの上階にお住まいの方は、水災補償を付けているかもしれませんが、洪水などで上階まで浸水してくることはほとんどないはず。水災補償を外して、保険料を少しでも安くすることもできるでしょう」