現地時間2025年4月2日、アメリカのトランプ大統領が大統領選で公約の一つとして掲げていた関税政策の実行を宣言した。

その内容は、すべての国や地域からの輸入品に対して一律で10%の関税を課す「一律関税」と、アメリカ製品に高い関税をかけていると判断した国に対しては、それと同等の関税を課す「相互関税」の2本立。

相互関税の導入で相手国と同じ関税率とすることで貿易不均衡が改善される、というのがトランプ大統領の主張だ。

そんなトランプ関税は世界の市場にどのような影響を与えるのか。三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から分析リポートが到着したので概要をお伝えする。

米一律関税と相互関税が発表、各国の報復関税の可能性もあり、景気への懸念は強まる恐れ

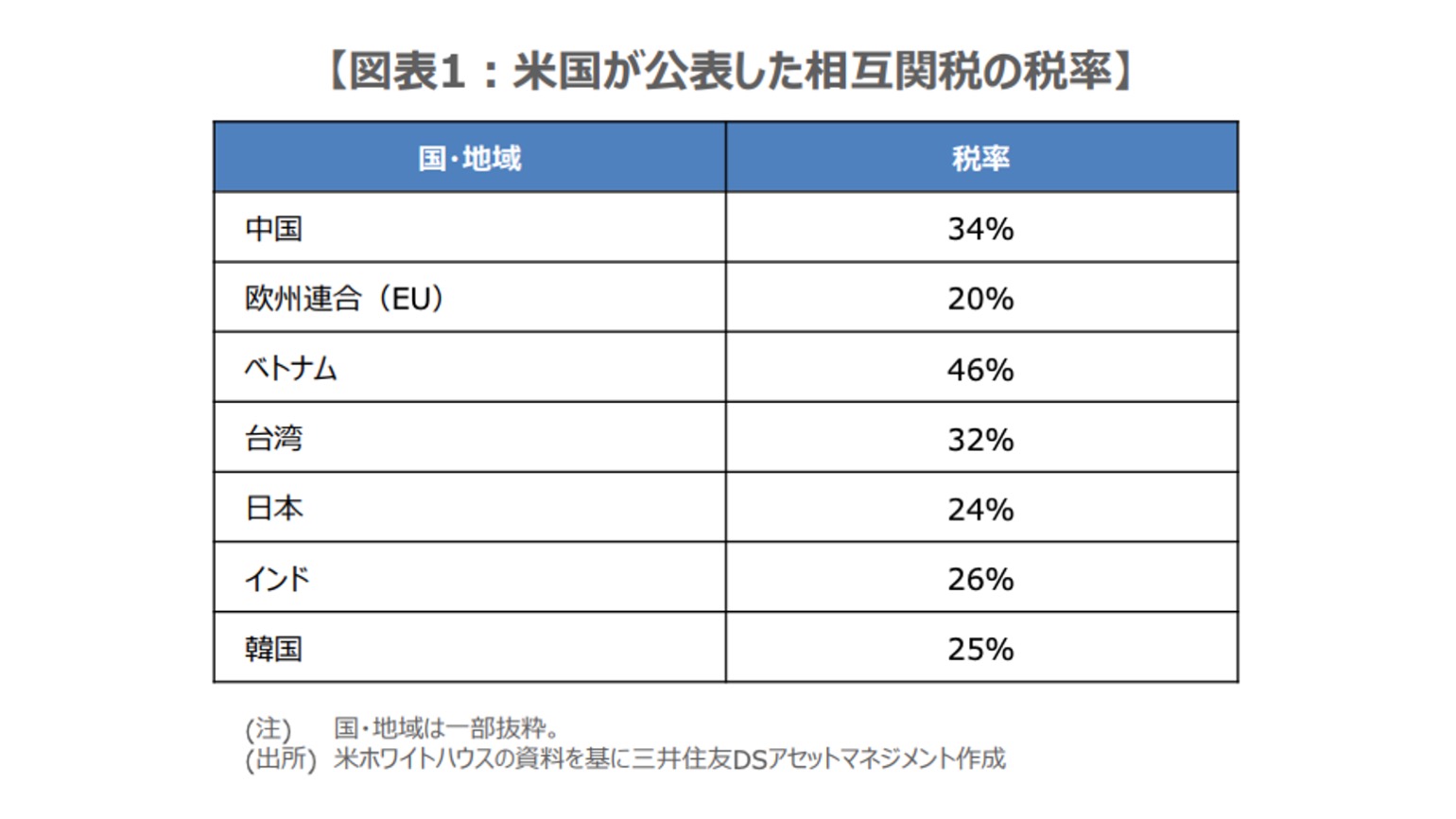

トランプ米大統領は4月2日、世界各国から米国に輸入されるすべての製品に対し、一律10%の関税を課すことを明らかにした。また、貿易相手国の関税率や非関税障壁を踏まえた「相互関税」の導入も発表。日本には24%の関税が課される見通しだ。

なお、報道によればカナダとメキシコ、鉄鋼とアルミニウム、自動車と自動車部品は、それぞれ相互関税の対象外となる模様。

今回、一律10%の輸入関税と相互関税の導入が同時に発表され、想定を上回るかなり強い政策内容になったと思われる。

国別の相互関税をみると(図表1)、中国は34%、欧州連合(EU)は20%となっており、中国はすでに20%の追加関税が発動されているため、中国製品に対する関税率は54%に達する。

米国の一律関税と相互関税の内容と、各国の報復関税の可能性も踏まえると、世界景気への懸念が強まる恐れがある。

■市場のリスクオフに過度な悲観は不要であり、日経平均の長期上昇トレンドはまだ継続する可能性

この先、主要国の金融市場は、いったんリスクオフ(回避)で反応し、主要株価指数の軟調な動きや国債価格の堅調な動き(利回りは低下方向)が予想される。

為替市場では、日本円や米ドル、スイスフランが一時避難的に選好され、対主要通貨での増価が見込まれる。ただ、トランプ関税は今後の各国との交渉次第で緩和方向に修正されることも想定され、悪いシナリオを一気に織り込む傾向がある市場の動きに過度な悲観は不要と考える。

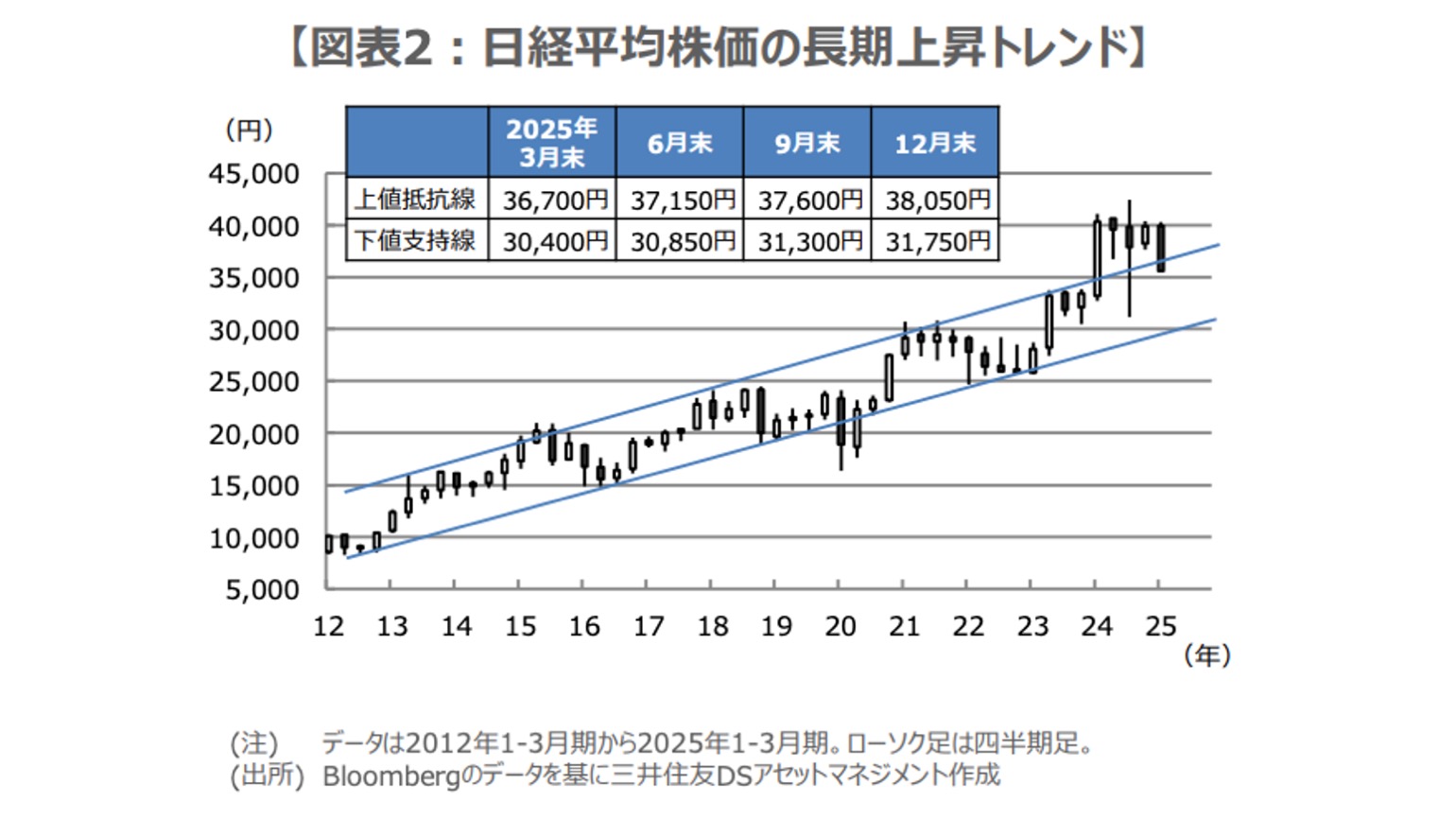

日経平均株価は2012年以降、長期上昇トレンドが続いており(図表2)、3万円を割り込まなければ、下値支持線がサポートとなり、長期上昇トレンドは継続と判断される。

ドル円についても、日本円と米ドルは、ともに避難通貨とされるため、よほど米国の大幅利下げが急速に織り込まれない限り、買われる通貨同士であるドル円の値幅は、それほど大きくならないことも考えられる。

■リスクオフが人為的な政策に起因なら、同じく政策で鎮静化可能、今後の各国当局の動きに注目

現時点で、一律10%の輸入関税は4月5日、相互関税は4月9日から発動される見通しだ。トランプ関税は前述の通り、各国との交渉次第で緩和方向に修正されることも想定されるため、今後の焦点は、まずは貿易相手国の動向と思われる。

仮に、報復関税の動きが各国に広がれば、トランプ氏はさらに関税引き上げに動き、状況は悪化する恐れがある一方、米国と各国との交渉が進展すれば、個々に関税が修正されることも期待される。

現実的には、今回のような規模の関税引き上げが長期間継続することは考えにくく、トランプ氏には、最初に厳しい方針を示して今後の交渉を有利に進め、関税を修正していく思惑があるように推測される。

市場の混乱が、深刻な金融危機ではなく、人為的な政策(関税引き上げ)に起因する場合は、人為的な政策(関税修正、金融政策など)で鎮静化できる公算が大きいため、今後の各国政府や金融当局の動きが注目される。

構成/清水眞希