利上げにより、変動金利の適用金利が上がってきた。@DIME読者の中には、繰上げ返済を考える人も多いのではないだろうか。本記事では、繰上げ返済を検討する際に注意したいことを解説する。

金利はどこまで上がる?

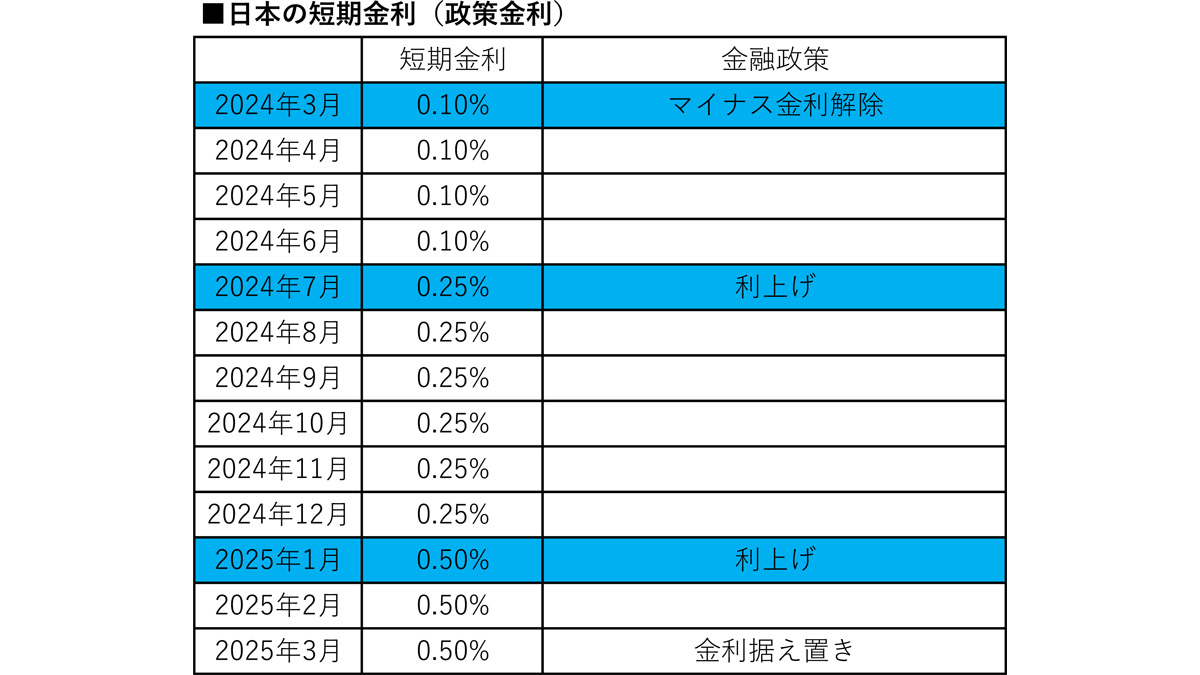

長らく低金利が続いてきた日本だが、2024年3月のマイナス金利解除を皮切りに、徐々に利上げし、現在日本の政策金利である無担保翌日物金利の誘導目標は0.5%となっている。急激な利上げではないものの、徐々にその影響は、預金金利が上がったり、住宅ローンの変動金利の適用金利が上がったりと影響が出てきている。

3月の日銀金融政策決定会合では金利が据え置かれ、引き続き0.5%と政策金利が決定された。トランプ政権による関税政策が世界経済にどこまで影響を及ぼすかいまだ不透明であることから、今月は利上げは見送られた。

ただ、今後も利上げされる可能性は充分にある。日銀の1月の展望レポートによると、現在消費者物価指数(生鮮食品除く)は日銀が物価安定の目標としている2%前後で推移しており、賃金も上昇する好循環が緩やかに続き、今後も2%前後の上昇が継続する、としている。外的要因による悪影響がなく、このような状態が引き続き続くと考えられれば、0.5%からさらなる利上げがあるものと考えられる。

そのため、今後金利が上がる可能性があり、政策金利が上がることで影響のある、住宅ローンの変動金利を借りている人は、どうするべきかという問題が出てくる。

変動金利の住宅ローンは繰上げ返済すべきか?

日本の政策金利が上がると、当然住宅ローン変動金利の適用金利が上がり将来の返済額が増える。この場合、早めに繰上げ返済すべきだろうか?

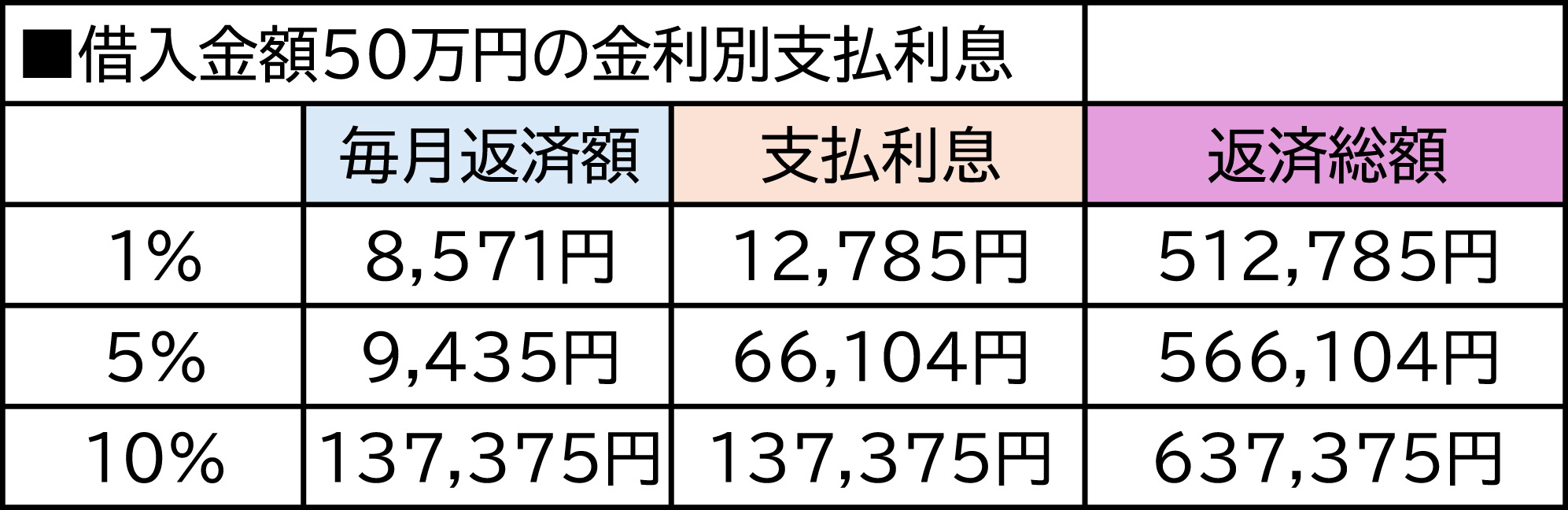

住宅ローンの借入金は高額であるゆえ、少し金利が上がるだけでも返済額は大きく上がる。例えば、借入期間が35年で借入残高が4,000万円の場合、金利が0.2%上がるだけでも、支払利息は約142万円増える。

一方で、適用金利が上がっても5年間は毎月の返済額が据え置かれる。たとえ、5年ごとに返済額が上がっても急激に返済額が増えないよう、返済額は以前の120%に抑えられるようになっているため、急に返済額が大きく増えることはない。

そして、変動金利の適用金利は0.5~1%とそもそも低く、上がるといっても米国のような急激な上がり方はしないだろう。

また、住宅ローンは、日本で通常借りられる民間融資のなかで最も低い金利が適用されている。そこに、無理に繰上げ返済して貯蓄が減り、後で車のローンやカードローン等を借りることになれば、住宅ローンより高い金利で借りることになってしまい、元も子もないだろう。

住宅以外の少額ローンはないか?今一度チェックして

繰上げ返済する余裕があるなら、まず、住宅ローン以外の高金利で借りている少額のローンがないか、考えてほしい。

カードローン、ショッピングローン、リフォームローン、太陽光発電ローン、車のローン、歯科ローン、投資用不動産ローン・・・・・・これらは、住宅ローンより金利が高いと思われる。

もし、変動金利で借りていれば、最近適用金利が上がっているはずだ。たとえ、変動金利でなくても、このような住宅ローン以外のローンは住宅ローンのような1%未満の適用金利ではなく、2~5%以上の金利で借りているから、その分繰上げ返済による支払利息の削減効果が大きくなる。

ただし、毎月必ずきちんと期日通りに返済することや今の生活が困らないことが第一優先である。繰上げ返済によって貯蓄がなくなり、生活に困窮したり、返済が遅滞するようなことがあってはならないので、繰上げ返済は無理のないように、将来必要な資金があるかどうか見通しをもって、慎重に行おう。

(参考)

日銀 2025年3月19日 「当面の金融政策運営について」

k250319a.pdf

展望レポートのハイライト(2025年1月) : 日本銀行 Bank of Japan

文/大堀貴子