3:まんまと一杯食わされた?米ハイテク株の今後

ここもとの米ハイテク株の調整が「偽情報による組織的な大規模キャンペーン」をきっかけに引き起こされたのであったとすれば、市場の誤解は時間の経過とともに解消へ向かう可能性が高いのではないか。

ここもとの米ハイテク株の調整が「偽情報による組織的な大規模キャンペーン」をきっかけに引き起こされたのであったとすれば、市場の誤解は時間の経過とともに解消へ向かう可能性が高いのではないか。

また、ディープシークについては、開発の背景や詳細が明らかになるにつれ、当初の「破壊的なイノベーション」というイメージとは異なり、最先端のAIを追いかける「ファスト・フォロワー(Fast follower、素早い後追いプレーヤーのこと)」に過ぎない、との見方が強まっているようだ。

■揺るがない米国の優位、人材力で反撃期す中国

仮に、こうしたディープシークについての評価が的を射たものであるならば、今後の米中のAI開発競争や米ハイテク株の展望について、いくつかの重要なポイントを指摘することができそうだ。

それは、

(1)AI開発にはやはり巨額の投資や最先端の半導体が必要なこと

(2)こうした点で中国を圧倒する米国の優位は変わらないこと

(3)株価の調整で米ハイテク株の過熱感が相当に後退したこと

(4)米ハイテク業界による巨額のAI投資は競争優位の源泉になる可能性が高いこと

その一方で、

(5)AI開発の最重要リソースの一つであるAI人材が豊富な中国の実力も侮れない

といったところか。

■進むAI株のバリュエーション調整

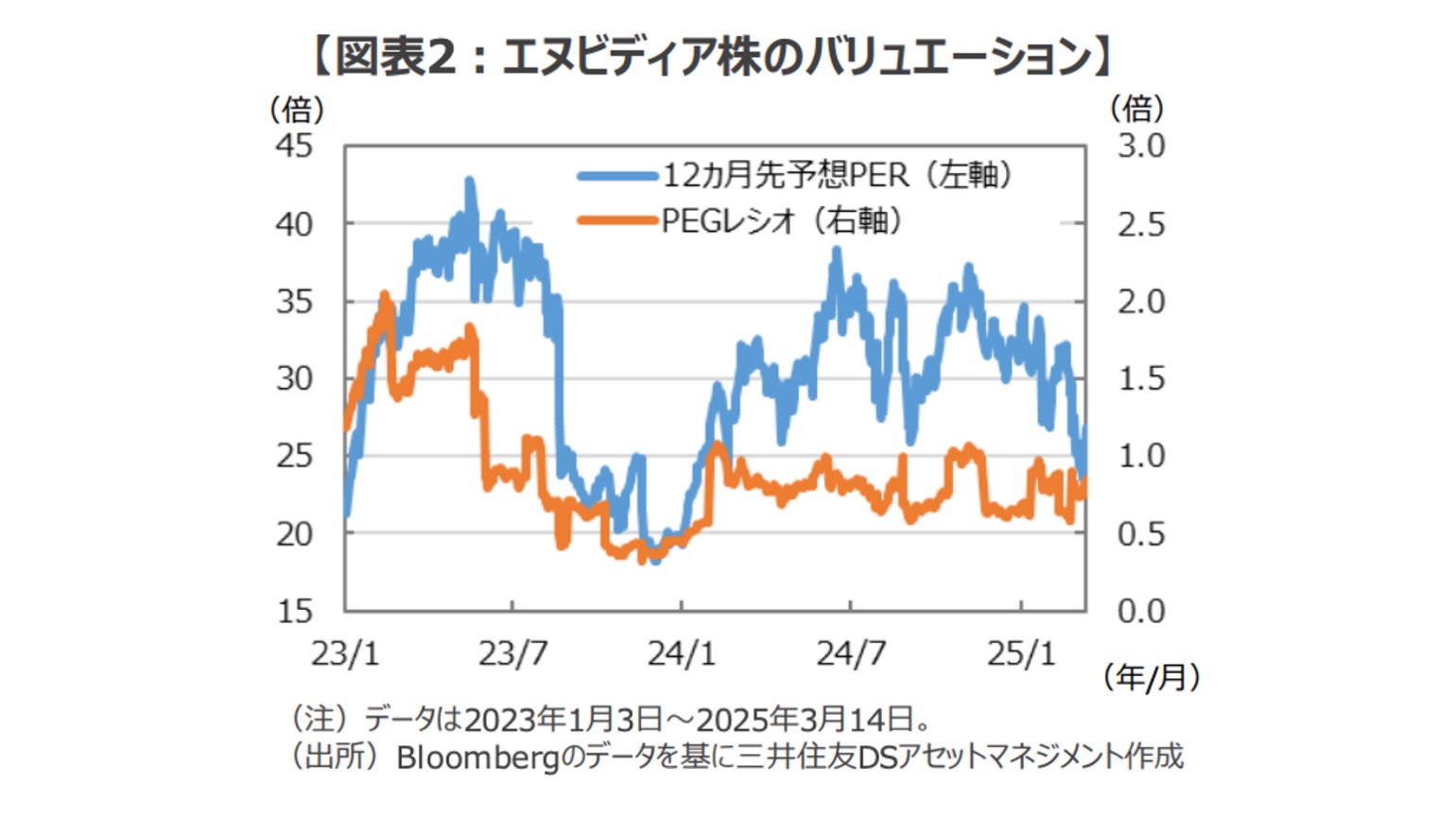

ちなみに、AI関連株の代表格ともいうべきエヌビディアは好調な業績が続く一方、株価はディープシーク・ショックを契機に大きく調整に転じたことで、12か月先予想株価収益率(PER)はピーク時の40倍超の水準から20倍台半ばまで低下した。

また、旺盛なAI投資需要を背景にエヌビディアの業績は力強い増益トレンドが続いていることもあって、同社のPEGレシオ(今期予想PERを今期の一株当たり利益(EPS)成長率で割った数字)は約0.86倍にとどまり、S&P500種指数の約1.48倍(今期予想PER約20.9倍、今期EPS成長率約14.1%、いずれも3月14日現在)を大きく下回る水準となっている(図表2)。

こうして見ると、ここもとの米ハイテク株のさえない展開は、これまで続いた上昇相場の転換点というよりも、ディープシークの登場をきっかけに起こった「バリュエーション調整」に過ぎず、昨年株価が上昇し過ぎた反動が出たもの、と考えた方がしっくりくるように感じられる。

そして、ディープシーク・ショックが米調査会社が指摘するように組織的なフェイクキャンペーンにより引き起こされた「仕組まれた混乱」であったのならば、私たちは「まんまと一杯食わされた」のかもしれない。

仮に、こうした見方が正しいならば、同じアジア人として見事な頭脳戦を展開した彼の国の関係者に敬意を表しつつ、投資家としては米ハイテク株やAIの成長ストーリーへの回帰を検討するタイミングに差しかかっているのではないか。

まとめに

世界を震撼させた中国製AI「ディープシーク」の登場後、香港に上場する中国ハイテク株は好調が続く一方、米ハイテク株は軟調な推移が続いている。

しかし、「高スペック・低コスト」とされたディープシークにまつわる神話は、開発手法への疑惑、半導体調達に関する不正の摘発、そして、専門機関による調査結果などが明らかになるにつれ、そのメッキが剥がれ落ちてきているようだ。

ディープシーク・ショックが巧みに仕組まれた「組織的な偽情報キャンペーン」であった可能性が指摘されている。

もし、ディープシークが「破壊的なイノベーション」というよりも、最新技術を後追いする「ファスト・フォロワー」にすぎないのであれば、バリュエーション調整が進む米ハイテク株の投資機会を見直すタイミングに来ているのではないか。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

構成/清水眞希