アメリカのトランプ大統領はメキシコやカナダ、中国に対する追加関税に続き、鉄鋼やアルミの輸入製品にも25%の関税を発動。さらに4月2日に発表予定の自動車関税には、日本車も含まれるとラトニック米商務長官が公言済みだ。このまま、いわゆるトランプ関税が進行すれば、マーケットへの影響は避けられず、先行きの不透明感も拭えない。

そこで注目を集めているのがリスク分散が期待できる「積立投資」だという。再評価が進む、その有効性について三井住友DSアセットマネジメント シニアマーケットストラテジスト・久髙一也氏から関連リポートが到着しているので、概要をお伝えする。

先行きが不透明な局面では、資産形成において分散投資の重要性がより高まる

2025年1月20日、米国の第二次トランプ政権、いわゆる「トランプ2.0」が始動した。

トランプ大統領は、(1)保護主義的な政策(関税引き上げ、不法移民制限)、(2)税制改革(法人減税など)、(3)規制緩和(環境エネルギー、金融、AI分野など)の3つのアプローチを通じて、米国第一主義の実現に取り組む姿勢を示している。

2月に入ると、大統領就任初日には見送られた追加関税措置の実施計画が次々と公表され、その後も折に触れて世界の金融市場を翻弄している。

現時点では関税の対象地域や品目が限定され、全ての輸入品への一律関税の導入に至らなければ、景気やインフレへの影響は限られるとみるが、当面は先行きの不透明感が残りそうだ。

先行きが不透明な局面では、資産形成において分散投資の重要性がより高まると考えられる。分散投資の方法としては、投資対象(株式、債券など)、地域(国内、海外など)を複数に分けることでリスクの偏りを避ける方法が挙げられるが、ここでは時間(投資タイミング)分散にあたる『積立投資』の有効性に着目していきたい。

■1:「トランプ2.0」が翻弄する金融市場、先行きの不透明感はいつ晴れる?

米国では、大統領と上下院の過半数議席を共和党が占める「トリプルレッド」が実現し、「トランプ2.0」の政策実行力は高まったとみられる。

足元では保護主義的な政策に対する懸念が先行きの不透明感を高めているが、中長期的にみれば、税制改革や規制緩和を通じて、米国を中心に景気や株式市場を支えると想定される。

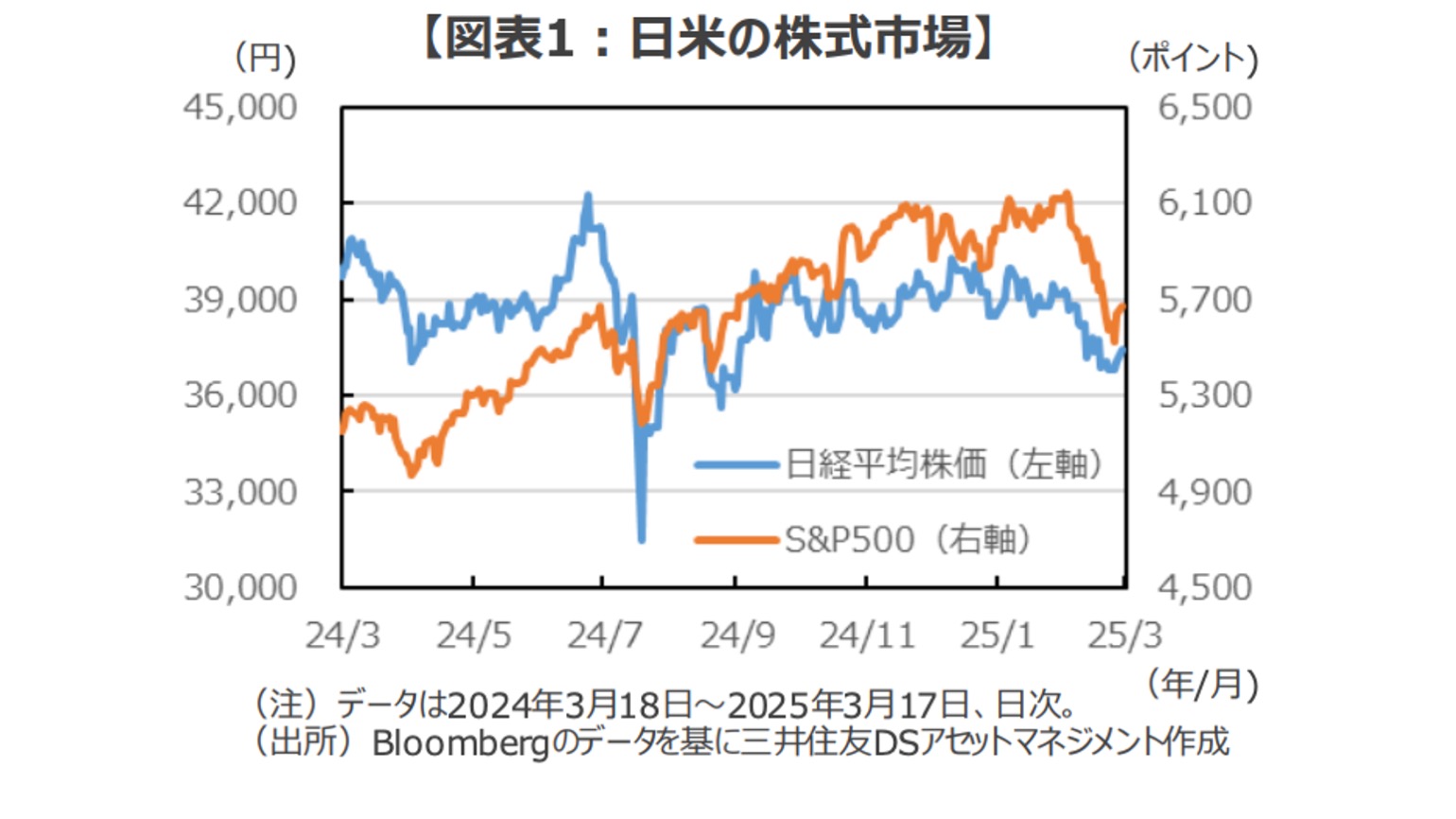

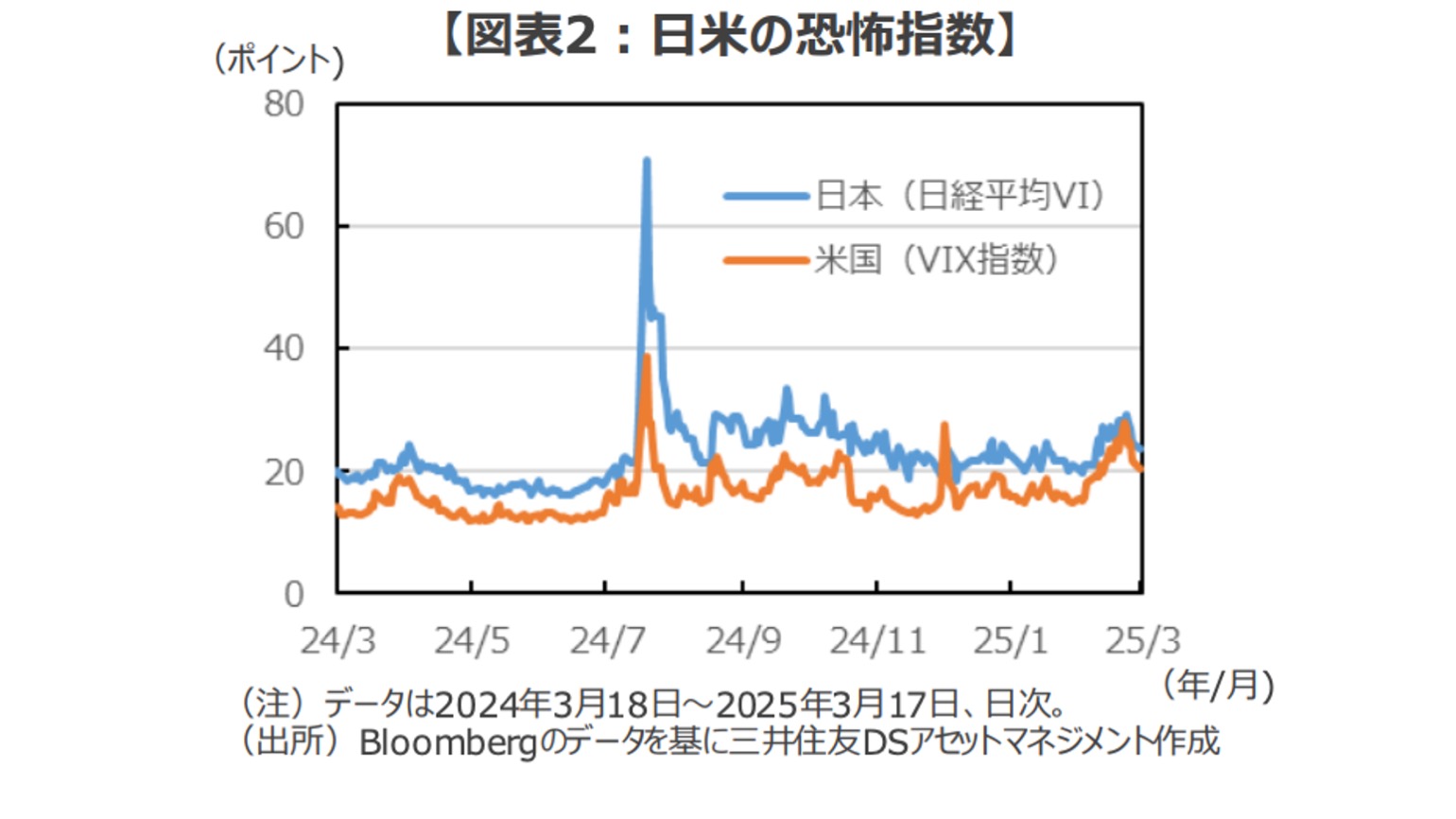

日米の株式市場は、投資家の不安心理を示す「恐怖指数」(オプション価格の値動きを基に算出される指数)の上昇が示すように、足元では先行き不透明感の高まりから軟調に推移している。

今後は追加関税策から景気支援的な経済政策に焦点が移ると想定されるが、そのタイミングをピンポイントで捉えるのは容易ではないだろう。

■2:売買タイミングを狙いすぎることで、相場上昇の機会を逃すリスク

株式市場の先行きの不透明感が高まる局面では、「いったん売却して、落ち着いたらまた買い付けしよう」と考えたくなるようなことがあるかもしれない。

ただし、中長期的に経済成長や企業業績の拡大が見込めるのであれば、そのまま「相場に居続ける」ことの重要性を考えてみるべきではないか。

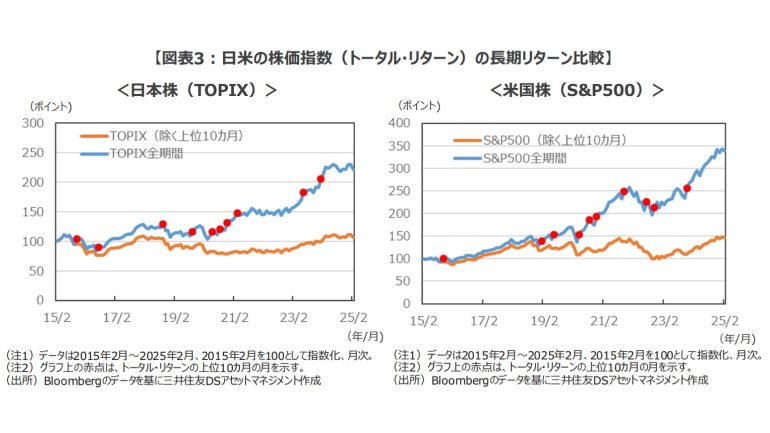

日本株(東証株価指数:TOPIX)と米国株(S&P500種指数:S&P500)の長期リターン推移を確認してみよう。

図表3のとおり、青線は過去10年(2015年2月~2025年2月)の全期間のトータル・リターン(配当込み)を示しており、その中で月間上昇率の高い上位10か月を赤点で示している。

橙色線は上位10カ月の上昇月を捉えられなかった(いったん売却した)と仮定して運用を継続した場合のトータル・リターンの推移だ。直近(2025年2月末)までの過去10年間で比較すると、日本株で約2.1倍、米国株で約2.3倍のリターン格差が生じた格好だ。

実際のケースでは、行動経済学で示されている「アンカリング効果」が、さらなるリターン格差を生む可能性がありそうだ。

つまり、投資判断には本来関係のない「いったん売却した価格」に縛られることで、その後の相場上昇の機会を逃し、「相場に戻ることができない」可能性もあるからだ。

中長期の資産形成を考える上では、あえて売買タイミングを狙いすぎず、上昇の機会を逃すことのないように、「相場に居続ける」ことが重要と言えるだろう。

■3:先行きが不透明な時にこそ再評価したい、『積立投資』の有効性

資産形成を始める際には、「良いタイミングで投資したい」を考えたくなるものだが、現状のように先行きが不透明な局面では、投資の判断を躊躇してしまうこともあるかもしれない。

前述のとおり、売買タイミングを狙いすぎることで、相場上昇の機会を逃してしまう可能性もある。ここではリスク分散の手法として、時間(投資タイミング)の分散にあたる『積立投資』の有効性について、考察してみたい。

『積立投資』の中では、価格が変動する金融商品(株式、債券、投資信託など)を毎月一定の金額を定期的に投資する方法に代表される、いわゆる「ドル・コスト平均法」と呼ばれる投資手法が有名だ。

一般的なメリットとして、投資タイミングを分散することでリスク低減が見込まれることや、「複利効果」で効果的にリターンを得られる可能性があることが挙げられる。

◎上記は一定の前提条件に基づき試算したものであり、実際の投資成果ではありません。また、将来の成果を示唆あるいは保証するものでもありません。

◎上記は一定の前提条件に基づき試算したものであり、実際の投資成果ではありません。また、将来の成果を示唆あるいは保証するものでもありません。

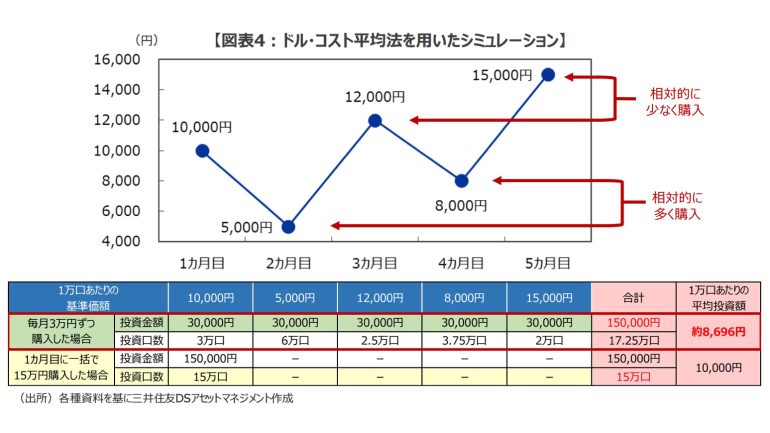

図表4に示すとおり、投資信託を例に、毎月3万円ずつ購入するケースを考えてみた。当初(1か月目)の投資信託の基準価額は1万口あたり1万円とする。

基準価額が1万円の時に3万円を投資すると、3万口を購入できる。基準価額がそれぞれ5000円、8000円に下落したタイミングでは、3万円の投資でそれぞれ6万口、3.75万口とより多くの口数を購入することになり、平均取得単価を低減する効果が見込まれる。

一方で、上昇したタイミングでは比較的少ない口数を購入することになり、平均取得単価を平準化する効果が見込まれる。

<長期の『積立投資』で時間(投資タイミング)を分散、より安定した資産形成を>

資産形成で重要な三大原則は、「長期・積立・分散」とされている。

まず、「長期」の投資が重要な理由は、運用期間が長いほど、運用によって得られたリターンを再投資することで元本が増える、「複利効果」が見込める点が挙げられる。相場の下落局面が続けば、損失が生じるリスクはあるものの、投資期間を長く確保することでそのリスクを一定程度低減する効果が期待できる。

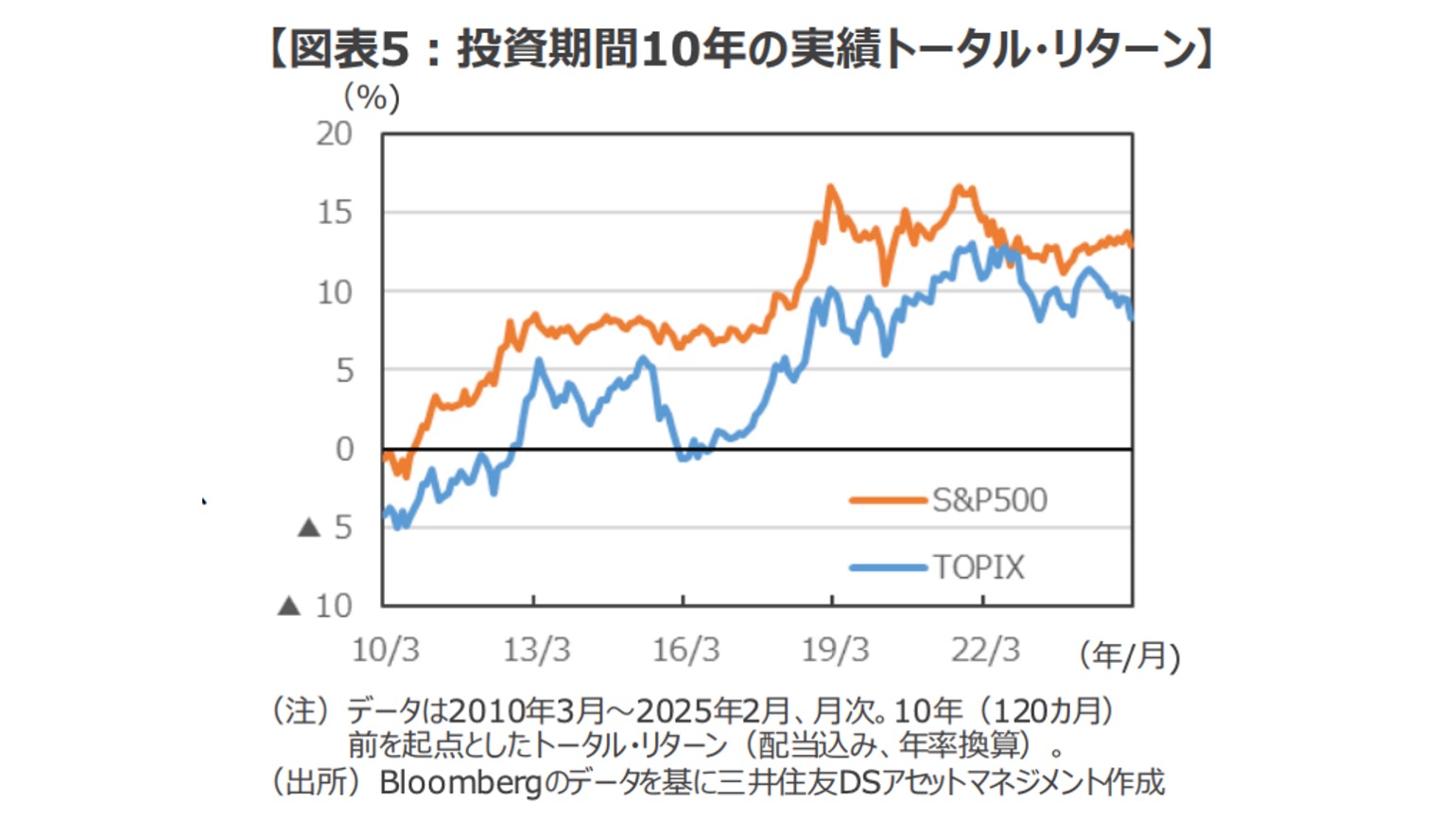

図表5は、米国株(S&P500)、日本株(TOPIX)に10年間(120か月)投資した場合の、実績トータル・リターンの推移を示したものだ。

例えば、2025年2月(までの10年間)は、米国株は+13.0%/年、日本株は+8.3%/年となっている。投資期間10年(2010年3月~2025年2月)でみると、米国株では96%、日本株では80%の割合でプラスのリターンを確保している。

投資期間をできるだけ「長期」とすることが、投資リターンの安定につながると言えそうだ。

長期にわたって『積立投資』を行ない、時間(投資タイミング)の分散を図ることで、より安定した資産形成が可能と考えられている。

特に先行きが不透明な局面に有効性があるかどうか、検証してみたい。

◎上記は一定の前提条件に基づき試算したものであり、実際の投資成果ではありません。また、将来の成果を示唆あるいは保証するものでもありません。

◎上記は一定の前提条件に基づき試算したものであり、実際の投資成果ではありません。また、将来の成果を示唆あるいは保証するものでもありません。

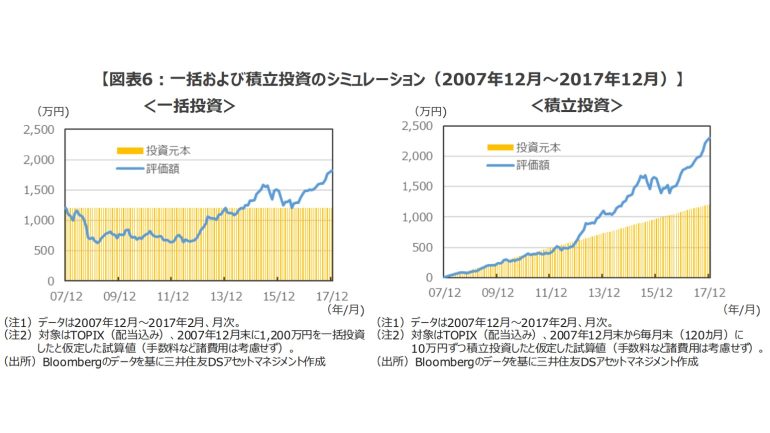

図表6は、米国のサブプライム住宅ローン問題の悪化が引き金となり、世界的な金融危機をもたらした「リーマン・ショック」が起きる前年の2007年12月末から10年間、一定の条件で一括投資と積立投資を行った場合の評価額の推移を示している。

一括投資に比べると、積立投資は評価額が投資元本を大きく下回らず、相場の上昇局面を捉えて評価額が積み上がっていることが推察できる。

もちろん、相場の上昇傾向が一貫して続くケースなどは、一括投資が有利となり得るが、先行きが不透明な時こそ、『積立投資』の有効性を再評価する価値はありそうだ。

■まとめとして

「トランプ2.0」が世界の金融市場を翻弄する中、分散投資の重要性が増している。特に『積立投資』は、時間(投資タイミング)の分散を通じて、長期的な資産形成における安定したリターンが見込めると考えられる。

先行きが不透明な時こそ、『積立投資』の有効性には改めて注目する価値があるだろう。

構成/清水眞希