変動金利型住宅ローンの5年・125%ルールの誤解に注意

変動金利型の住宅ローンでは、よく5年・125%ルールという「緩和措置」的な説明や話を目にする。

●5年・125%ルール

・元利均等返済で、変動金利が上がった場合に、毎月の返済額が5年間固定され、その後返済額が増える。据え置かれている間に、負担が軽減できる住宅ローンへの借り換えを行ないたい。

・返済額が増える場合の上昇幅が、前回までの返済額の125%を超えない。125%を超えている分は「未払利息」として蓄積される

仕組み的には、同商品を提供する金融機関が設けたルールで、返済方式が「元利均等返済」という毎月の返済額が一定となる方式の場合に、金利が急上昇した場合でも家計の負担が急増しないように配慮しているものである。

しかし、金利上昇分を金融機関が負担したり免除したりしているわけではなく、先送りにしているので注意したい。尚、「元金均等返済」という返済期間が進むにつれて返済額が少なくなっていく方式の場合はこのルールは対象外となる。

加えて、金融機関や契約内容によってはこのルール自体を設けていない場合もある。

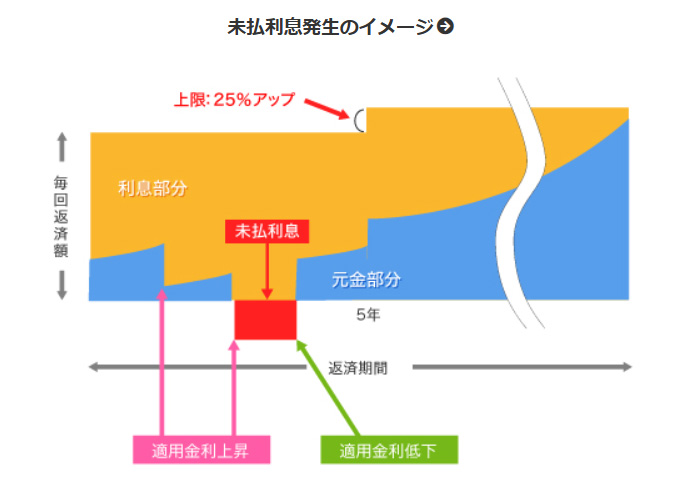

未払利息の図解イメージ

以下図中の「未払利息」と示されている部分が、125%ルールではみ出た部分である。図解を見るとわかるように、支払総額が維持される分だけ利息の支払いが多くなり、元金の返済が少なった結果、支払総額がさらに多くなる。

出典:全銀協

出典:全銀協

どれだけ金利が上昇すれば125%ルールに抵触してしまうのかは、契約条件にもよるが、少なくとも2%以上の金利上昇がなければこのルールに抵触するのは稀なので、怖がる必要はなく、契約先の金融機関と見直し後の支払額について確認し、借り換えを検討してくとよい。

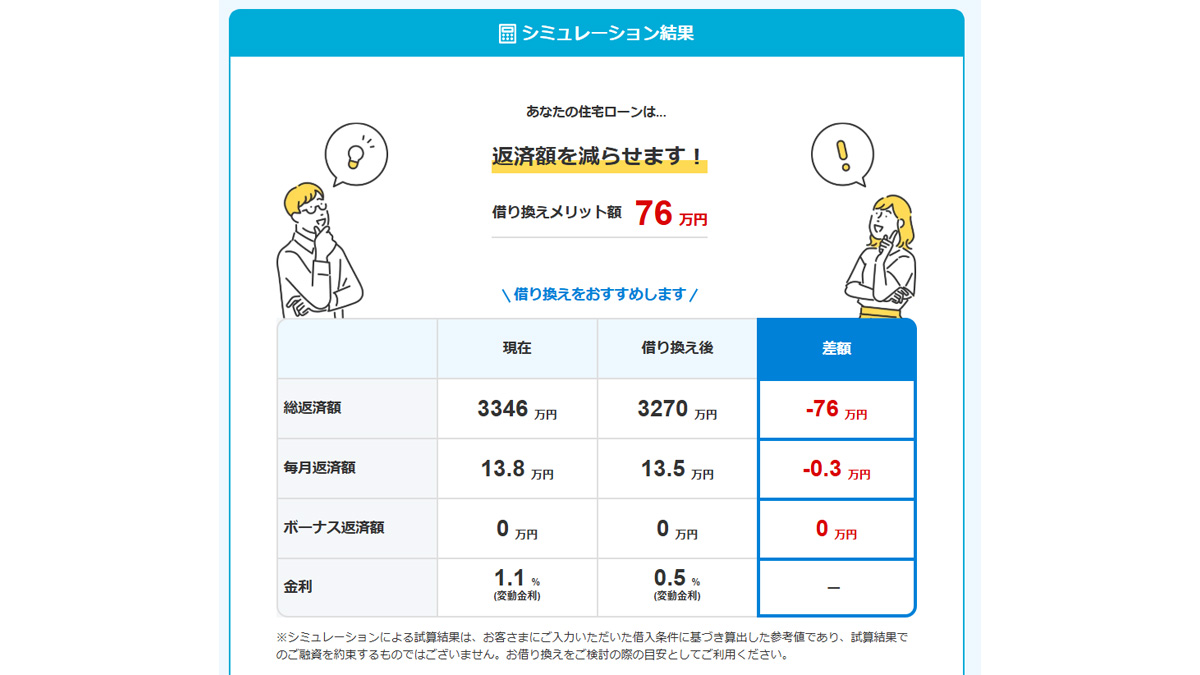

借り換えの検討や試算は金融機関や住宅ローン比較サイトで

各金融機関や比較サイトでは、今の契約条件と借り換えの想定条件を入力すると、返済額や毎月の負担額でどのくらいの差があるかを示してくれる。借り換えにあたって手数料や変更登記などの費用分は含まれていない。借り換え額の2%程度はコストがかかるとみて試算するとよい。

出典:モゲチェック

出典:モゲチェック

出典:住信SBIネット銀行

出典:住信SBIネット銀行

借り換え戦略の分水嶺

住宅ローンに限った話ではないが、現金一括で購入できる品物ではない場合には、常にこの問題が付きまとうと言ってよい。金利が低くてローン期間が短いほど総支払額の負担が小さくできるが、毎月の返済額は大きくなってしまう。

総支払額と月々の負担額のどちらを優先すべきか。自身の人生を支える一番の屋台骨である住宅の負担は、できるだけ負担を少なくしておいた方が、いざという時のお金が手元に残しておけるので、金利上昇対策で住宅ローンを見直すときは、総支払額に目を奪われすぎないようにしてもらいたい。

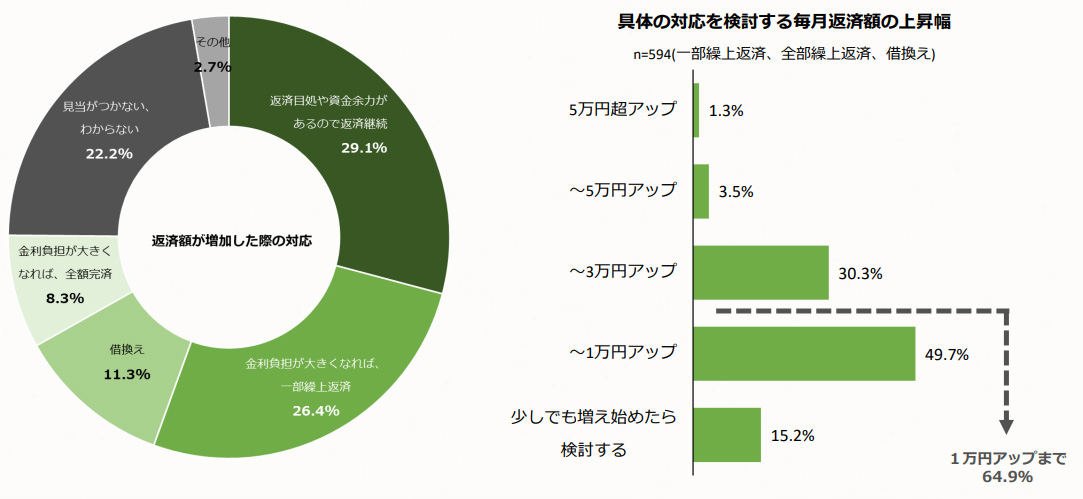

住宅ローン利用者の借り換え検討の引き金となる返済増加額

住宅ローン利用者の借り換え検討の引き金となる返済増加額

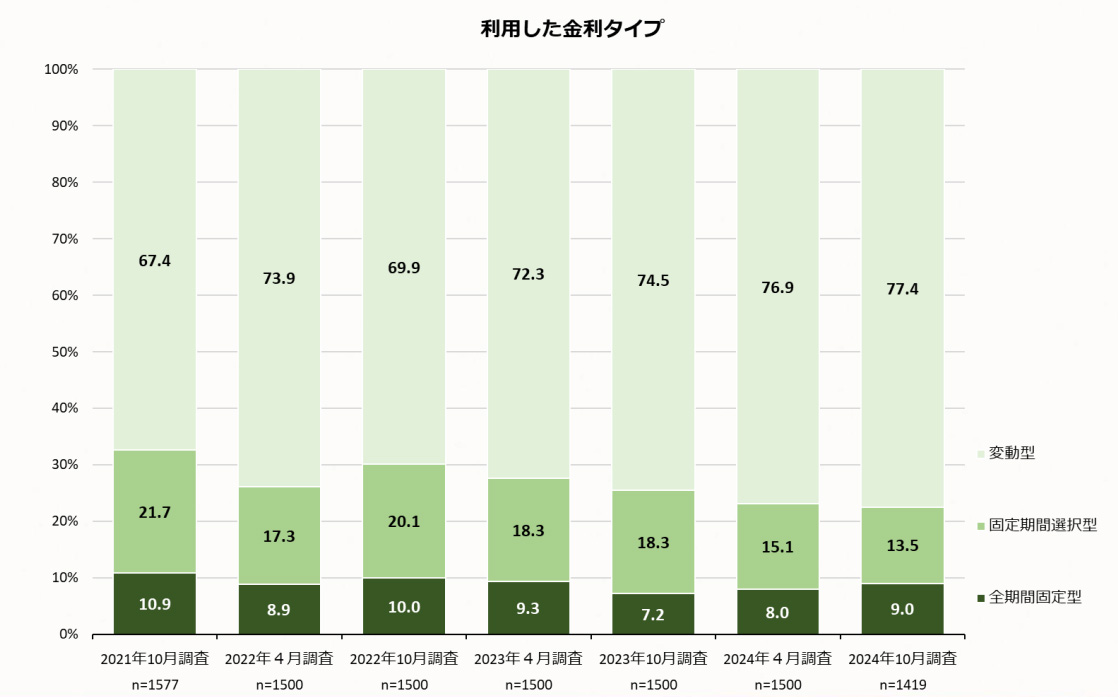

新規契約で利用した住宅ローンの金利タイプ

新規契約で利用した住宅ローンの金利タイプ

出典:上下ともに住宅金融支援機構

2024年10月頃の調査なので、まだ金利が上がり始めた直後ではあるものの、データを見る限り、毎月の返済額が1万円まで増えると借り換えを検討する人が65%ほどいる。一方、選択される金利は77%が変動型金利である。変動型のほうが、固定型より金利が低いので、契約時点での毎月の返済額が少ないためであるだろう。

文/久我吉史