2025年3月12日、輸入鉄鋼製品とアルミニウムに25%の関税を課す措置を発動するなど、トランプ大統領の経済政策が世界の経済と金融市場に動揺を与えている。

約5か月続いた3万8000円を割り込んだ日経平均株価

米株安と円高のダブルパンチを受けて、日経平均株価は約5か月あまり続いたレンジの下限である3万8000円を割り込んだことで、損失覚悟の売りも巻き込み急落した。

円高と株安が相乗効果となり大きな調整へと繋がるのは、昨年夏にも見られたリスクオフ局面における日本株の典型的な下げパターンといえそうだが、ここもとの日経平均の下げを目の当たりにした一部市場参加者の間では、相場の先行きへの警戒感が広がっている。

日本株はこのまま力なく後退を続けざるを得ないのか。

というわけで三井住友DSアセットマネジメント チーフグローバルストラテジスト・白木 久史 氏による分析リポート「日経平均に騙されるな 日本株のブルマーケットは終わったのか」PART2が到着したので、早速概要をお伝えする。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

1:円高と米株安のダブルパンチで下げる日経平均

トランプ大統領の派手な振る舞いに翻弄され、世界の金融市場には不透明感が高まっている。米国株式市場ではリスクオフの動きが鮮明で、主要な株価指数はここもと軟調な推移が続いているが、中でもナスダック総合指数は昨年12月16日につけた高値からの下落率が10%を超え、いわゆる調整局面入りとなった。

また、為替市場では日銀による早期の利上げ観測を背景とした円買いに加え、ドイツの歴史的な財政政策の転換を主因にユーロ買いドル売りの動きが加わり、円高ドル安が進行している。

日本の株式市場はドル円レートと米国株の動きを見ながら変動する傾向が強いこともあり、日経平均は円高と米株安のダブルパンチを受けて大きく調整した格好だ。

日経平均の大幅な調整を目の当たりにして「もうだめだ」とばかりに弱気に転じる投資家も増えつつあるようだが、損切りの売りを出す前に確認しておきたいことがある。それは、日経平均が示すほどに日本株全体は下げていない、という事実だ。

■突出して下げる日経平均

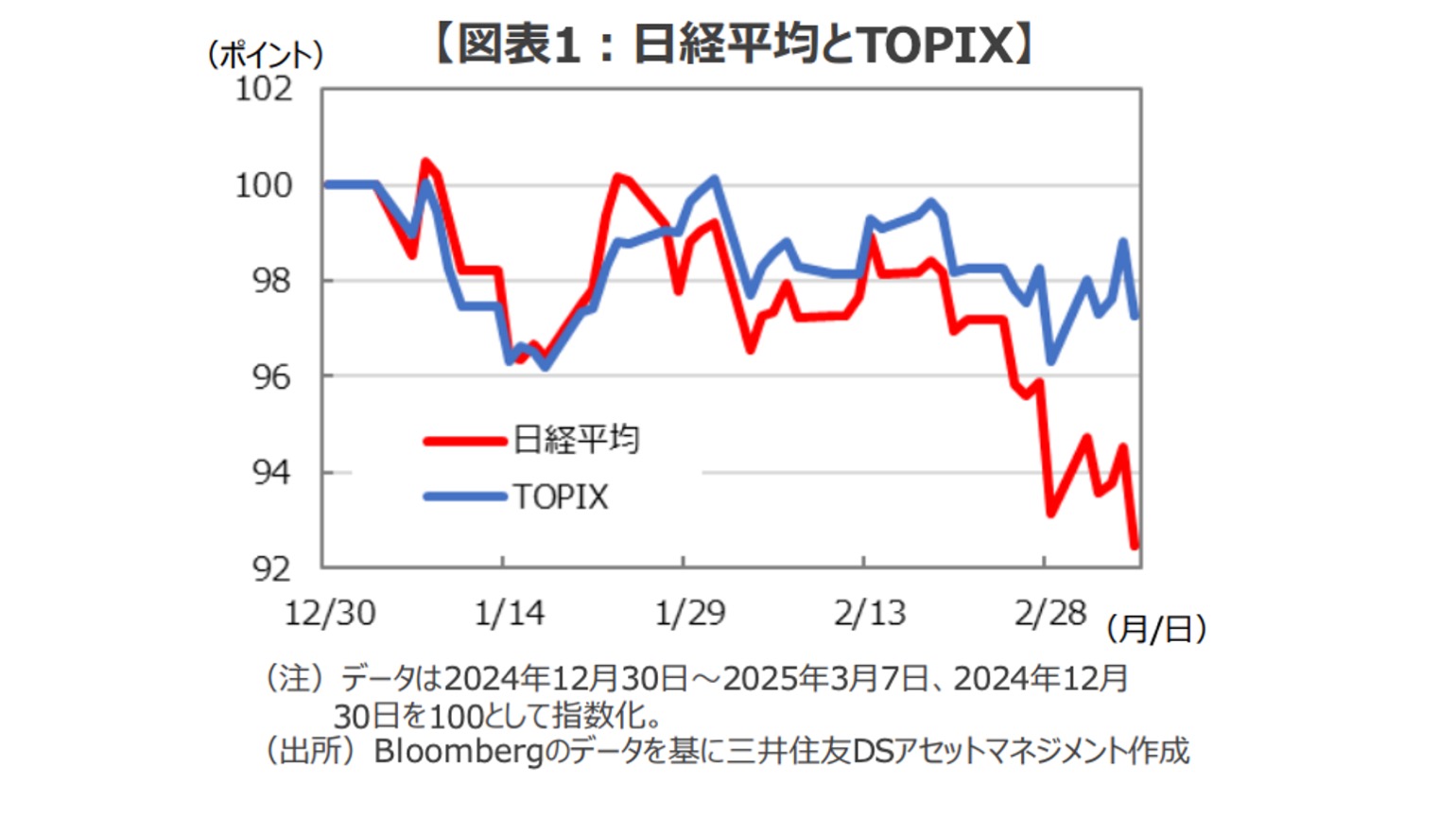

2025年の年初来のパフォーマンス(3月7日時点)を見ると、日経平均は▲7.54%の大幅な調整となっている。一方、日本の株式市場をより広くカバーする東証株価指数(TOPIX)の下げは同▲2.74%に留まっている(図表1)。

ちなみに同期間の日経平均の下落幅は▲3007円37銭だが、ファーストリテイリング、アドバンテスト、東京エレクトロンといったマイナス寄与度下位10銘柄の日経平均への影響は約▲2531円に達している(図表2)。

つまり、年初来の日経平均の大幅調整については市場全体の下げというよりも、一部の銘柄の極端な動きの結果であると考えられる。

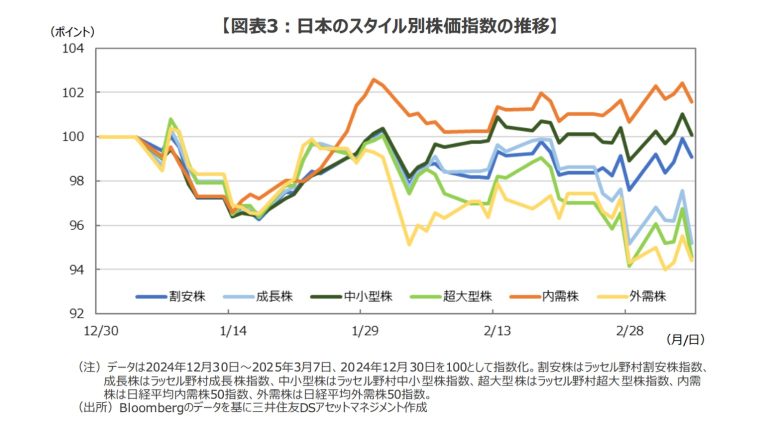

なお、この期間の日本株のパフォーマンスには顕著な特徴が見られ、内需株は外需株に、割安株は成長株に、そして、中小型株は超大型株に対して大幅なアウトパフォーマンスを見せており、こうした銘柄は日経平均が大きく調整する中でもほぼ横ばい圏での推移を続けている(図表3)。

つまり、日経平均の値動きに大きな影響を与える一部の銘柄が大きく売られているだけで、日本株全体についていえば危機とは程遠い状況にあると言えそうだ。

ちなみに、日経平均は株価の高い値嵩(ねがさ)株の影響を大きく受けてしまうため、市場の動向を測る指標としては構造的な欠陥があるとされている。

このため、プロと言われる投資家が運用の巧拙を測る際の基準となるベンチマークには、時価総額で加重平均したTOPIXのような株価指数が用いられることが一般的だ。

そんな日経平均が独走するいびつな下げ相場を見て「日本株はもうだめだ」と勘違いしてしまうのは、投資家としては避けたいところだ。

2:悲観の極に到達する米国市場

日経平均の大幅調整の震源地の一つとなった米国株だが、年初来の冴えない展開を見て気落ちする前に押さえておきたい点がある。

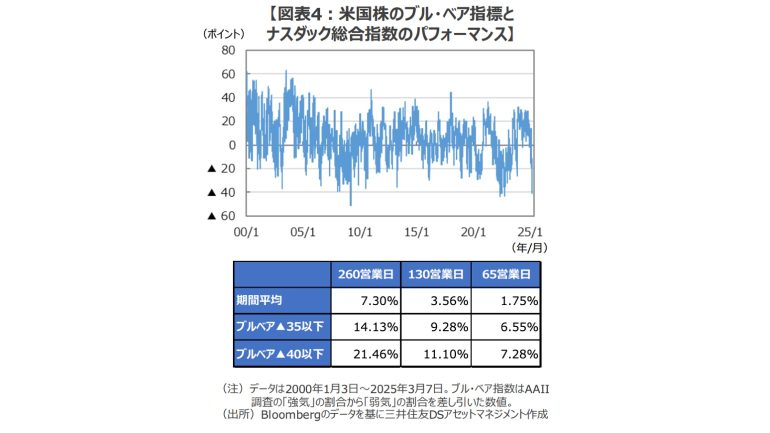

それは、投資家のセンチメントが「陰の極」に達しつつあることだ。全米個人投資家協会(AAII)が集計する米個人投資家の今後6か月の株価見通しを見ると、足元では強気派が19.3%に低下する一方、弱気派が57.1%まで上昇している。

こうしたいわゆる「ブル・ベア指標」は投資家センチメントを測る指標であると同時に、将来の市場動向を探る上での「逆張り指標」として使われることが一般的だ。

例えば、2000年以降のナスダック総合指数の平均騰落率を見ると、260営業日が約+7.30%、130営業日が約+3.56%、65営業日が+1.75%となっている(いずれも年率換算せず)。

一方、AAIIの調査で「強気」の投資家の割合から「弱気」の数字を差し引いた値が▲35ポイントを下回るような「強い悲観」に傾いた局面を切り出すと、260日、130日、65日のパフォーマンスはそれぞれ+14.13%、+9.28%、+6.55%となり、通期の平均値を大きくアウトパフォームしている。

さらに、2月最終週のように強気の割合から弱気を差し引いた値が▲40ポイントを下回る「極端な悲観」に傾いた局面では、ナスダック総合指数の260日、130日、65日のパフォーマンスはそれぞれ+21.46%、+11.10%、+7.28%となり、抜群のパフォーマンスをたたき出していることが確認できる(図表4)。

「強気相場は悲観の中に生まれ、懐疑の中に育ち、楽観の中で成熟し、幸福感の中で消えてゆく」といったのは米著名投資家ジョン・テンプルトンだ。

もし、現在の米国株式市場が「悲観の極」にあるとすれば、そうした投資家のマインドが正常化に向かうだけでも、株価には相応の上昇圧力が生じる可能性が高そうだ。

3:改めて問う、日本株のブルマーケットは終わったのか

コロナ禍後のデフレ脱却期待や、東京証券取引所主導で始まった株価純資産倍率(PBR)改革を手掛かりに始まった日本株のブルマーケットだが、既に終わってしまったのか。

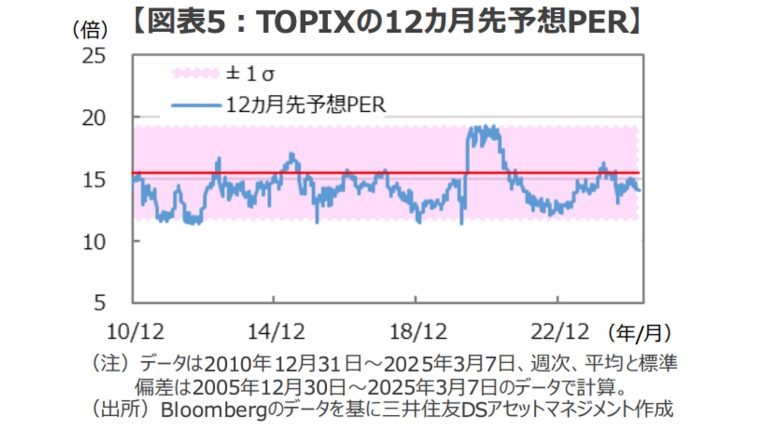

株価は株価収益率(PER)と一株当たり利益(EPS)の掛け算で求められるが、TOPIXの12か月先予想PERは3月7日時点で約14.14倍まで低下しており、2005年末以降の平均値である約15.49倍を大きく下回る水準となっている(図表5)。

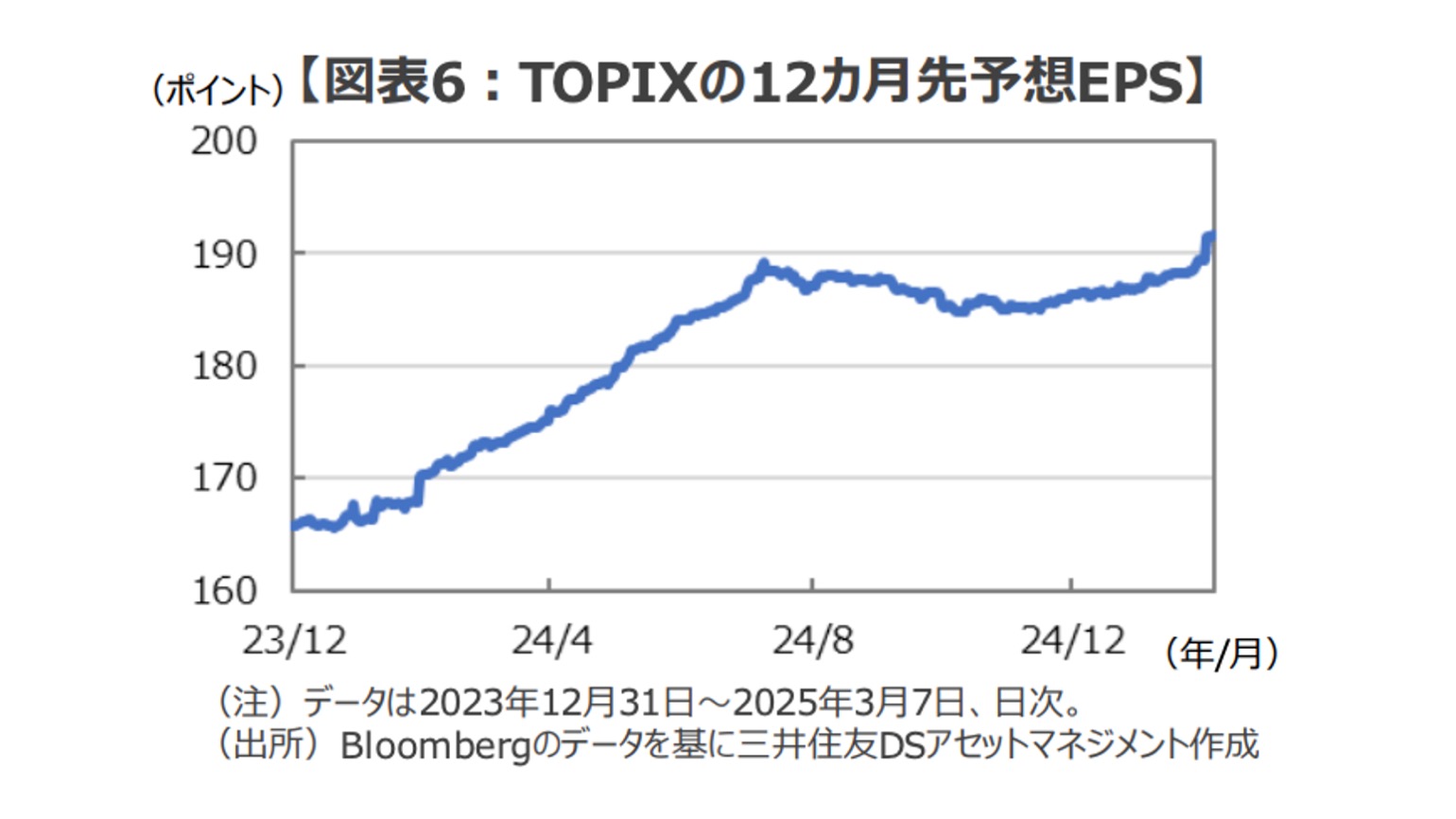

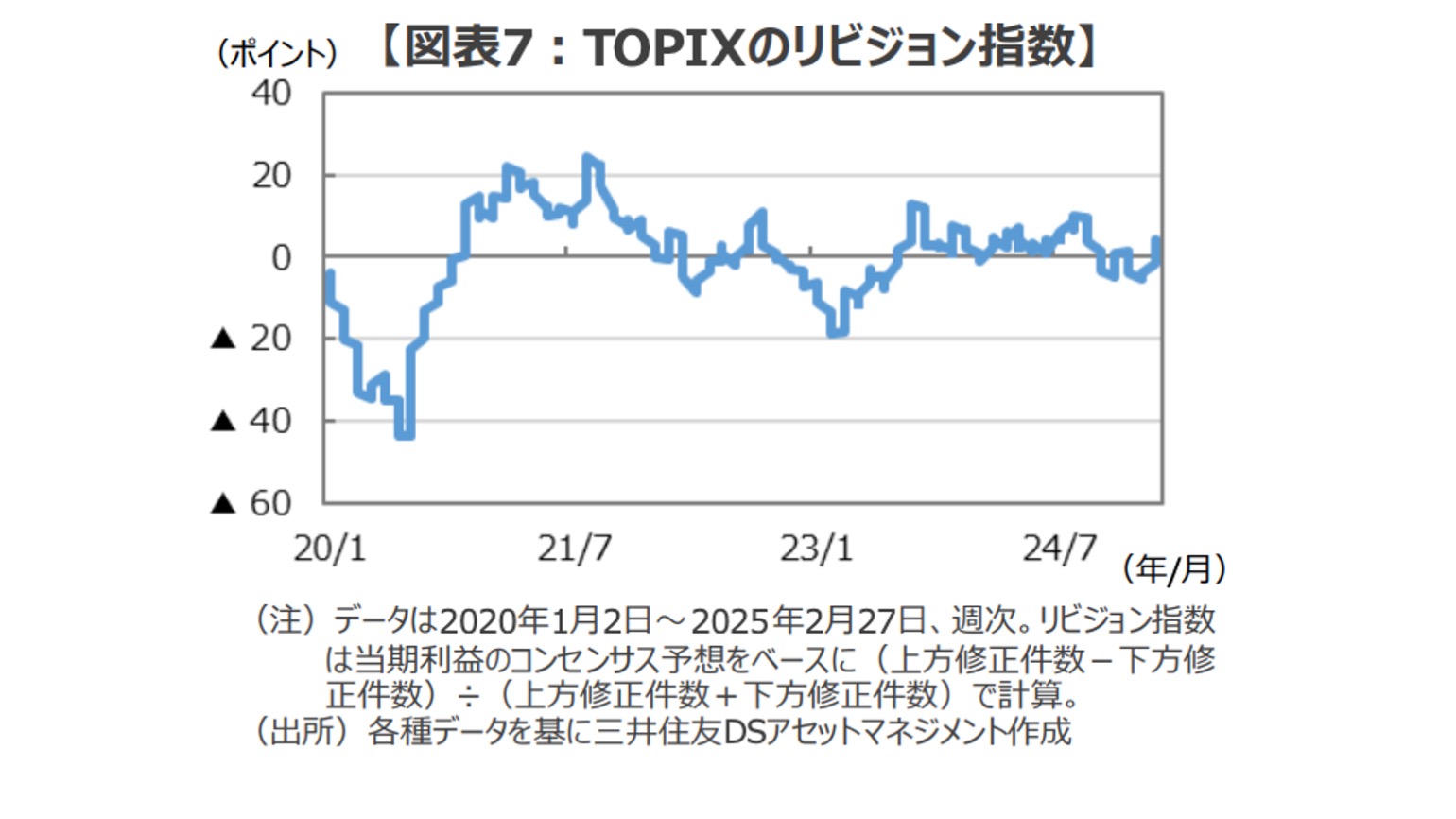

また、12か月先予想EPSは非製造業の好調もあって底打ち傾向が鮮明なため(図表6)、アナリストによる業績予想の修正状況を指数化したリビジョン指数も、足元ではプラス転換するなど改善傾向にある(図表7)。

こうした日本株に関するファンダメンタルズを見る限り、弱気に転じる理由はほとんど見当たらないように思われる。

「米国国際開発庁(USAID)が世界の報道機関にお金を配り、民主党寄り・反トランプのプロパガンダをまき散らしてきた」とする陰謀論に与するつもりはない。

とはいえ、中東ガザ地区で早期の停戦を実現し、ウクライナでの和平交渉をリードし、メキシコに国境警備の派兵を決断させ、パナマ運河を中国の一帯一路政策から切り離し、さらに、欧州の財政政策を一変させつつあること等を鑑みれば、トランプ大統領の「政策実行力」には、良くも悪くも目を見張るものがあると言えそうだ。

そんなトランプ大統領が「アメリカ・ファースト」を掲げて邁進するのは、一も二もなく米国の国益に他ならない。

そう考えると、アメリカの経済的な利益に反する政策をトランプ政権が実行に移す可能性は、主要メディアが煽るほどには高くないように思えてくる。

仮に、トランプ関税への過度な警戒感が後退し、陰の極に達しつつある米国市場が正常化に向かうなら、ファンダメンタルズを顧みることなく日本株を狼狽売りする投資家は、将来相応の代償を払うことになるのではないか。

まとめとして

米国株の調整や円高を受けて、日経平均が大きく調整している。しかし、市場の動きをつぶさに見ていくと日本の株式市場全体は堅調に推移していて、日経平均だけが突出して下げていることに気づかされる。

日経平均の大幅調整の震源地となった米国に目を向けると、逆張り指標である投資家センチメントが陰の極に達しつつあるように思われることから、市場が正常化に向かうだけでも相応の上昇余地が生じることとなりそうだ。

日本株のバリュエーションや業績推移を確認すると、少なくとも売り急ぐ状況にはないことが確認できる。

こうした状況で日経平均の突出した動きに狼狽して致命的な判断ミスを犯してしまうと、この先市場が正常化に向かう局面では「不愉快な上げ相場(ブルマーケット)」に付き合わされることになるかもしれない。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

構成/清水眞希