ドル円はこの2か月で12円ほどドル安・円高が進行。3月11日には146円台をつけた。当初、トランプ米大統領の経済政策はインフレ傾向となり、ドル高を招くとの予測もあったが、そのような動きになっていないのはなぜか。

三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から、そんなドル安・円高傾向に関する分析リポートが届いたので概要をお伝えする。

ドル円はこの2か月で12円ほどドル安・円高が進行、その背景について考え今後の動きを展望する

ドル円は年初、1月10日に発表された2024年12月分の米雇用統計が市場予想を上回る強い結果となったことを受け、米利下げ観測の後退と米長期金利上昇を背景に、ドル買い・円売りが強まり、一時1ドル=158円87銭水準をつけた。

しかしながら、その後は一転してドル売り・円買いが優勢となり、徐々にドル安・円高の地合いが形成されるなか、ドル円は3月11日に146円54銭水準に達した。

ドル円はこの2か月で12円ほどドル安・円高が進み、足元では2024年11月5日の米大統領選挙前日の水準(同年11月4日のニューヨーク市場終値152円13銭付近)よりもドル安・円高で推移している。

市場ではトランプ米大統領の政策はインフレを再燃させ、ドル高要因になりやすいとの見方もあったが、実際はドル安・円高に振れており、今回のレポートではその背景について考え、今後を展望してみたい。

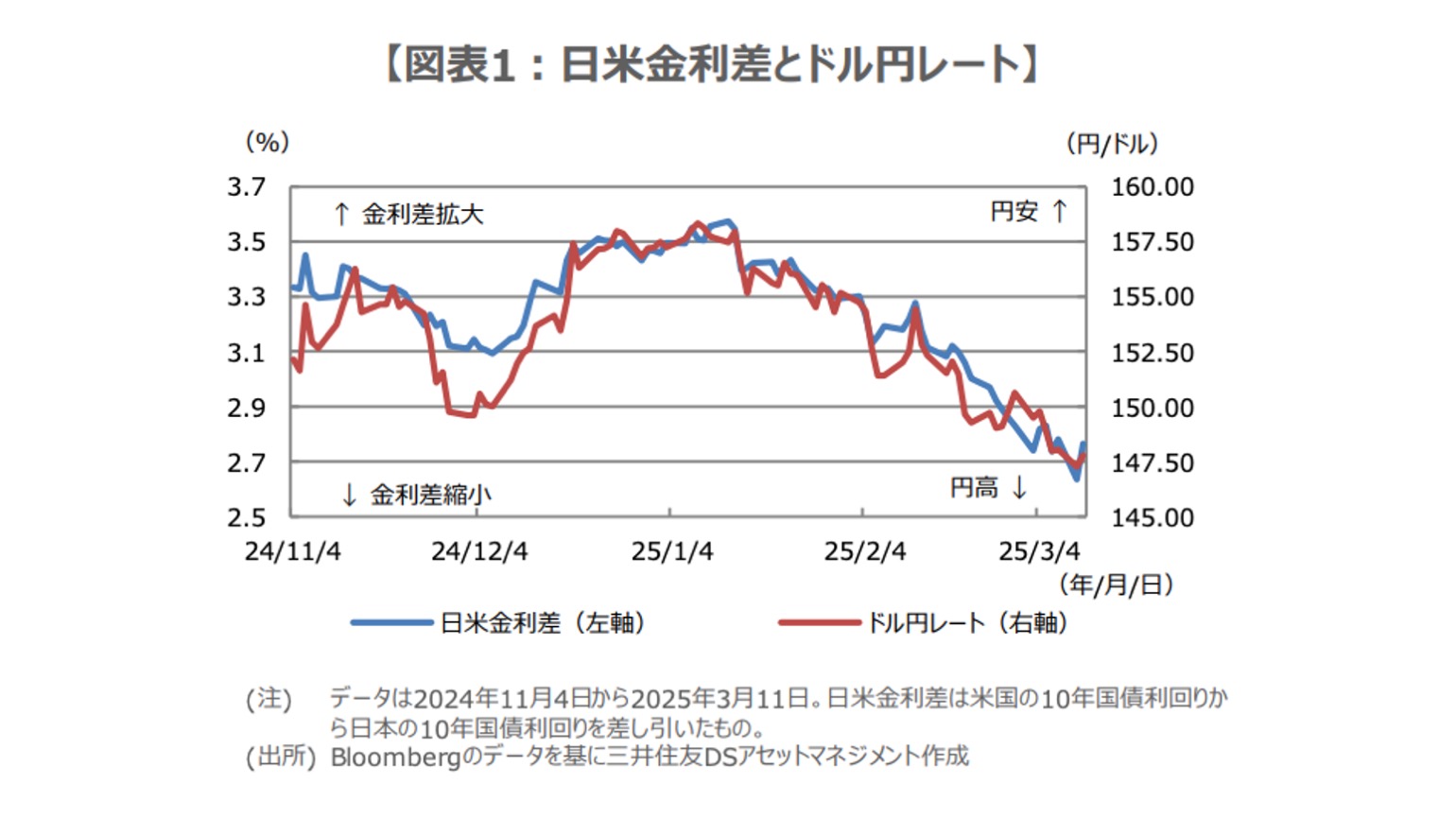

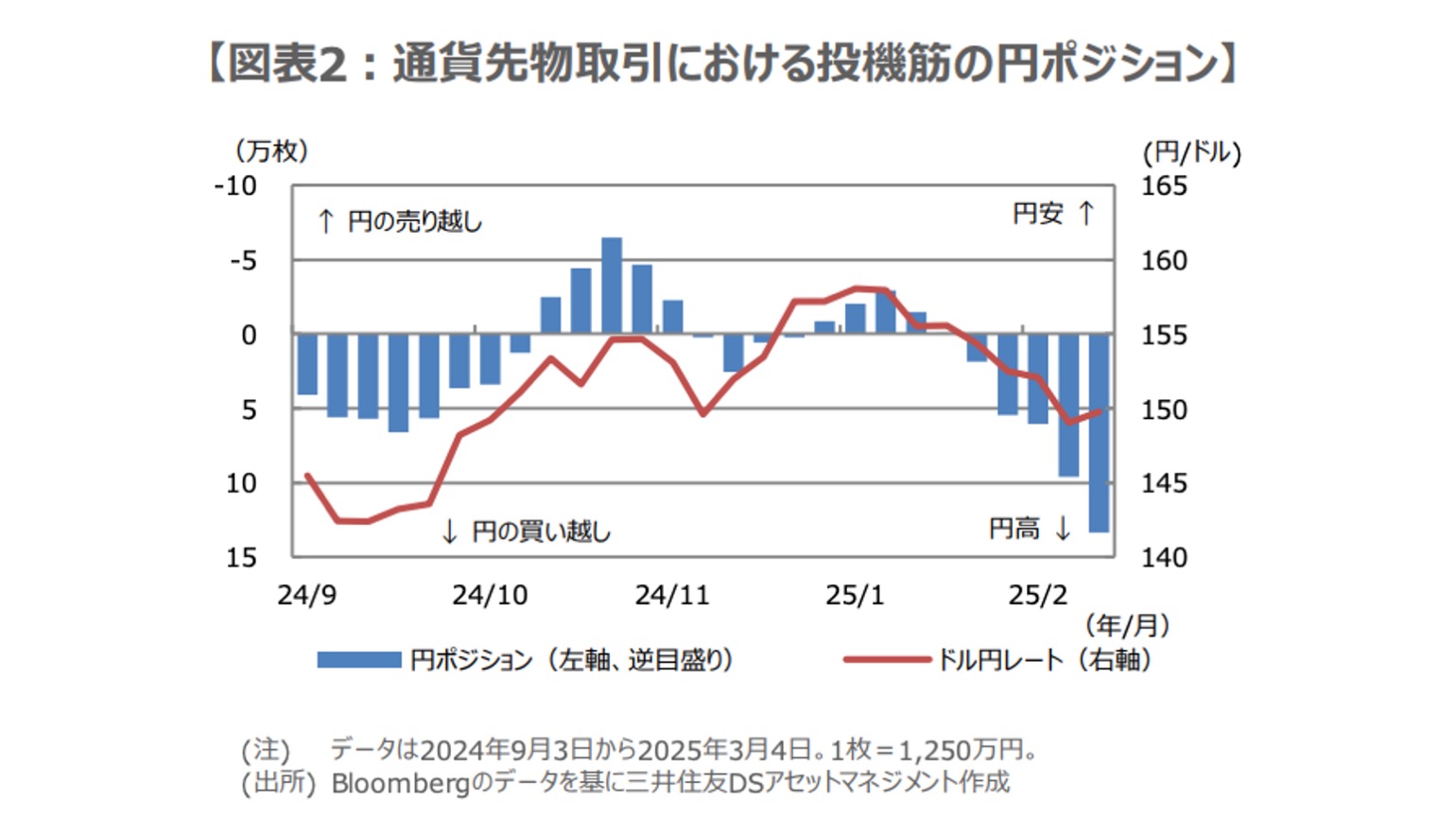

■足元ドル安・円高進行の主な理由は日米金利差縮小と投機的な円買いポジションの積み上がり

この2か月でドル安・円高が進んだ主な理由としては、

(1)日銀の早期利上げ観測の高まりと米景気減速懸念に起因する日米金利差の縮小

(2)投機的な円買いポジションの積み上がり

が挙げられる。

まず、(1)について、日米10年国債利回り格差とドル円レートの推移を重ねたものが図表1だが、足元では日米金利差縮小とドル安・円高の動きが確認できる。

次に、(2)について、シカゴ・マーカンタイル取引所(CME)の1部門であるインターナショナル・マネー・マーケット(IMM)に上場されている通貨先物の動きをみると、投機筋(非商業部門)の円ポジション(持ち高)は、3月4日時点で約13万3651枚の買い越しと、データが取得できる1992年10月以降、過去最大となっている。

ドル円レートの推移と重ねると、足元で投機筋の円買いとドル安・円高の動きが確認できる(図表2)。

■日米金融政策会合や円買いポジションの動向次第でドル高・円安方向に戻る想定も必要

今後の展望については、日米金利差と投機的な円買いポジションの動向がカギを握るだろう。

前者については、来週3月18日と19日に開催される日銀金融政策決定会合と米連邦公開市場委員会(FOMC)が注目され、日米とも政策変更は急がない姿勢が確認されれば、日米金利差縮小の反転が予想される。

ただ、トランプ関税は要注意で、過度な引き上げは景気の先行き不透明感を強め、現時点でドル安要因に作用することも考えておきたい。

後者について、ドル売り・円買いポジションの維持は、相対的に高い米ドル金利を払い、低い円金利を受け取る「ネガティブ・キャリー」となるため、ドル安・円高が一服すれば、一気にポジション解消の可能性が高まる。

節目の146円や145円、フィボナッチポイント(昨年9月16日から今年1月10日までの上昇の76.4%押し)の144円13銭は意識されつつも、いったんドル高・円安方向への戻りは想定しておく必要があると思われる。

構成/清水眞希