週明け米東部時間3月10日、アメリカの株式市場に衝撃が走った。ダウ工業株30種平均は2.1%、S&P500種株価指数は2.7%、ナスダック総合指数は4%と、主要3指数が全て下落したのだ。

これは9日に放送されたトランプ大統領のインタビューが原因と言われている。ちなみに10日のダウ平均株価の下げ幅は一時、1100ドルを超えており、ナスダックの下落率も2022年9月以降でワーストを記録した。

そんな米株急落に関するリポートが三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から届いたので概要をお伝えする。

トランプ氏の発言で米景気後退懸念が強まり、米株安、米長期金利低下、ドル安・円高が進行

2025年3月10日の米国株式市場では、主要株価指数が急落する展開となった。ダウ工業株30種平均は前週末比の下げ幅が一時1100ドルを越え、結局、890ドル(2.1%)安の4万1912ドルで取引を終えた。

他にS&P500種株価指数は前週末比2.7%安、ハイテク株比率の高いナスダック総合株価指数は同4.0%安、主要な半導体関連銘柄で構成するフィラデルフィア半導体株指数(SOX)は同4.8%安となっている。

この日、市場で材料視されたのはトランプ米大統領の発言だった。

トランプ氏は、3月9日放送の米FOXニュースで、年内の景気後退入りの可能性を問われ、「我々は非常に大きなことをやっているため『移行期間』が存在する」と述べた。

この発言を市場では、トランプ氏が景気後退の可能性を否定しなかったとの受け止めが広がり、米株安、米長期金利低下、ドル安・円高が進行したのだ。

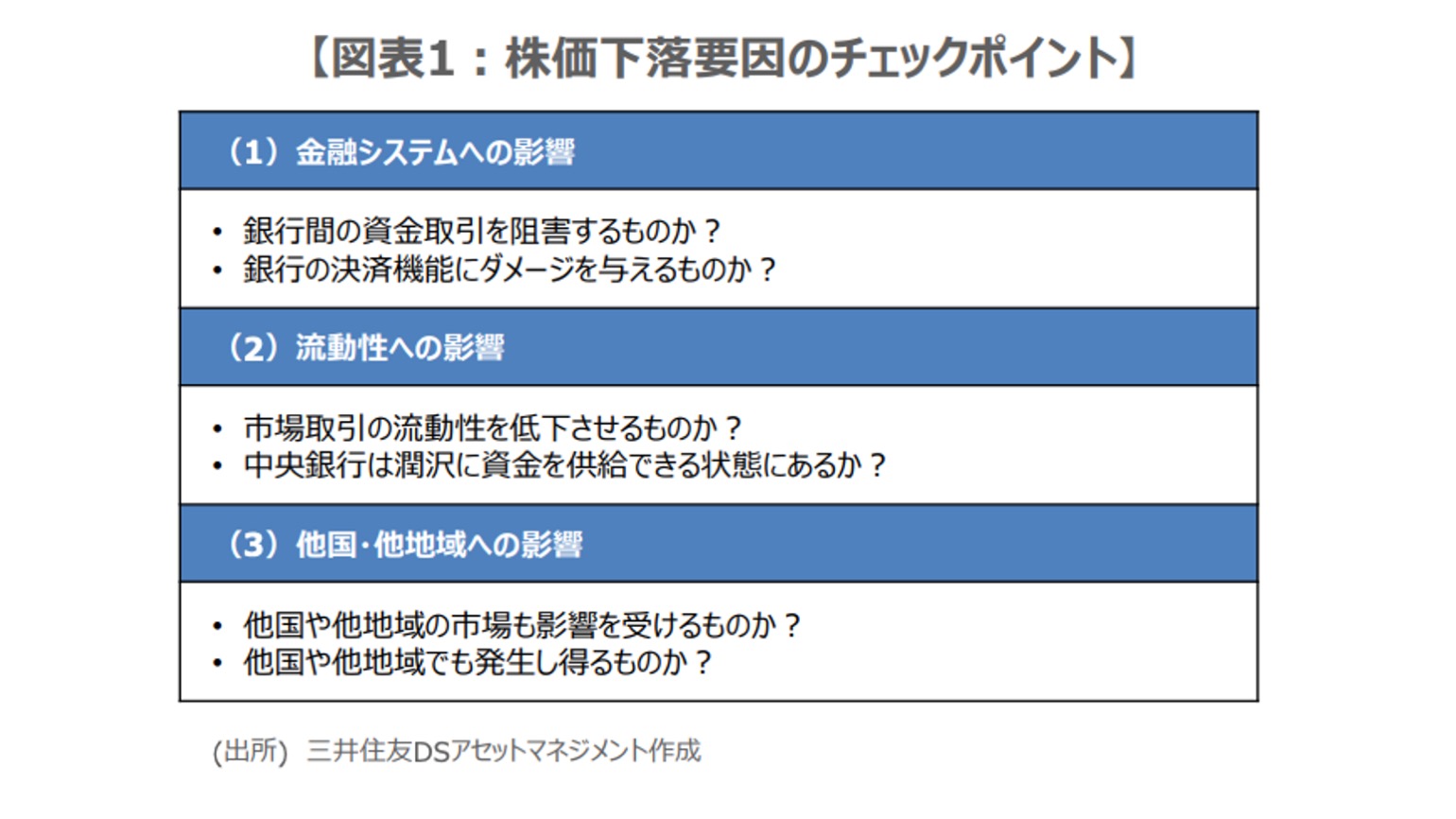

■株価急落時の確認点は3つ、金融システムへの影響、流動性への影響、他国・他地域への影響

10日の米金融市場で、株価急落などリスクオフ(回避)の動きが強まった背景には、「米景気後退懸念の高まり」があると思われる。株価が大きく下落した場合、その要因とされる事項について確認すべきは、

(1)金融システムへの影響

(2)流動性への影響

(3)他国・他地域への影響

という3点だ(図表1)。

そこで、今回のケースについて、この3点に影響するか否かを考えてみたい。

過去、金融市場を揺るがした、いわゆる「リーマン・ショック」や「欧州債務危機」は、(1)から(3)すべてに大きく影響した。

一方、今回、株安要因とされるのは、「米景気後退懸念の高まり」という心理的なものであるため、(1)から(3)に深刻な影響を与えるものではなく、過度な警戒は不要と判断される。

一般に、市場は悪いシナリオを早々に織り込んで大きく動く傾向があり、足元はそれが顕著にあらわれている状況と考える。

■株安要因は心理的なもので懸念が和らげば株価反発も、冷静に投資を考える余地は十分あるだろう

そのため、「米景気後退懸念の高まり」が和らげば、株価が反転上昇し、リスクオフの動きは次第に後退していくことは予想されるが、懸念が和らぐまでの間は、やや不安定な相場が続く恐れもある。

米景気後退に対する懸念が和らぐには、少なくともトランプ関税の全体像がもう少し明確となり、関税引き上げが中国や一部の品目に限定されるなどの方向性がみえてくることが必要と考えている。

なお、S&P500指数の構成銘柄のうち、約3割が3月10日に前週末比で下落しておらず、全面安という状況ではない。

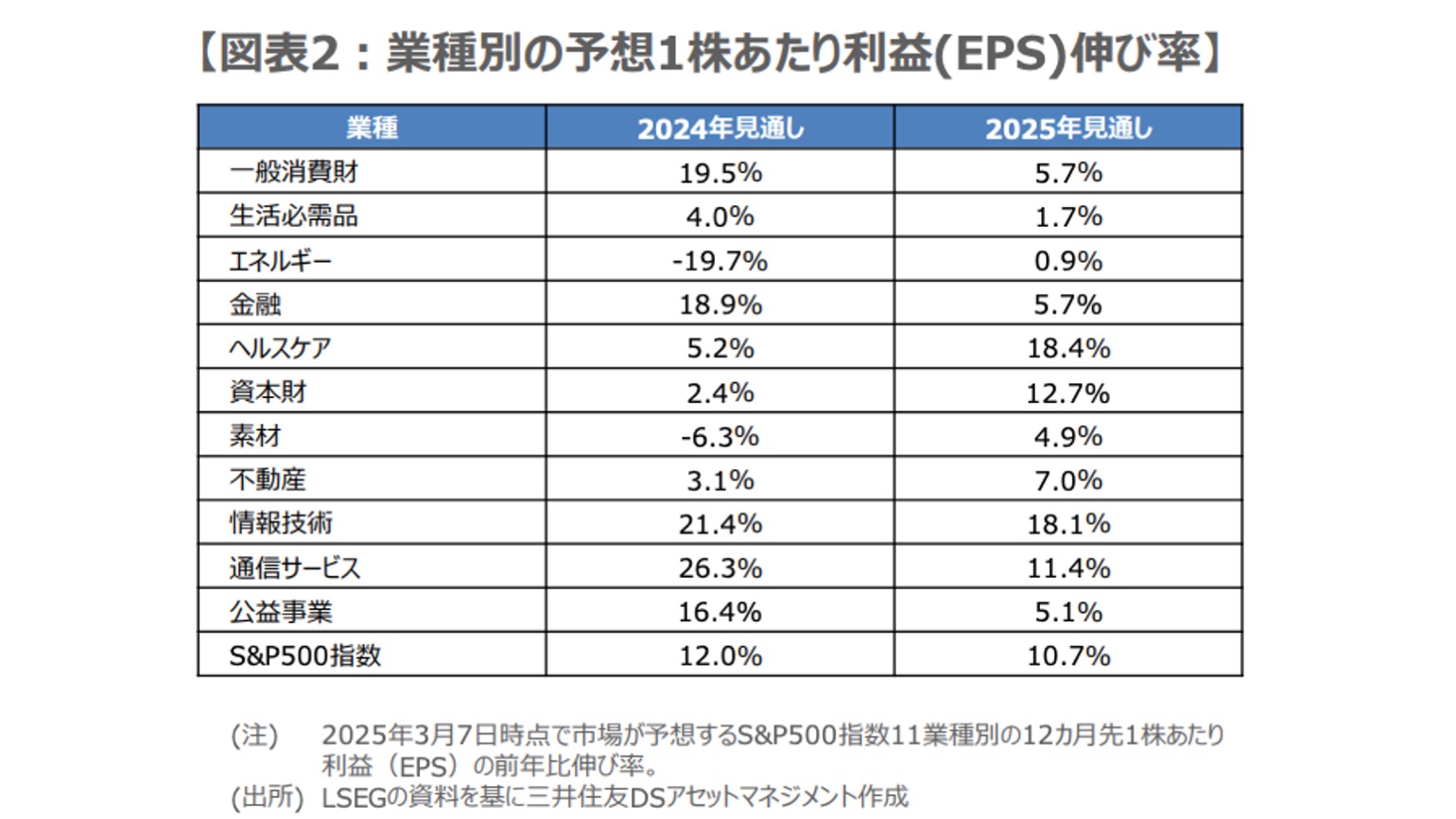

また、米ハイテク企業を含む情報技術や通信サービスの市場の利益予想は依然として良好だ(図表2)。

大手の米ハイテク企業については、人工知能(AI)関連の大型投資への不安もみられるが、株価水準が全体的に大きく下がった現在、市場の利益予想も踏まえると、改めて冷静に投資を考える余地は十分あると思われる。

構成/清水眞希