ローンを組む際、借入目的が車や家の購入であれば、マイカーローンや住宅ローンがある。そのような、目的外で使用用途が決められていない借入かつ無担保で借入をしたい場合には、フリーローンとカードローン、キャッシングという3つの選択肢がある。

フリーローンはある一定金額を銀行口座に直接振り込んでもらう。一方、都度必要なときにお金を借りるときは、カードローンとキャッシングの2つが当てはまる。

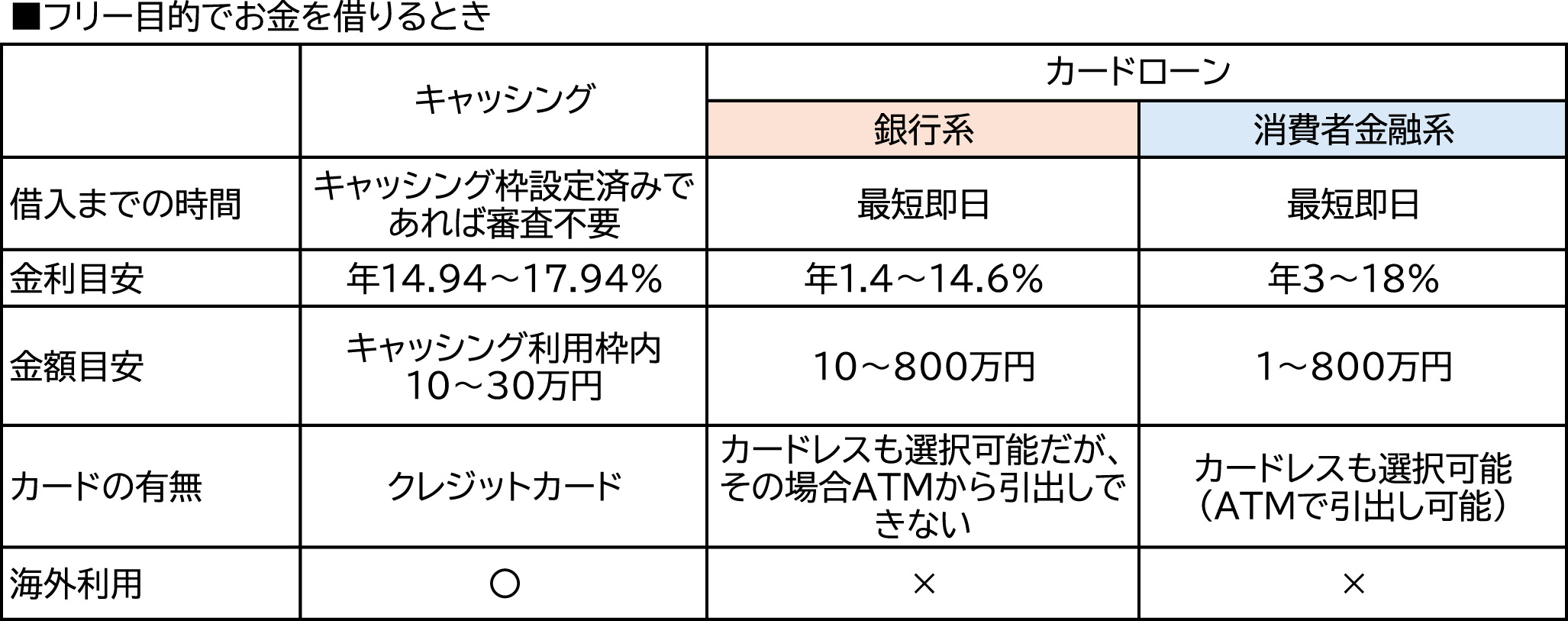

フリーローンと異なり、必要なければ借りなければよく、急な出費に設定された利用枠内でいつでも困ったときに銀行口座への振り込みまたはATMから引き出すことができる。キャッシングは、ショッピング利用目的で発行されているクレジットカードに付帯されている借入サービスで、ATMでお金を引き出すことができる。

クレジットカードに既にキャッシング利用枠が設定されていれば、審査不要で借入を行うことができる。ただし、キャッシングは、ショッピング利用枠内での利用に限られためカードローンに比べると借りることができる金額が少なく、借入金利が15~18%と高めになっている。

カードローンなら、銀行と消費者金融どちらがおすすめ?

本記事では、カードローンの違いについて解説を深めたい。カードローンは、申込と審査が必要ではあるが、キャッシングより大きな金額を借りることができる且つキャッシングより低い金利で借りることができる。

カードローンには、消費者金融系と銀行系があり、消費者金融系の金利は比較的高いが審査スピードが速く、銀行系は金利が低いが審査スピードが比較的遅いといわれている。

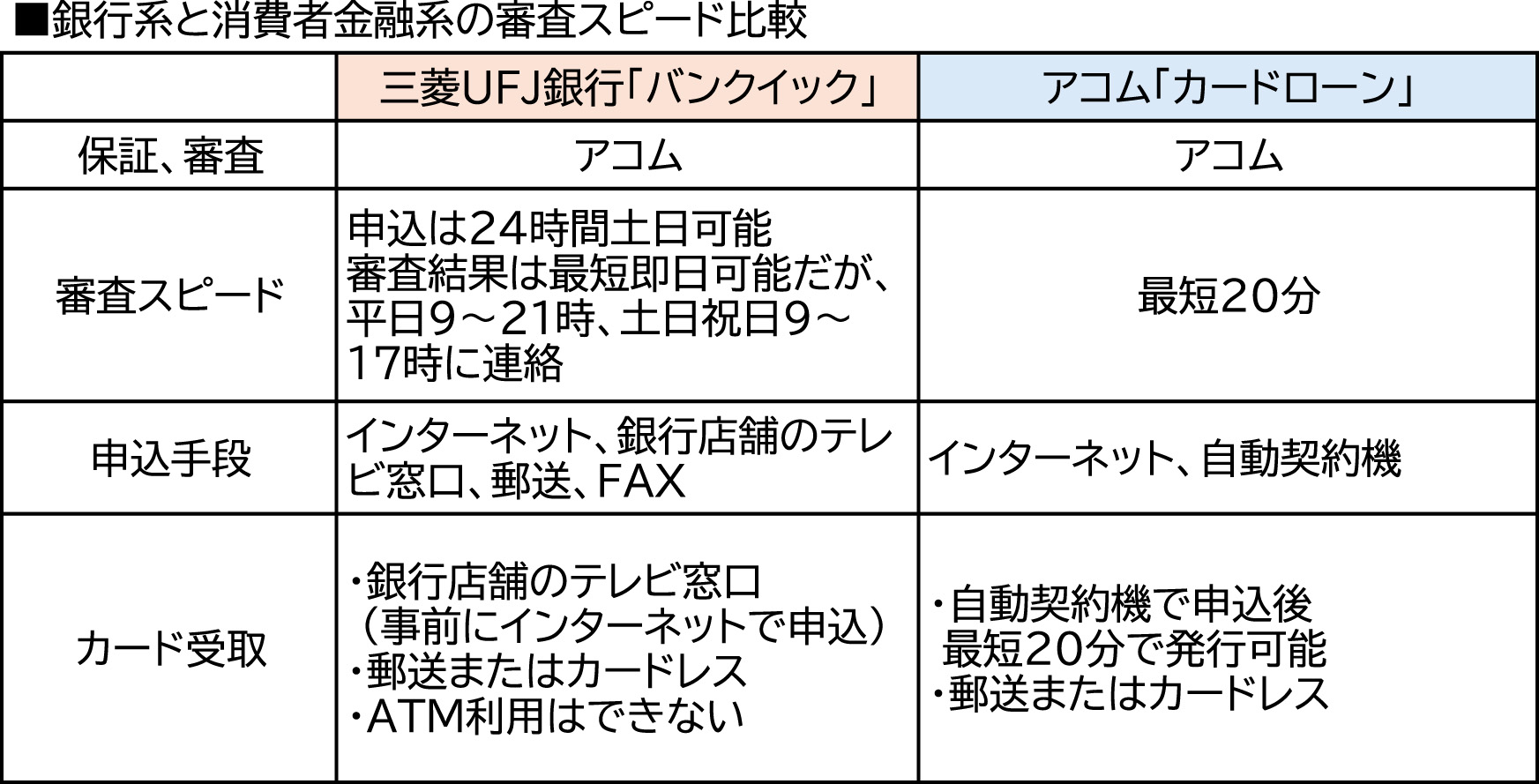

上記では、銀行カードローンは審査スピードが比較的遅いとされていると述べたが、銀行は消費者金融をグループ会社としており、審査を消費者金融に委託していることから、最近では、消費者金融並みに融資スピードは速い。

消費者金融のアコムは最短20分で審査結果が分かり、カードをすぐ自動契約機で受け取ることができる。または、カードレスなら自動契約機に行かなくてもよい。

一方、三菱UFJ銀行のカードローン「バンクイック」も申込自体はインターネットなら24時間365日可能だが、審査結果の回答は平日9時~21時、土日祝日は9時~17時までとなっているが、アコムの最短20分とまではいかないが、かなり審査スピードは速い。

銀行カードローンの方が金利が低いって本当?

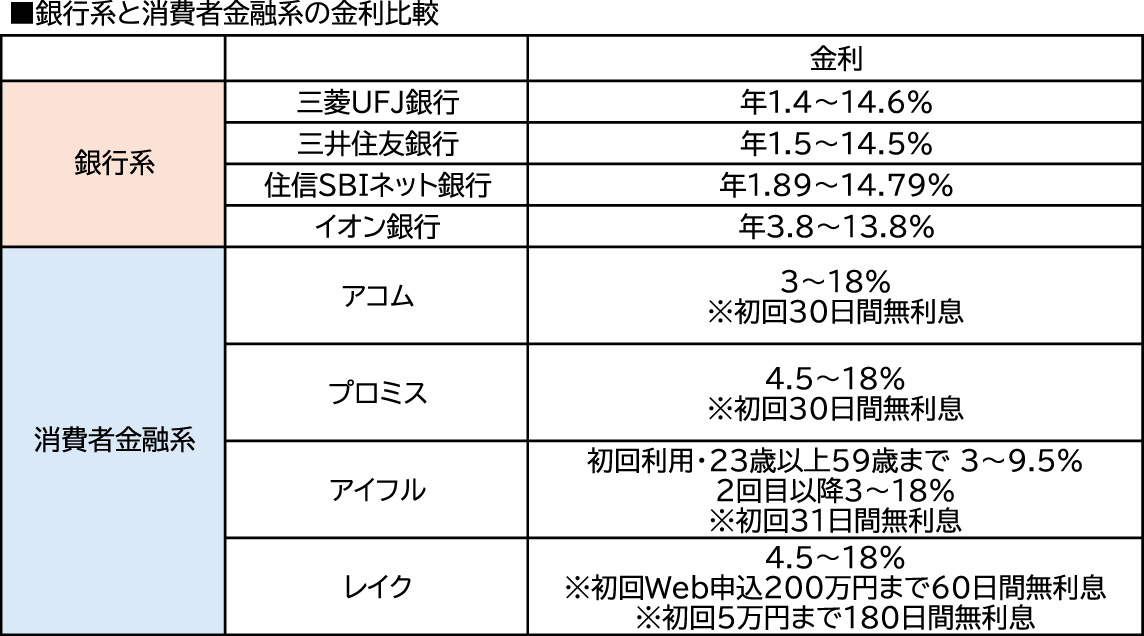

適用金利は、借入残高が大きくなるほど低くなる。三菱UFJ銀行の場合、100万円までは最も高い年13.6~14.6%の金利が適用され、800万円と残高が大きいと最も低い年1.4~3.6%の金利が適用される。

そのため、提示されている金利に幅はあるものの、100万円までで借りるときは、最も高い金利が適用されると考えた方がよいだろう。銀行系の最も高い金利は14.5%程度であるが、消費者金融系は18%となっており、銀行系のカードローンの方が適用金利は3.5%程度低いことがわかる。

ただ、一方で、消費者金融系のカードローンは初回利用時30日間無利息になったり、レイクでは特別低金利が適用されたりする。30日間ですぐ返済できるなら問題ないが、カードローンの返済は少額ずつかつ高い金利で返済していくため、返済が長期にわたってしまう可能性が高い。もし、80万円を高い金利の年18%で借り、約4年で返済する場合、月の返済額は2.4万円、支払利息は31万円となる。一方、3%低い15%で借りた場合は、月の返済額は2.3万円で、支払利息は26万円で済む。したがって、長期的に見れば、金利の低い銀行カードローンがおすすめだ。

銀行カードローンはどこまで審査が厳しい?

銀行カードローンは、消費者金融に比べて借入金利が低い分、審査が厳しいと言われているが、本当だろうか。

消費者金融は貸金業法の規制下にあり、総量規制により、借入残高が年収の3分の1を超える貸出はできない。一方、銀行カードローンは、銀行法の規制下にあり、貸金業法の総量規制の対象とはならない。

こう聞くと、銀行の方が審査は緩いようにみえるが、銀行カードローン残高が増えてきたなかで、2017年に全国銀行協会は総量規制に準じる取扱いをするよう取り決めされた。そのため、消費者金融、銀行ともに、信用情報(他のカードローンの残高、返済遅延等の情報)、収入等を鑑みて、多重債務にならないよう審査をするから、銀行と消費者金融で大きく審査方法が異なわるわけではない。

ローンの借入に悩んでいる方は、消費者金融への申込みの前に、まずは金利の低い銀行カードローンを申し込んでみるとよいだろう。

(参考)

平成29年3月16日 銀行による消費者向け貸付けに係る申し合わせ

文/大堀貴子