学生がアルバイトをして一定収入以上となると3つの問題が生じる。1つ目は、親の税金が増えること、2つ目に学生自身が税金の支払義務が生じること、3つ目に学生自身が健康保険料の支払い義務が生じることだ。この3つの問題を学生の年収の壁として、2025年に解決が図られそうだ。

学生の税制上の壁はどう変わる?

19~22歳の大学生等は、長期休みが長く、多くの人がアルバイトをしている。

一方、大学生の子どもを持つ親は、一緒に住んでいる場合はもちろん、学生の子どもが下宿等で離れて暮らしていたとしても、援助していれば扶養に入れることができる。扶養には、税制上の扶養と社会保険上の扶養がある。税制上の扶養は学生である子どもを扶養に入れることにより、親の税金を減らすことができる。

ただ、子どもがアルバイト等をしていて、収入が一定以上になってしまうと扶養から外れてしまう。それを収入の壁というが、令和7年度の税制改正で、その収入の壁が引き上げられた。また、学生自身も一定以上の所得になると、税金負担が発生し手取りが減ってしまうため、その一定金額以下に収まるように働く人が多くいた。そこで、同じく令和7年度の税制改正でその収入の壁も引き上げられた。

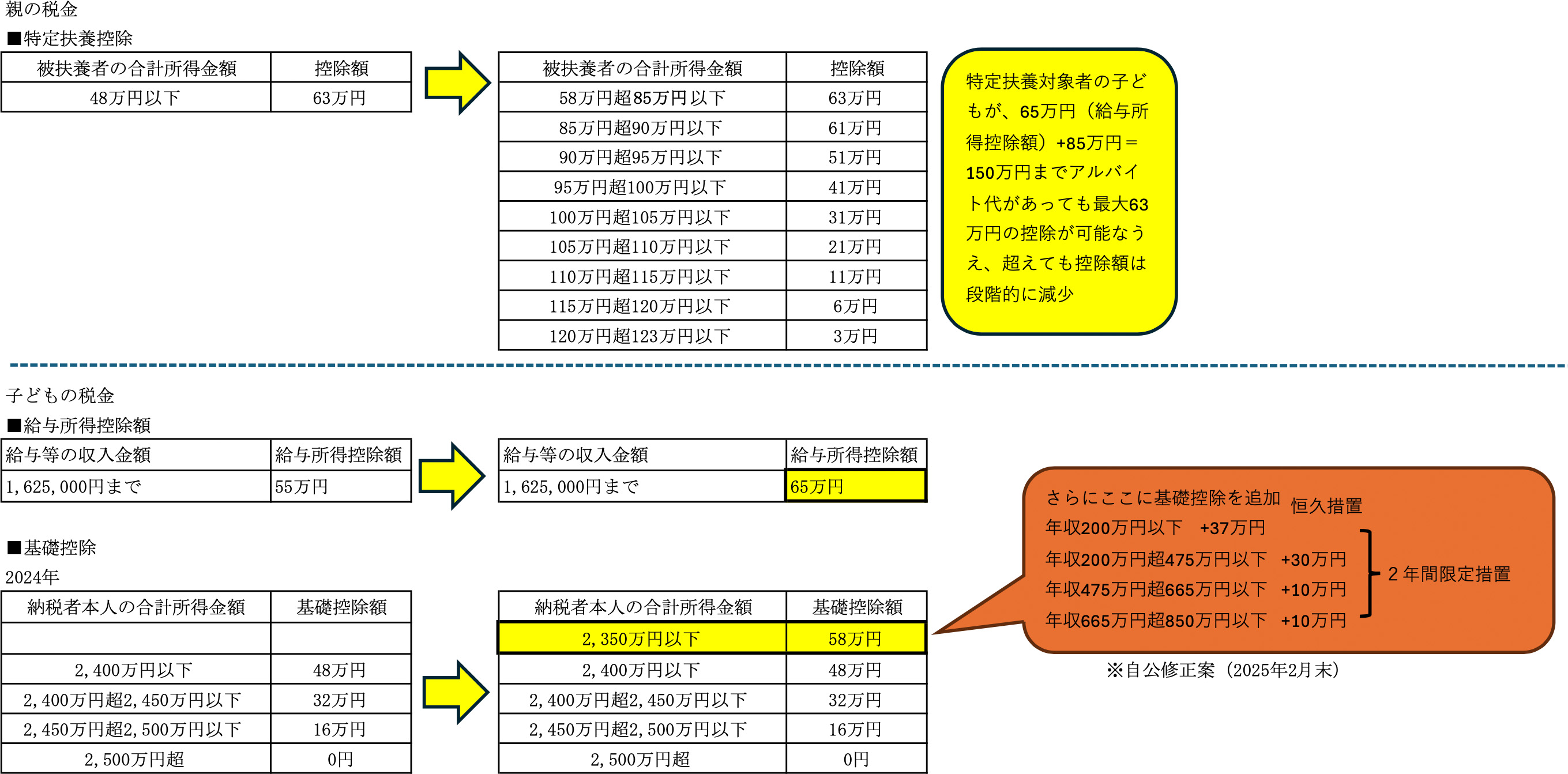

さらに、2月末の自公修正案では、年収850万円以下で、引き上げられた基礎控除にさらに控除額が追加される(※住民税は追加されない)。年収200万円以下の基礎控除額追加は恒久措置で、年収200万円超年収850万円以下は2年間の限定措置となる。

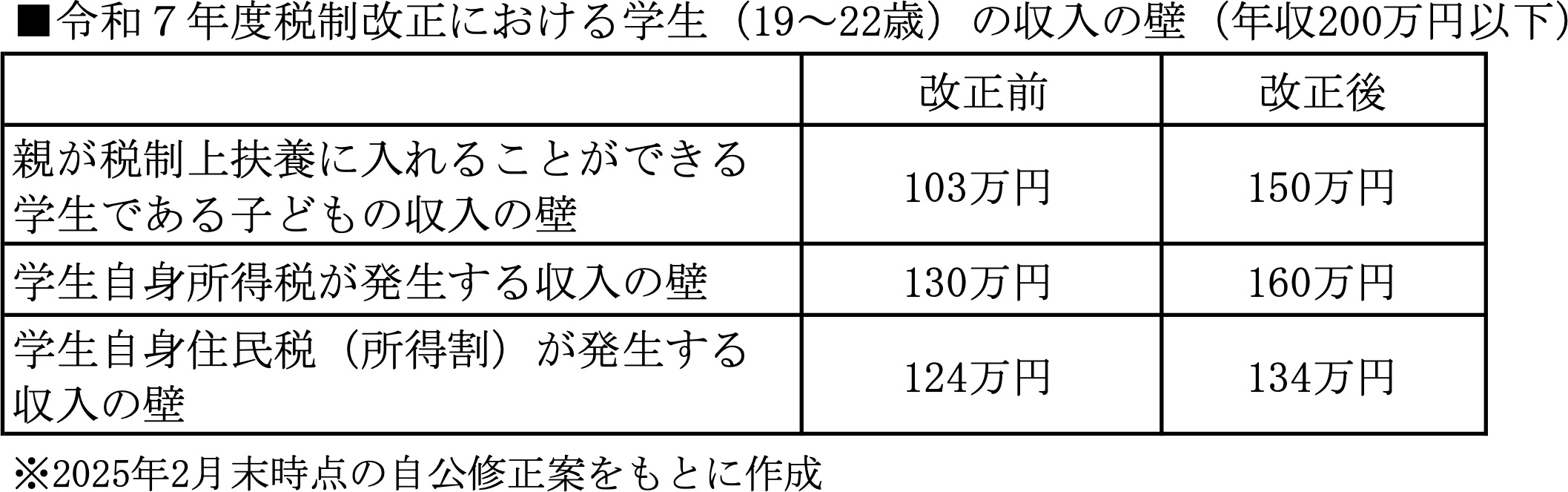

これにより、親が子どもを扶養に入れることがでるかどうかの子どもの収入の壁は、「150万円」となる。親が19歳以上23歳未満の子を扶養に入れる場合、特定扶養控除を受けることになり、親の所得から最大63万円を所得から控除することができる。特定扶養控除を受けるには、子どもが一定所得内である必要があるが、最大63万円の特定扶養控除を受けるには、子どもが合計所得金額85万円以下である必要がある。

子どもがアルバイトをしている場合、合計所得金額は給与所得控除後の金額となるから、150万円-65万円=85万円であればよい。ただ、85万円を超えた場合でも、すぐに控除を受けることができなくなるわけではなく、改正後は段々控除が減っていくが控除を受けることができる。

次に、子ども自身の所得税だが、自公修正案では、年収200万円以下の場合、改正後の基礎控除58万円にさらに+37万円基礎控除が増えるため、給与所得控除額65万円+95万円(58万円+37万円)=160万円まで所得税が課税されない。

一方、住民税の所得割は、基礎控除43万円と勤労学生控除26万円は改正前と変わらず、給与所得控除だけ65万円と改正なるため、住民税の所得割が課税される年収の壁は134万円となる。

所得割は、所得に対して一律10%課税される住民税である。住民税には、所得割と均等割があり、住民税均等割は1人あたり均等に5,000円課税される。均等割も非課税となるのは、地域によって異なる基準となり、改正前では、バイト収入が81.8~100万円以下である必要があったが、これは110万円に引き上げ予定となっている。

2月末の自公修正案を考慮すると、税制上の年収の壁は以下のようになると考えられる。

上記のように、子どもが収入の壁を越えて働くと、親は子どもを扶養に入れることができず、親の所得税や住民税が高くなる。また、子ども自身においても、収入の壁を越えて働くと、所得税と住民税は発生することになり、手取りが減ってしまう。

2025年から収入の壁が引き上げられることにより、収入の壁を気にすることなく働けることになりそうだ。一方、税金よりも大きく手取りが減ってしまうのが社会保険上の壁であり、いくら税制上の壁がなくなっても、この社会保険の壁は気にする必要がある。

「社会保険の壁」はどう変わる?

会社員である親が、学生である子どもを扶養していると、会社の社会保険の扶養に入れることができる。子どもを扶養に入れても、親の社会保険料は変わらない。そして、子ども自身が健康保険料を支払わなくても健康保険の適用を受けることができる。会社員の親が子を扶養に入れることができる、子の収入の基準は年収130万円未満となっている。

この健康保険料を子どもが支払うことになるかどうかは、税制上の問題より大きいだろう。なぜなら、その保険料負担はかなり大きいからだ。

学生の場合、健康保険は住んでいる市区町村によるが年間10万円程度はかかり、毎月1万円程度手取りが減ることになる。たとえ、所得税の負担が増えたとしても、140万円の給与収入であれば税制改正前でも、年間が2万円弱程度の所得税額であるから、この健康保険料の負担の大きさがわかるだろう。そのため、例え、税制上の壁が160万円に引き上げられたとしても、社会保険料の収入の壁を越えてしまうと、大きな保険料負担が発生するため、できれば超えることを避けた方が良いのだ。

社会保険の収入の壁も150万円に

厚生労働省は、税制改正の税制上の収入の壁の引き上げに合わせて、この社会保険料の収入の壁を2025年から130万円未満から150万円未満に引き上げることを決めた。

社会人の場合、社会保険の壁を越えて働いても、勤務先の社会保険に加入することで、健康保険料と年金保険料を会社が折半で支払ってくれ、さらに自分自身の受給年金を増やすことができるため、社会保険料の壁を越えて働いてもマイナスばかりではない。

一方、学生は別だ。学生は社会保険料の壁を越えて働いても、基本的に勤務先の社会保険に加入できない(※夜間や通信制の学生、または卒業後も継続して勤務する場合は加入できる)。そうすると、社会保険の壁を超えると、市区町村の国民健康保険に加入することになり、会社の健康保険と異なり、全額自己負担で、その費用負担は税金よりも非常に大きい。そのため、できるだけ社会保険の収入の壁は超えない方がよい。

この社会保険料の壁は、あくまで扶養している親が会社員である場合だ。親が自営業であるときは、子どもの分の保険料は世帯主が支払っている。会社員が、扶養に関わらず、保険料が変わらないのと異なる。そして、自営業の親が国民健康保険料を支払っている場合、子どもの収入が高いとその分保険料も高くなってしまう。

国民年金については、20歳以上になると学生でも加入義務が発生する。そして、親の扶養に入っていても支払いは免除されない。学生の間、国民年金保険料の支払いが難しい場合は、必ず、「学生納付特例制度」を利用して、納付を猶予してもらうようにしておくとよい。そして、後で支払うことで年金受給額を増やすことができるし、支払った金額は全額社会保険料控除として所得から控除することができ、働くようになったときその分税金を減らすことができる。

所得控除は、税率が高いほうが税金の軽減率が大きくなるため、学生の時自分で無理して支払うよりも、働いて収入が高い時に支払う方が節税効果は大きい。なお、子どもの国民年金保険料を親が払った時でも、親の所得から所得控除をすることができる。

【参考】

日経新聞 2025年2月24日「バイト学生健康保険料なし『年収150万円未満』に 厚労省」

日経新聞 2025年2月28日「年収の壁160万円を了承」

文/大堀貴子