毎月の支払い額を抑えつつ、新車やグレードの高いクルマに乗れる「残価設定ローン」という金融商品がある。「残価設定クレジット」(略称:残クレ)とも呼ばれ、クルマ購入の選択肢のひとつ。

現金一括でクルマを買う余裕がある人は少なく、「ローン」や「クレジット」の名が付く買い方が一般的とはいえ、毎月の支払いを想像すると気が重い。しかも、名前に難しそうな「残価設定」と付いていると尚更だ。SNSでも“残価設定ローンには要注意”と呼びかける投稿は多く、マイナスイメージを抱いている読者も多いのではないだろうか。

しかし、慶応大学大学院教授で経済評論家でもあり、二人のお子さんを持つ岸 博幸さんは、

「通常のカーローンに比べて残価設定ローンは、毎月の負担が減る分だけ手元に残るお金が増え、そのお金を資産運用に回したり余暇を楽しむ原資にしたりと、人生をより良くするツールとして活用できます」

と、残価設定ローンに対して前向きで、“ウェルビーイング”実現にも役立つという。

当然、デメリットや注意点もあるのだが、言葉尻だけで判断せずに、本記事や動画で岸さんの話とともに理解を深めてもらいたい。

岸 博幸

1962年生まれ。慶應義塾大学大学院で教鞭を執る傍らで、経済評論家としても活動する日々。元官僚として、経済産業省を経て、小泉内閣で竹中平蔵大臣の秘書官を務め、構造改革を推進した経験を持つ。

昔からクルマが大好きで、休日には音楽をガンガンかけながらドライブに出かけて楽しんでいる。

↓ 記事末アンケートに回答で、抽選で3名様にアマゾンギフト券5000円もプレゼント!

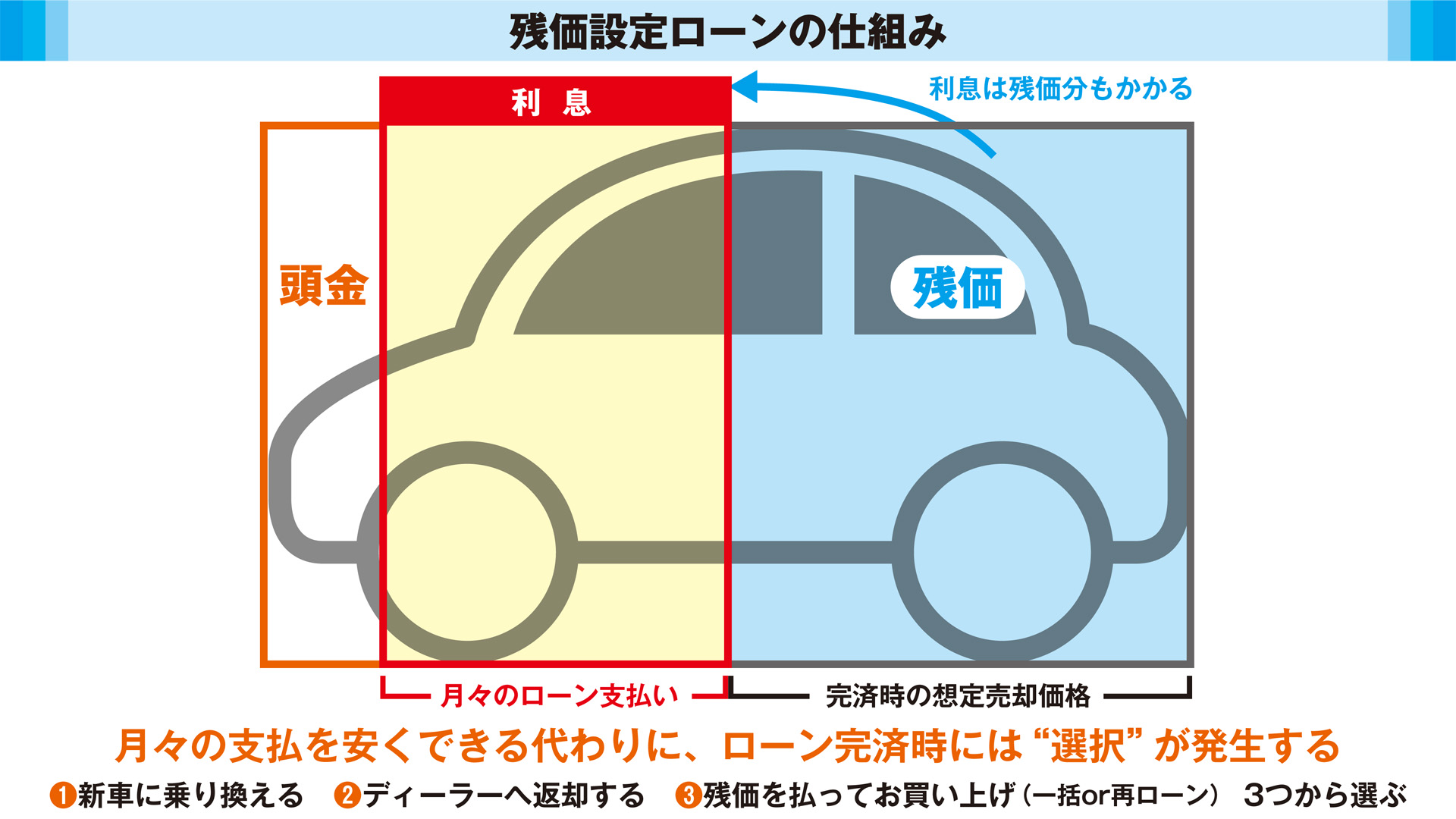

残価設定ローンの仕組み。ローン完済時の想定売却価格=「残価」がポイント

通常のカーローンは、車両価格から頭金を除いた金額がローンの対象になるのに対し、残価設定ローンでは、図のように毎月のローンの対象に「残価」が入らない。その分、通常のカーローンに比べて月々の支払額が抑えられるというわけだ。

「残価」とは、ローン契約が満了した時点で、仮にそのクルマを売却した場合にいくらで売れるかを予測計算した価格のこと。残価は、車種やグレードなどにより変動し、残価が多いほど月々のローンで支払う額が抑えられる。

なお、利息は通常のカーローンと同様に、頭金を除いた残りの車両価格の総額に対してかかる。

「支払総額やコスパを意識するより、月々の支払いをなるべく抑えたほうが、結果的に人生を豊かに生きられるかもしれません。毎月手元に残るお金を少しでも多くし、うまく資産運用して、ローンの金利支払い以上の利益を上げ、将来使えるお金を増やすこともできますし、その利益で残価設定ローンを繰り上げ返済することも可能です」(岸さん)

毎月の返済額をカーローンと同じ額で考えると、残価設定ローンのほうが、グレードの高いクルマに乗れる。

「クルマを単なる移動手段ではなく、第二のプライベート空間としてとらえ、グレードの高い車種の価値を想像してみてはどうでしょう。子どもの送り迎えなどの普段使いでも、観光地へのドライブでも、クルマ好きかどうかは関係なくクルマライフをもっと楽しくできると思います」(岸さん)

「この先、自動運転技術が発達すると、運転時間が、仕事や休息などのプライベート時間に代わるので、ますます第二のプライベート空間としてのクルマの価値が高まるはずです」(岸さん)

余暇や家族の用事、仕事など様々な場面でクルマを相棒として使いこなしつつ、負担が減らせるならそれに越したことはない。

ローン契約期間が終了したらどうなる? ライフスタイルに合わせて選べる3パターン

先の図でも触れたとおり、残価設定ローンの契約期間が終了した場合は、以下3つのどれかを選ぶことになる。

(1)新車乗り換え:残価は支払わず、そのまま新車に乗り換え

(2)ディーラーへ返却:残価は支払わず、契約したディーラーへクルマを返却

(3)お買い上げ:残価を一括or再ローンで支払い、乗り続ける

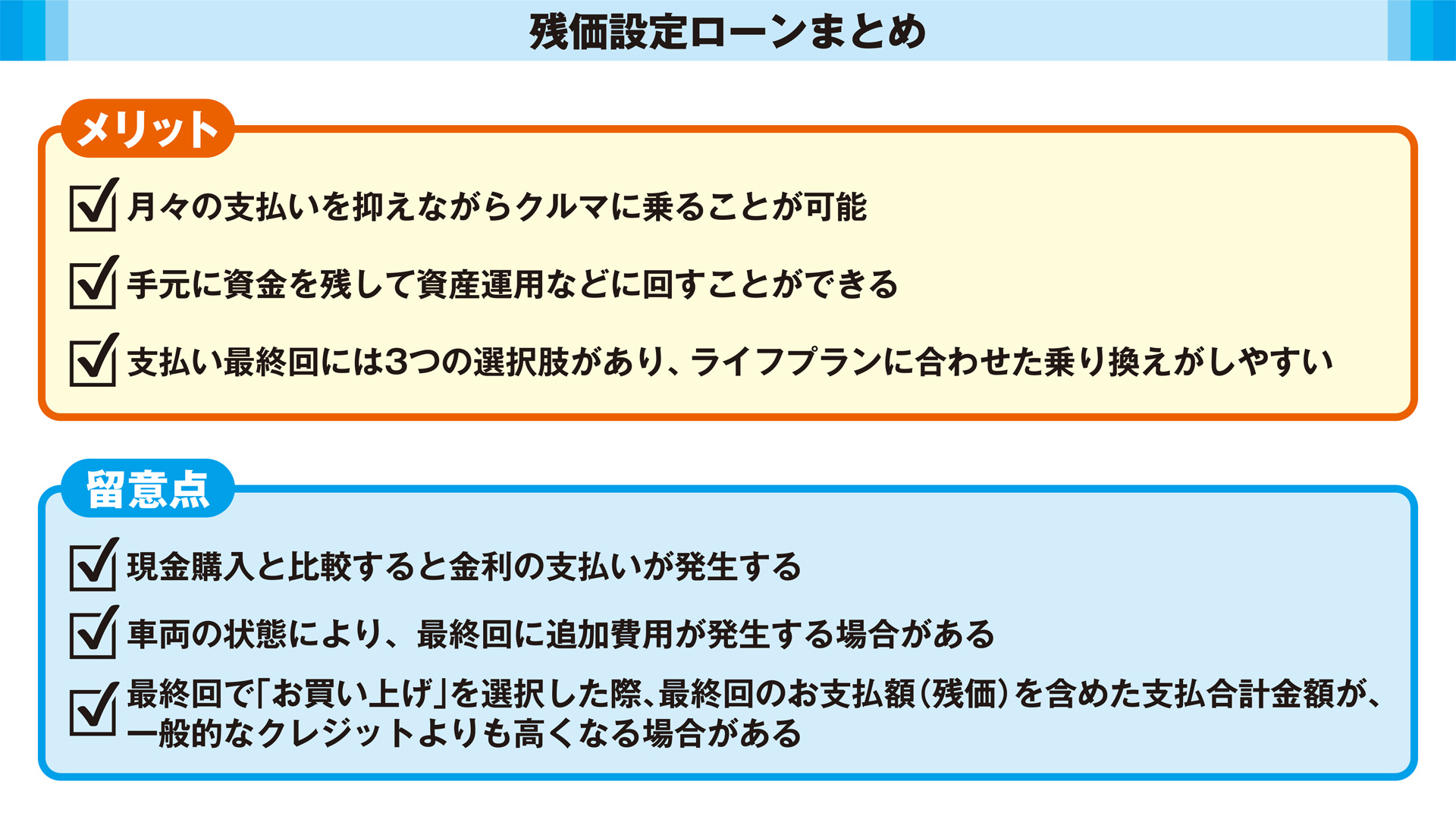

この仕組みは、利用する人のライフスタイルによってメリットにもデメリットにもなる。

例えば、 “今の月々のローン返済額のまま延長“という選択はできないため、融通が利かないローン商品だという先入観を持つ人もいる。

一方で、支払い途中の繰上返済も可能な点や、ローン満了時、クルマを返却して新しいクルマに乗り換えたり、愛着が湧いたので残価を支払って乗り続けるという選択肢があるため、柔軟性がある商品だという人もいるだろう。

なお、車両を返却する際、傷・事故歴などによる車両の状態や走行距離が、契約時に定めた規定を超えている場合、追加で支払いが発生することがあるため、注意が必要だ。

「クルマ好きの私から言わせれば、クルマ好きなら、ローン契約が終わったら新しいクルマにドンドン乗り換えていきたい人のほうが多数派かなと。

残価設定ローン期間の目安5年では、車検が1回、3年契約なら車検不要にでき、維持費の節約もできる。契約終了時で乗り続けるか悩むなら新車に乗り換えたほうが合理的だし、短い期間で新しいクルマに乗り換えていきたい人に寄り添い、月々の負担を最適化してくれているのが残価設定ローンだと思います」(岸さん)

例えば、販売価格600万円のミニバンを【頭金100万円・残価率50%・金利5%】の残価設定ローンで組んだ場合、月々の負担額シミュレーションは以下となる。(※本記事はあくまで試算で、実際は店舗へ相談となる)

●ボーナス併用払い(年20万円):初回支払額 41,483円、2回目以降 36,800円

●均等払い:初回支払額 49,026円、2回目以降 46,500円

「30~40代で年収が600~800万円程で、生活費を捻出するために固定費を上手く減らそうと工夫している人こそ、残価設定ローンを活用すれば効果が大きいと思います。」(岸さん)

岸さんが話すように、年収600~800万円の場合で生活費を想像すると、クルマのローンは5万円以内に抑えたいところ。残価設定ローンであれば、このクラスの車種でも充分手が届く射程圏内となる。

残価設定型ローンが“未来パフォーマンス”アップにつながる理由

月々の負担を抑えつつ、車種やグレードの選択肢を広げられる残価設定型ローンは、一見魅力的に映るが、通常のカーローンに比べて支払総額で評価するとコスパが悪いという見方もある。

「この先の日本は金利が上昇傾向にあります。利息の額に注目して『額が大きく見えて腑に落ちない。納得できない』という人に残価設定ローンは向きません。ただ、冒頭お話したように、月々の支払いが減った分を資産運用に回せば、利息以上の収益を期待することもできるのですが……」

と岸さんが語るように、単純な支払い利息だけでなく、手元に資金が残ることによるメリットも踏まえた総合的な判断が必要だといえる。

自分のクルマ空間を占有し、第二のプライベート空間として趣味や家族との時間を楽しみ、多くなった手元資金を運用して作ったお金で旅行に出掛けられる。この先、クルマと共に歩む人生のパフォーマンス向上に一役買ってくれる有益な金融商品として検討してはどうか。

表面的な情報に惑わされ「良くないもの」というイメージだけで判断せず、商品性を理解して良いクルマライフを送れることを願う。

<特記事項>

●残価設定型プランは、車両返却時における車両の残存価値(残価)をあらかじめ設定し、その残価を除いた金額をお支払いいただくものです。残価の設定金額や契約期間は、車種や販売店によって異なります。設定した残価は、以下の条件を満たす場合にのみ保証いたします。(残価を保証していない販売店も一部ございます)

【残価保証条件】

・損傷または事故修復歴がないこと

・レース等での使用や違法改造をされていないこと

・各店舗にて定める走行距離を超えていないこと(走行距離は店舗にてご確認ください)

※ご購入いただいた販売店に車両をご返却の上、新車にお乗り換えの場合、およびご購入いただいた販売店に車両をご返却の場合、ご返却車両に関する最終回のお支払いは原則不要ですが、上記【残価保証条件】を満たしていない場合には、車両の状態や走行距離の程度に応じて算定される精算金を別途ご負担いただきます。

詳しくは販売店スタッフにお問い合わせ下さい。

●契約期間(お支払い回数)は販売店によって異なります。

●ご購入いただいた販売店に車両をご返却の上、新車にお乗り換えの場合、及び、ご購入いただいた販売店に車両をご返却の場合、最終回のお支払いは不要ですが、車両状態が事前に定めた規定外である場合は別途精算金をいただきます。

●お買い上げをご選択された場合、最終回のお支払額(残価)を含めたお支払合計額は、一般的なクレジットの方が軽くなる場合があります。お買い上げの際に再クレジットも選択できますが別途条件がございます。

Amazonギフト券5000円を抽選で3名様にプレゼント!アンケート回答はこちら

取材・文/久我吉史 撮影/藤岡雅樹