2025年2月28日の東京株式市場では日経平均株価が下落。一時は3万6000円台まで下げ、取引時間中としては2024年9月以来の安値となった。これは前日のアメリカ市場でのハイテク株の下落や、トランプ関税に関する懸念が原因と言われている。

今回は、そんな株安状況を分析したリポートが三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から届いているので概要をお伝えする。

◎個別銘柄に言及していますが当該銘柄を推奨するものではありません。

日経平均は先週末、米ハイテク株安やトランプ関税の不透明感を背景に一時3万7000円割れ

2月28日の日経平均株価は反落して、前日比1100円67銭(2.9%)安の3万7155円50銭で取引を終えた。下げ幅は今年最大となり、同日の取引時間中には、一時3万6840円12銭の安値をつける場面もみられた。

この背景には、27日の米国株式市場でハイテク株が大幅に下げたことや、トランプ関税を巡る不透明感が一段と強まったことがあると推測される。

米ハイテク企業については、大手を中心とする巨額の人工知能(AI)開発投資に対し、市場の警戒がくすぶっており、ここにトランプ関税の不確実性の高まりが加わったことで、株価の下落につながったと考えられる。

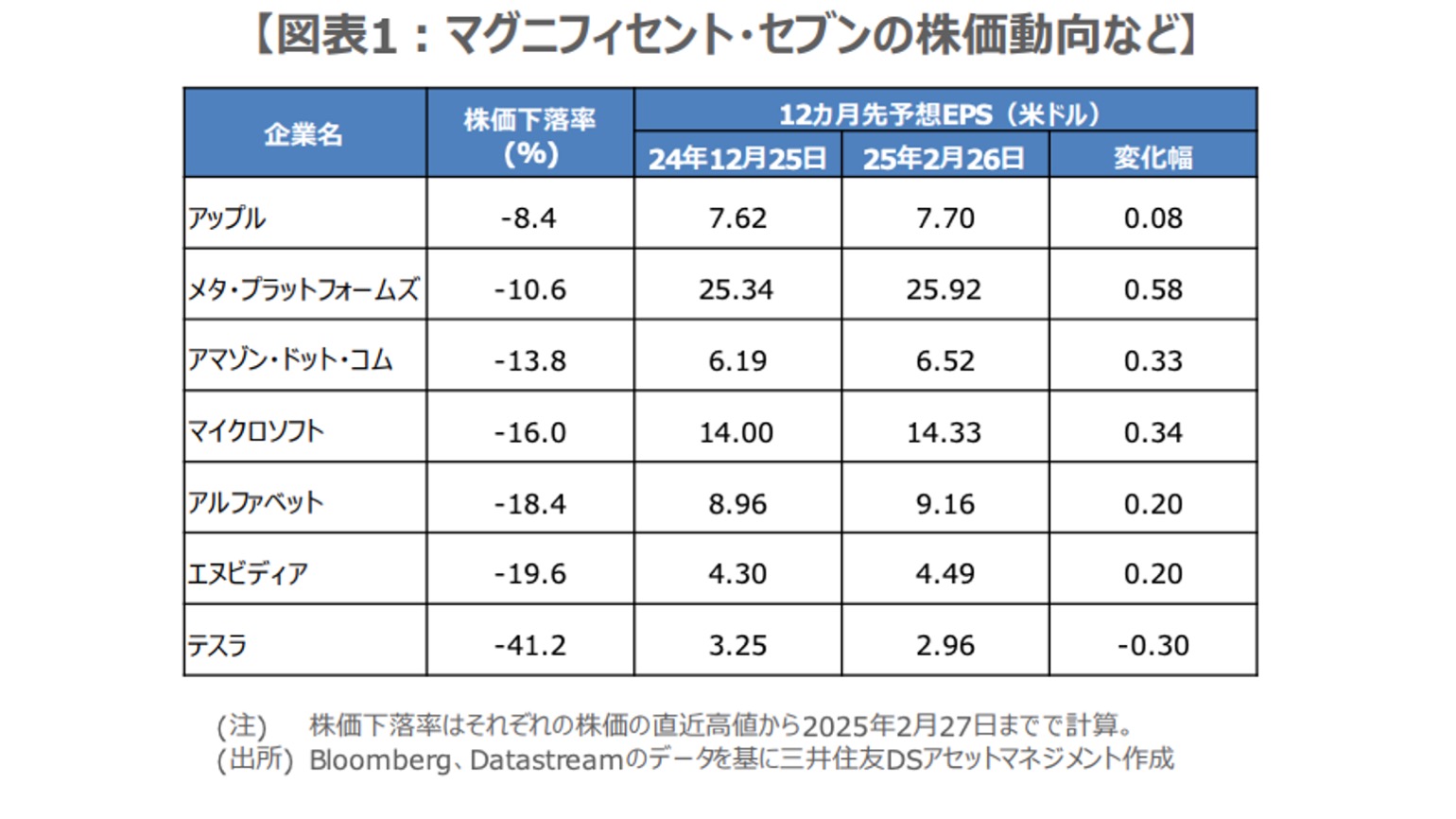

時価総額の大きい米ハイテク7銘柄、いわゆる「マグニフィセント・セブン(壮大な7銘柄)」の直近高値から2月27日までの下落率をみると、アップルを除く6銘柄が10%を超えていることがわかる(図表1)。

■米ハイテク株は利益予想が堅調、株価は調整の範囲内、カナダ・メキシコに関税回避の可能性も

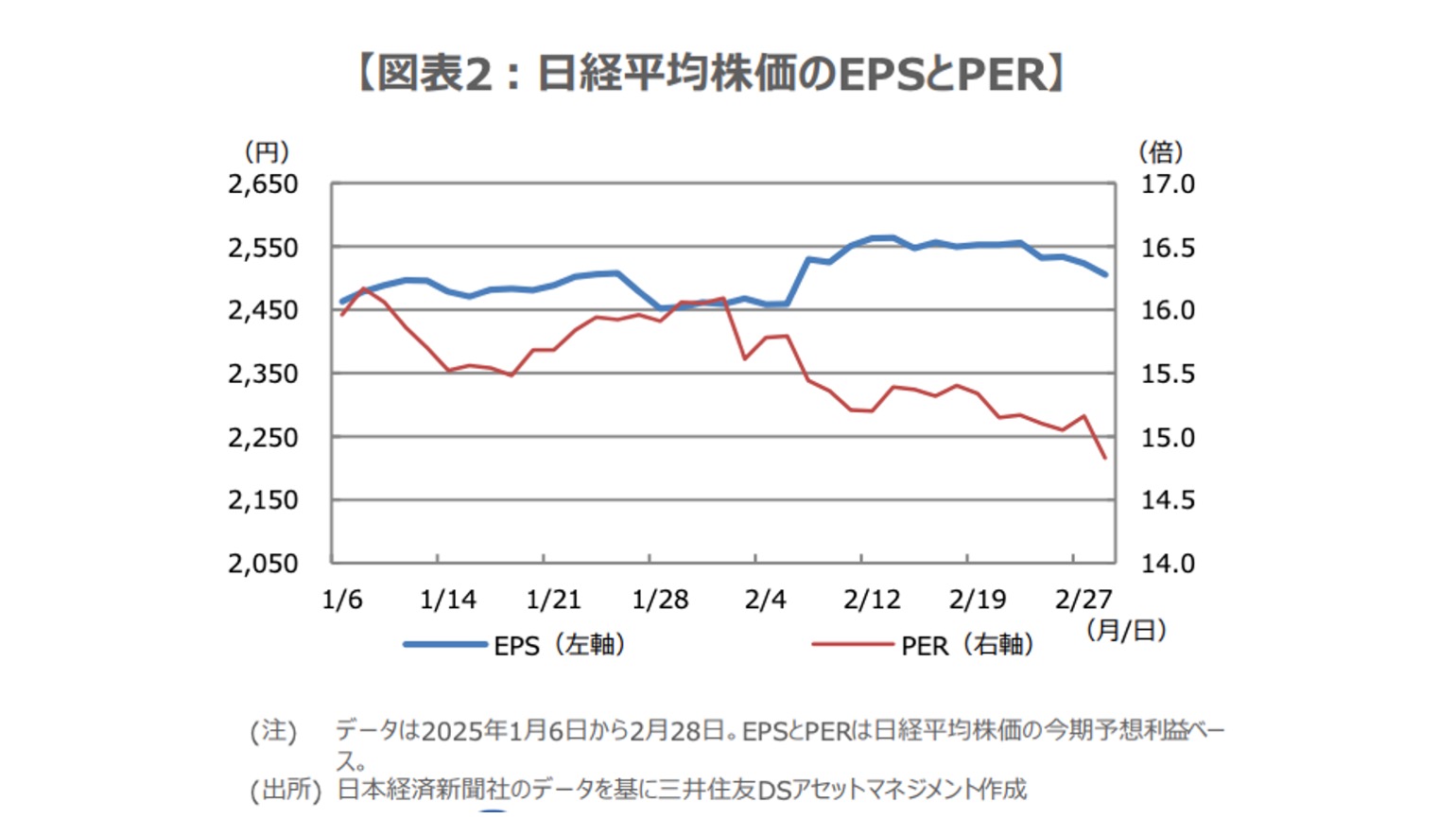

ただ、市場が予想する7銘柄の12か月先1株あたり利益(EPS)は、昨年12月25日時点と先週2月26日時点を比較すると、おおむね改善の動きが確認できる(図表2)。

そのため、足元でみられる株安は、AIの将来性や開発投資の必要性を完全に否定するものではなく、利益見通しが底堅い点を踏まえると、株価調整の範囲内と考えられ、実際2月28日には7銘柄そろって反発している。

一方、トランプ関税については、カナダとメキシコに25%、中国にはさらに10%、それぞれ追加関税が3月4日に発動されるか否かが注目される。

中国への発動の可能性は相対的に高いと思われるが、メキシコは中国からの輸入品に追加関税を課す政策を米国に提案している模様で、カナダも賛同すれば、両国については直前で関税発動が回避されることも想定できる。

■日経平均は依然、長期上昇トレンドの上値抵抗線を突破中、長期の観点で過度な懸念は不要

米ハイテク7銘柄の株価は、調整が進む一方で、利益見通しの底堅さが維持されれば、次第に値頃感が強まってくると考えられる。トランプ関税の発動は、中国を除き、国ごと製品ごとに判断され、発動されてもその後の交渉次第で、引き下げや撤回もありうるとみている。

関税引き上げが、一部の国や製品に限定されれば、市場が大きく混乱するリスクは相対的に小さくなるが、それを確認するには今しばらく時間を要すると思われる。

日経平均は、昨年9月下旬以降、おおむね3万8000円から4万円のレンジ相場が続いていたが、先週末にレンジの下限を下抜けた。

ただ、予想EPSが底堅い一方、株価収益率(PER)が切り下がっているため(図表2)、調整の範囲内と判断される。

また、2012年から続く長期上昇トレンドの上値抵抗線(3月末3万6700円、6月末3万7150円)を依然上抜けており、長期的な観点では過度な懸念は不要と考えている。

◎個別銘柄に言及していますが当該銘柄を推奨するものではありません。

構成/清水眞希