【(購入検討者)銀行の選び方】「金利の低さ」「保障付き」は年配層、「初期費用の低さ」「ペア団信」は若年層が支持

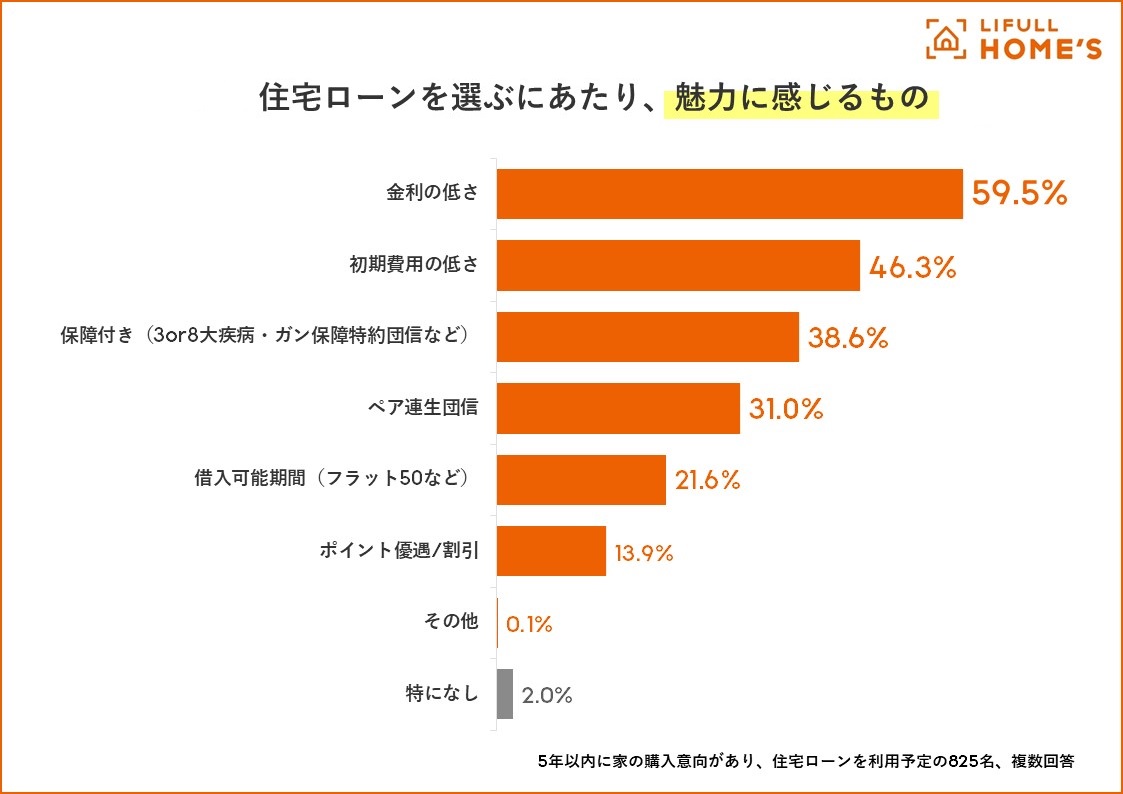

購入検討者に対し、住宅ローンを選ぶ際に魅力的に感じるものを聞いたところ、最も多かったのが「金利の低さ」(59.5%)、続いて「初期費用の低さ」(46.3%)、「保障付き(3or8大疾病・ガン保障特約団信など)」(38.6%)となった。反対に間接的な値引きとなる「ポイント優遇/割引」は13.9%に留まっている。

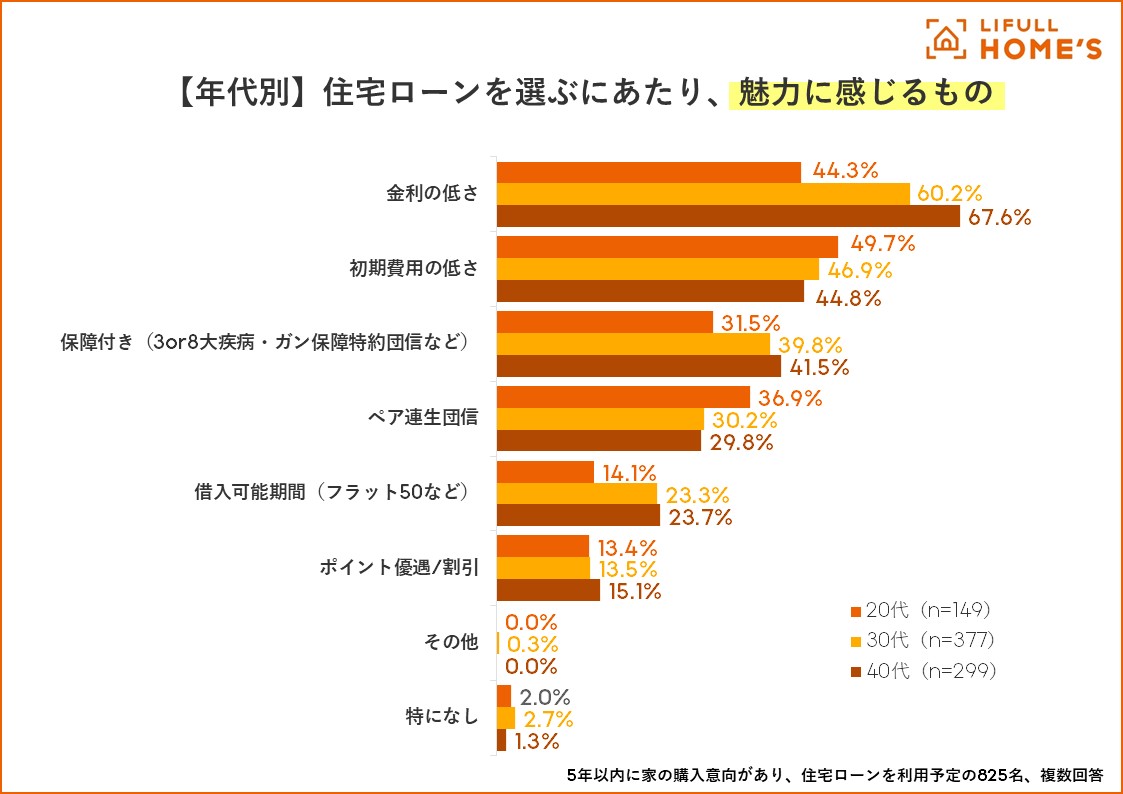

続いて、年代別に分けてみたところ、年齢が高くなるほど選択率が高くなったのが「金利の低さ」(20代44.3%、30代60.2%、40代67.6%)と「保障付き(3or8大疾病・ガン保障特約団信など)」(20代31.5%、30代39.8%、40代41.5%)。反対に年齢が低くなるほど選択率が高くなったのが「初期費用の低さ」(20代49.7%、30代46.9%、40代44.8%)や「ペア連生団信」(20代36.9%、30代30.2%、40代29.8%)となった。

<考察>LIFULL HOME’S総研 副所長/チーフアナリスト 中山登志朗氏

米トランプ新政権が掲げる関税引上げや法人所得税の引下げ、移民の強制送還や入国制限を実施すると、輸入品価格と人件費の上昇が連鎖的に発生することが懸念されており、インフレ抑制のために再びFRBが政策金利を引き上げれば日米の金利差がさらに拡大して円安がさらに進行するため、景気動向を見極めながら日銀も金利を引き上げる可能性があります。2025年は緩やかに政策金利が引き上げられることによって、住宅ローン金利も上昇することになりそうです。

このような社会&経済情勢を受けて、住宅ローンを借りようとしている検討者が敏感に反応していることが明らかです。また検討者は、住宅ローン金利が上がる前に買いたいと回答した割合が、前回調査の41.3%から47.9%へとさらに上昇しています。住宅購入に関して住宅ローンの占めるウエイトが極めて大きいことを示した結果と言えます。

ただし、すでに住宅を購入しているユーザーは、前回同様に金利上昇対策については、特に対策していないとの回答者が最も多い37.8%(+1.1ポイント)に達しており、金利上昇を懸念しつつも緩やかであれば特に問題ないとの楽観的な姿勢を示していますから、繰り上げ返済など一刻も早い対策を講じることが重要であると指摘したいと思います。

<調査概要>

期間:2025年1月14日 ~ 2025年1月17日

調査対象者:

(購入者)10年以内に家を購入しており、住宅ローンを利用中の25~49歳

(購入検討者)5年以内に家を購入する予定があり、住宅ローンを利用予定の25~49歳

調査方法:インターネット調査

有効回答数:購入者825人、購入検討者825人

※小数点第二位を四捨五入しているため、合計が 100%にならない場合がある。

構成/こじへい