令和7年度税制改正で、転職時やiDeCoの受取時に、それぞれで退職所得控除額を最大限控除できる要件が厳しくなった。最大限控除できるそもそもの受け取り方や、どのように厳しくなったのか解説する。

「退職所得控除」の仕組みをチェック

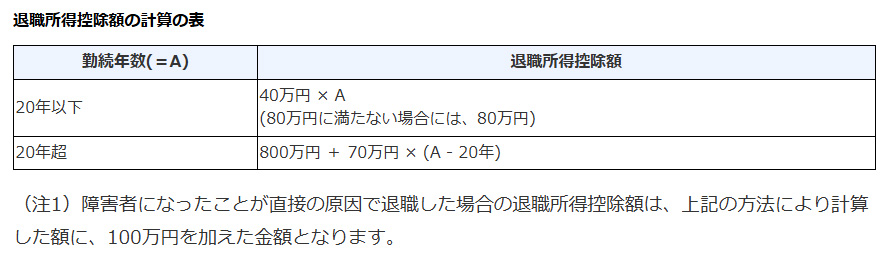

退職手当等を受け取ったときは、その収入金額から勤労年数に応じた退職所得控除額を控除することができ、さらに、その残額の2分の1の金額が退職所得の金額となる。

■退職所得=(収入金額-退職所得控除額)×1/2

■退職所得控除額

(参考)No.1420 退職金を受け取ったとき(退職所得)|国税庁

(参考)No.1420 退職金を受け取ったとき(退職所得)|国税庁

退職所得控除額は他の控除と比べて非常に優遇されている。このような優遇は、退職手当が長年の勤労の対価の後払いであることと、大切な老後資金となる所以である。退職所得控除額は勤労年数が長いほど大きくなるため、退職手当等が控除額内であれば課税されない。

一方で、退職所得の対象となるのは、退職手当だけでなく、個人型確定拠出年金(iDeCo)、企業型確定拠出年金(DC)、確定給付企業年金(DB)等、企業や国の年金制度で、一時金により受け取った場合も含まれる。もし、退職手当だけで退職所得控除内であったとしても、その他のDCやiDeCoを一時金として受け取れば、退職所得として課税されることになる。

例えば、勤続年数20年で退職手当を800万円、加入年数20年のiDeCoを200万円を同年に受け取ったとき、退職所得控除額は20年×40万円=800万円となるが、退職所得は(800万円+200万円-800万円)×1/2=100万円となり、課税される。

このように、同年に2つ以上の退職所得対象の収入を受けた場合には、収入額は合算されるため、退職手当が退職所得控除内であっても、その他の退職所得の対象となる年金等の一時金があれば課税されることになる。

一方、同年に受け取ったときに、勤続年数とiDeCo等の加入年数が異なる場合、そのうちの最も長い勤続年数に応じた退職所得控除額を控除できる。

先ほどの例でiDeCoの加入年数が長い場合、勤続年数20年で退職手当を800万円、加入年数25年のiDeCoを200万円を同年に受け取ったとき、退職所得控除額は800万円+5年×70万円=1,150万円となる。退職所得は収入金額800万円+200万円=1,000万円が退職所得控除額以下となるため、課税されない。

現行の退職所得控除は勤続年数が長いほど有利な制度となっているため、転職して勤続年数が短い人は、iDeCoに長期で加入することで、退職所得控除額を大きくすることができる。

ただし、このような勤続年数が長い人が優遇される制度は現在の社会に対応できていないため、将来変更される可能性はある。

iDeCoは退職時に受け取らない方が節税になる?

前述のように、同年で退職手当とiDeCo等を受け取ると、退職所得は合算される。

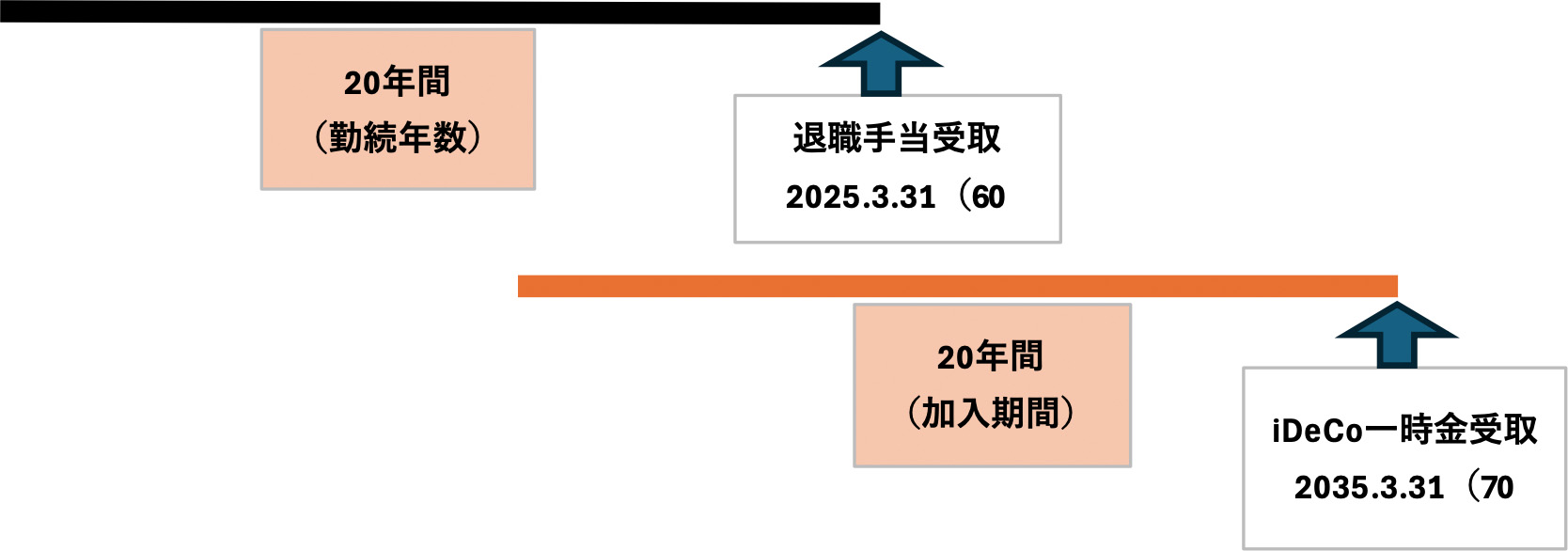

一方、違う年に受けた場合には、それぞれの勤続年数(加入年数)に応じた退職所得控除額を控除することができる。

もし、上図のように受取時期が異なる場合、勤続年数20年で退職手当を60歳の時800万円、加入年数20年のiDeCoを800万円を70歳の時受け取ったとき、退職所得控除額はそれぞれ20年×40万円=800万円となり、ともにそれぞれ受取時の退職所得の計算時に控除することができ、ともに退職所得は課税されない。

iDeCoは、一時金の場合、60歳から75歳までの間で受け取ることができる。そのほかの企業年金制度でも、一時金で受け取る時期を自分で決めたり、年金で受給していたのを途中で一時金として受け取ったりすることもできる。

退職手当の受取時期は自由に決めることはできないだろうが、iDeCo等であれば受取時期は自分で決めることができるので、退職手当の受取時期をずらすことでそれぞれで退職所得控除を控除することができる。

しかしながら、令和7年度税制改正では、それぞれで退職所得控除額を最大限控除できるのを封じる、悲しい税制改正が行われる予定なのだ。

「9年内重複」という特例もある

そもそも、退職手当やiDeCo等の一時金で、前述のように、それぞれ退職所得控除額を控除できないよう、以下の重複排除の特例がある。

■前年以前4年以内に退職手当等を受け取っている場合の重複排除の特例

同年に2以上の退職手当やiDeCo等の一時金を受け取ると、退職所得の収入は合算されてしまうため、それを避けるため、退職手当等の受取時から1年だけでもずらしてiDeCo等の一時金を受け取るという方法が考えられる。そうすると、それぞれで退職所得控除額を計算できるからである。

それを排除するために、前年以前4年内に退職手当等を受け取った場合は、その以前に受けったときの退職所得算定時に適用されたとされる勤続年数の分を、その後に受け取る退職所得控除額から差し引かなければならない。

• 前年以前4年内に受け取った退職手当等>その退職所得控除額

→前年以前4年内で適用された退職所得控除額を今回の控除額から差し引く

勤続年数10年で退職手当を60歳の時800万円、加入年数20年のiDeCoを800万円を61歳の時受け取ったとき、前年以前4年内の60歳のときの退職手当で適用された退職所得控除額は400万円だから、iDeCoに係る退職所得控除額は、20年×40万円=800万円と通常なるが、ここから800万円-400万円=400万円となる。そのため、iDeCoに係る退職所得は(800万円-400万円)×1/2=200万円となり、課税される。

• 前年以前4年内に受け取った退職手当等<その退職所得控除額

→前年以前4年内の退職手当等で退職所得控除額を使い切れていないため、使った分だけ今回の控除額から差し引く。

勤続年数10年で退職手当を60歳の時200万円、加入年数20年のiDeCoを800万円を61歳の時受け取ったとき、前年以前4年内の60歳のときの退職手当で適用された退職所得控除額は200万円だから、200万円÷40万円=5年とする。iDeCoに係る退職所得控除額は、20年×40万円=800万円と通常なるが、ここから800万円-200万円(40万円×5年)=600万円となる。そのため、iDeCoに係る退職所得は(800万円-600万円)×1/2=100万円となり、課税される。前年以前4年内で受け取った退職手当等が勤続20年超で800万円超だった場合、(収入金額-800万円)÷70万円+20年で重複年数を決定する(重複年数が1年未満は切捨)。

このように、前年以前4年内で受け取ると、重複部分の控除額が差し引き、少し受取時期をずらすことで、それぞれで最大限退職職控除が控除できるのを防いでいた。ただ、この重複排除の特例を避けるためには、5年空けて受け取ればよかった。

しかしながら、今度の令和7年度税制改正でこれが9年に延びる。これを避けようとすると、10年空けないといけないことになる。退職手当等の金額が大きく、老後にゆとりがある場合は、退職所得を少なくするよう、なんとか10年空けるのも手だが、退職手当を受け取るのが60歳、65歳とすると、iDeCo等の受取が70歳、75歳に受け取らなければならなくなる。ライフプランに大きく影響の及ぶ改悪と言わざるを得ない。

(参考)令和7年度税制改正大綱

文/大堀貴子