経済ニュースにおいて、株価の状況を示す用語として頻繁に登場する「株価指数」。これは複数銘柄の株価を一定の計算式で総合的に数値化したもので、個別の銘柄だけでは把握しにくい市場全体の動向を把握する基準や尺度として用いられる。

国内では日経平均株価(日経225)や東証株価指数(TOPIX)、アメリカではダウ工業株30種平均、S&P500、ナスダック総合指数などが代表的な指数として知られている。

今回は、そんな株価指数からグローバル市場と日本株の動静を分析した三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から届いたレポートの概要をお伝えする。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

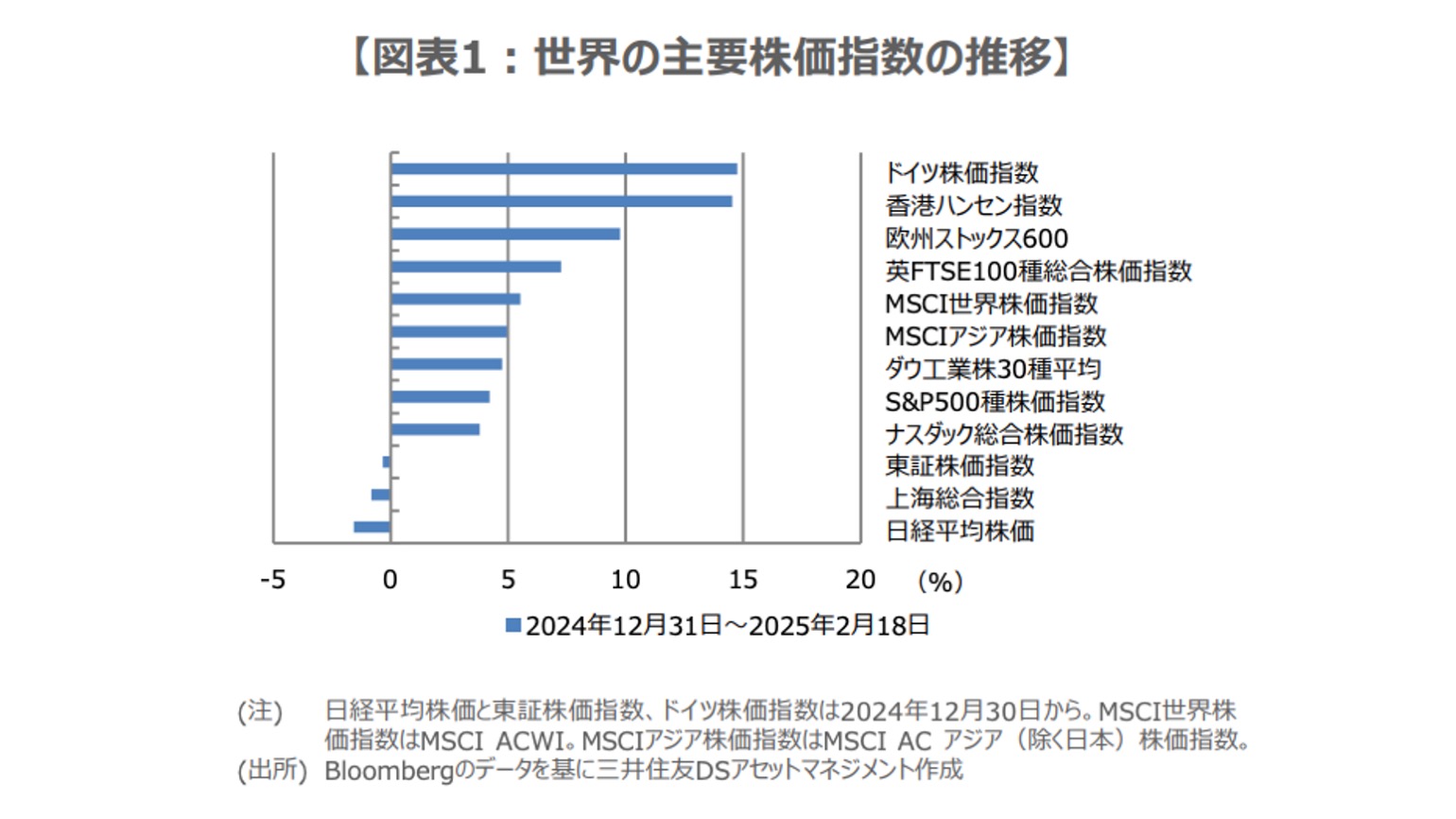

年明け以降DAXなど欧州株や香港ハンセン指数の上昇が目立つ一方、日本株はマイナス圏に

世界の主要株価指数について、昨年末から直近までの動きをみると、ドイツ株価指数(DAX)などの欧州株や、香港ハンセン指数の上昇が目立っている(図表1)。

欧州株については、ウクライナでの戦争終結への期待などが背景にあると思われ、ハンセン指数については、中国のAI(人工知能)開発企業「DeepSeek」が1月に最新の高性能生成AIモデルを発表して以降、AI関連のテック銘柄に資金が流入している。

このほか、米国株やアジア株が総じて底堅く推移する一方、日経平均株価や東証株価指数(TOPIX)、上海総合指数はマイナス圏に沈んでいる。

上海総合指数は国内のデフレ環境が重しになっていると推測され、日経平均は1月31日付レポートで解説したとおり、トランプ米大統領の関税政策への警戒などから、2024年9月下旬以降、おおむね3万8000円から4万円のレンジ相場を形成し、方向感に欠ける相場展開が続いている。

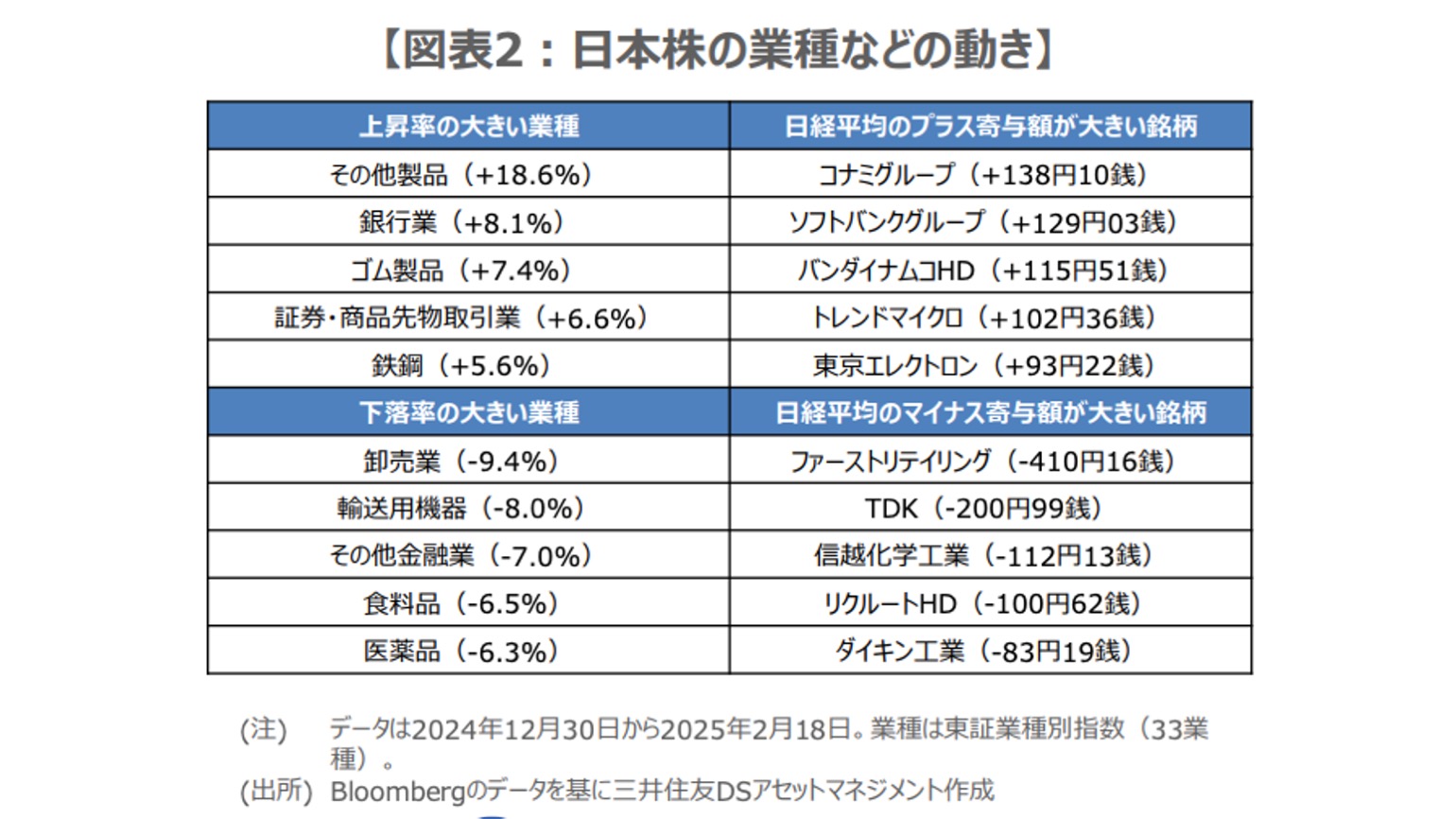

■日本株はその他製品や銀行業などが好調で、日経平均はファーストリテイリングの下げの影響が大

相対的に出遅れの目立つ日本株だが、同期間における業種別の動きに注目してみたい。

東証業種別指数(33業種)のうち、上昇率の大きい業種は、その他製品(+18.6%)や銀行業(+8.1%)などであり、日経平均、TOPIXに比べるとかなり好調だ(図表2)。

これに対し、下落率の大きい業種は、卸売業(-9.4%)や、輸送用機器(-8.0%)などであり、日経平均、TOPIX対比で低調となっている。

次に、日経平均の同期間の下落幅624円14銭について、マイナスの寄与額が大きい銘柄を確認してみる。

マイナス寄与が大きいのは、ファーストリテイリング、TDK、信越化学工業などで、ファーストリテイリングは1銘柄だけで410円16銭のマイナス寄与となっている。プラス寄与が大きいのは、コナミグループ、ソフトバンクグループ、バンダイナムコホールディングスなどとなっている。

■日経平均とTOPIXは目先レンジ継続も、米関税引き上げは慎重に行われ、レンジ上抜けを想定

年明け以降の日経平均とTOPIXは、レンジ相場が続くなか、世界の主要株価指数に比べ低調なパフォーマンスとなっている。

ただ、業種別でみると、ゲーム関連株などを含むその他製品や、金利上昇が追い風とされる銀行業などは好調であり、個別銘柄でも、好決算などを手掛かりに、物色が進んでいる様子がうかがえることから、ここまでの日本株の動きに過度な悲観は必要ないと思われる。

三井住友DSアセットマネジメントは日経平均およびTOPIXについて、トランプ関税の詳細が確認されるまで、今しばらくレンジ相場が続くと予想している。

ただ、関税の引き上げは米国にインフレリスクとなるため、中国以外の国とは個別交渉となるなど、実際は慎重な判断になると想定。

トランプ関税が行き過ぎたものとならなければ、日経平均とTOPIXはこの先、レンジの下抜けよりも上抜けの公算が大きくなると考えている。

◎個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

構成/清水眞希