日銀は2025年1月23日と24日に開かれた金融政策決定会合において、政策金利を0.50%に引き上げることを決定。利上げは2024年7月以来で、政策金利が0.5%となるのは2008年10月以来約17年ぶりのことだ。

今回は、この利上げなど、最近のドル円相場に与える要因について分析した三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏によるリポートの概要をお伝えする。

なお原稿執筆が米雇用統計の発表や、日米首脳会談の実施前であることを付記しておきます。

昨年11月の米大統領選以降、日銀の金融政策を巡る思惑がドル円相場を左右する1つの要因

今回のレポートでは、最近のドル円相場の動向を振り返り、目先の焦点について考察していく。

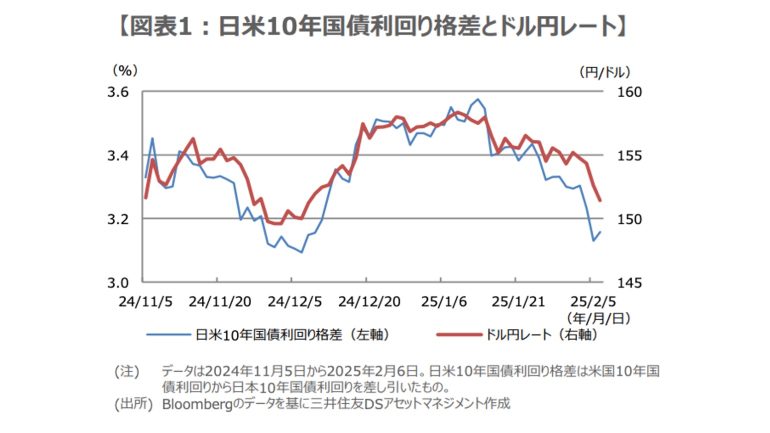

2024年11月5日の米大統領選挙で、共和党候補のトランプ氏が勝利すると、景気刺激策への期待が高まり、ドル円はドル高・円安で反応した。しかし、11月中旬以降、日銀が12月に利上げに踏み切るとの思惑が強まると、日米金利差が縮小に転じて、ドル円はドル安・円高方向に進んだ(図表1)。

ただ、12月に入り、日銀は利上げを急がないとの見方が次第に優勢となると、ドル円は再びドル高・円安に振れ、19日の日銀の利上げ見送り決定を受け、ドル高・円安の流れはさらに加速した。

その後、年明け1月中旬の日銀総裁・副総裁の発言で、1月会合での利上げが急速に織り込まれると、ドル円は一気にドル安・円高方向に転じるなど、ここまで日銀の金融政策を巡る思惑がドル円相場を左右する1つの大きな要因となってきた。

■2月にはトランプ関税への過度な警戒の後退などから複数のテクニカル指標がドル安・円高を示唆

2月に入ると、トランプ関税の行方に市場の注目が集まったが、結局メキシコとカナダへの関税発動は2月4日から1か月延期され、発動は中国のみとなった。

また、米サプライマネジメント協会(ISM)の1月非製造業景況感指数など、直近で発表された米経済指標に市場予想を下回るものが続いたことから、米国の過度な関税引き上げやインフレ再燃への警戒が和らぎ、足元で大きく米長期金利が低下し、米ドルが売られた。

また、日銀の田村直樹審議委員が2月6日、「2025年度後半には少なくとも1%程度まで短期金利を引き上げておくことが、物価上振れリスクを抑え、物価安定の目標を持続的・安定的に達成するうえで必要」との考えを示し、市場で円買いの勢いが強まった。

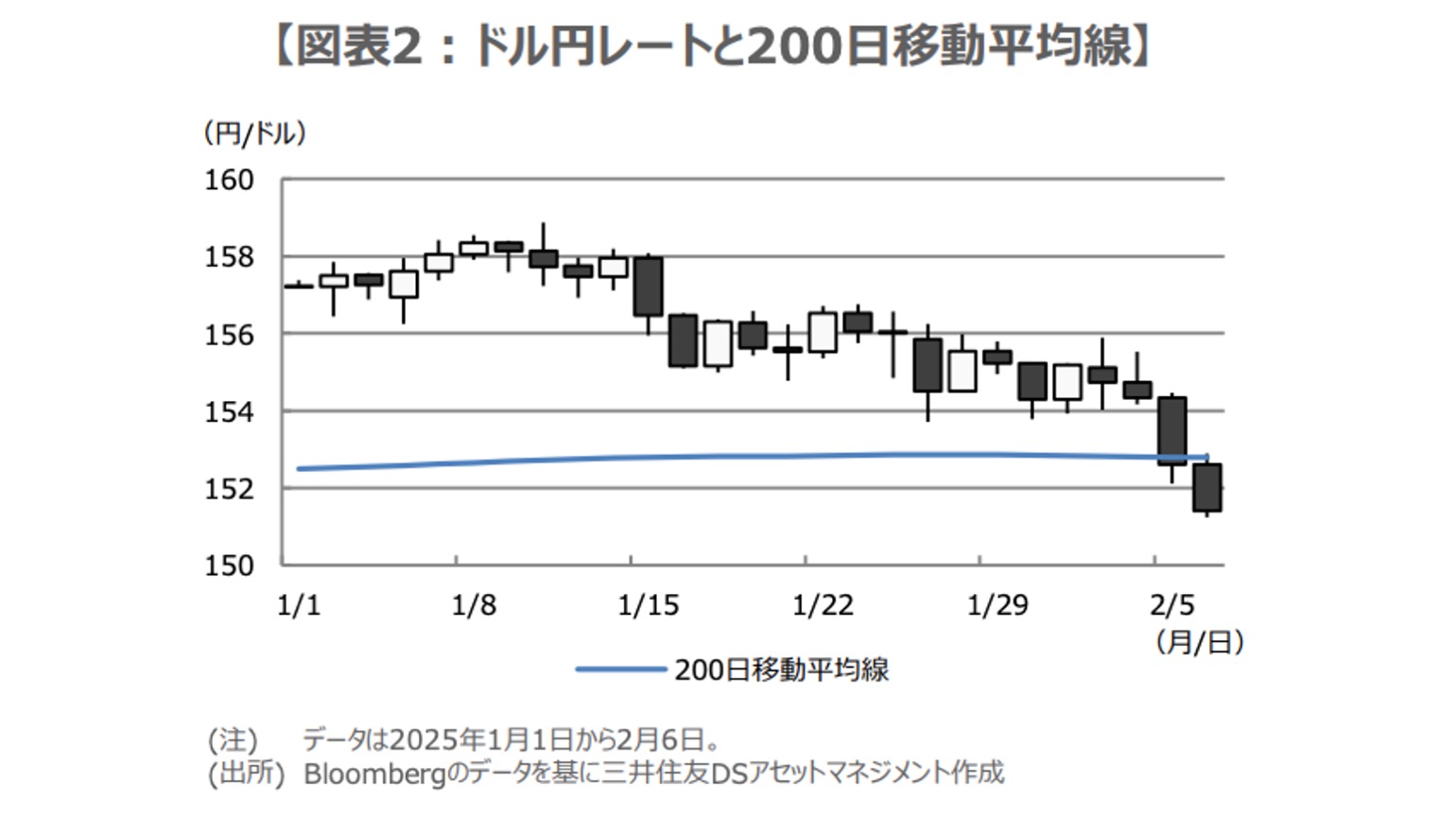

ドル円は2月6日時点で200日移動平均線を下抜け(図表2)、日足の一目均衡表ではドル売りシグナルが点灯。パラボリックではドル安・円高へのトレンド転換が示唆されている。

■ドル円は短期的にドル安・円高が進みやすい流れに、目先は米雇用統計と日米首脳会談に注目

これら複数のテクニカル分析を踏まえると、ドル円は短期的にドル安・円高が進みやすい地合いにあると判断される。仮に、ここから一段とドル安・円高が進んだ場合、2024年11月29日から12月9日までの期間で揉み合いとなった節目の1ドル=150円や、12月3日の取引時間中につけた148円65銭近辺が、ドルの安値(円の高値)として意識される可能性が高いと思われる。

目先の焦点は、日本時間2月7日午後10時30分に発表される1月米雇用統計と、8日未明の日米首脳会談だ。

雇用の減速が緩やかなペースにとどまり、日米首脳会談もネガティブ・サプライズなく総じて友好的な雰囲気で終われば、いったんドル高・円安方向の戻りも見込まれる。首脳会談では、米国側から対日関税引き上げなどの強硬姿勢や円安懸念が示されるリスクは小さいとみているが、注意しておくべき点ではある。

構成/清水眞希