2024年12月からDCやDBに加入している会社員や公務員のiDeCoの掛金上限額が引き上げられたが、2027年はさらに引き上げられる予定だ。

比較的受給年金が充実している会社員にとってiDeCoは必要だろうか。また、同じく売却益が非課税となるNISAとどちらを優先するべきだろうか。この記事で検証していく。

iDeCoの仕組みを改めて解説

iDeCoは、個人型確定拠出年金といい、自分で掛金を拠出して、投資信託で運用し、60歳以降に一時金または年金形式で受け取る制度のこと。

この拠出した金額は全額所得から控除できる。所得控除は、税率をかける前の所得から控除されるため、所得額が大きく税率が高いほど節税の効果が高い。

例えば、掛金が年間24万円の場合、所得税率が10%の人は2.4万円、33%の人は7.92万円の節税効果がある。受取時は課税対象となるが、一時金なら退職所得控除の対象、年金形式なら公的年金等控除の対象となる。

自分で好きな金融機関を選び、自分で投資先を選んで毎月拠出する。途中で投資信託を売却して他の投資信託を購入したり、定期預金や保険のような商品に入れておいたりすることもできるが、基本的に途中で引き出すことはできない。

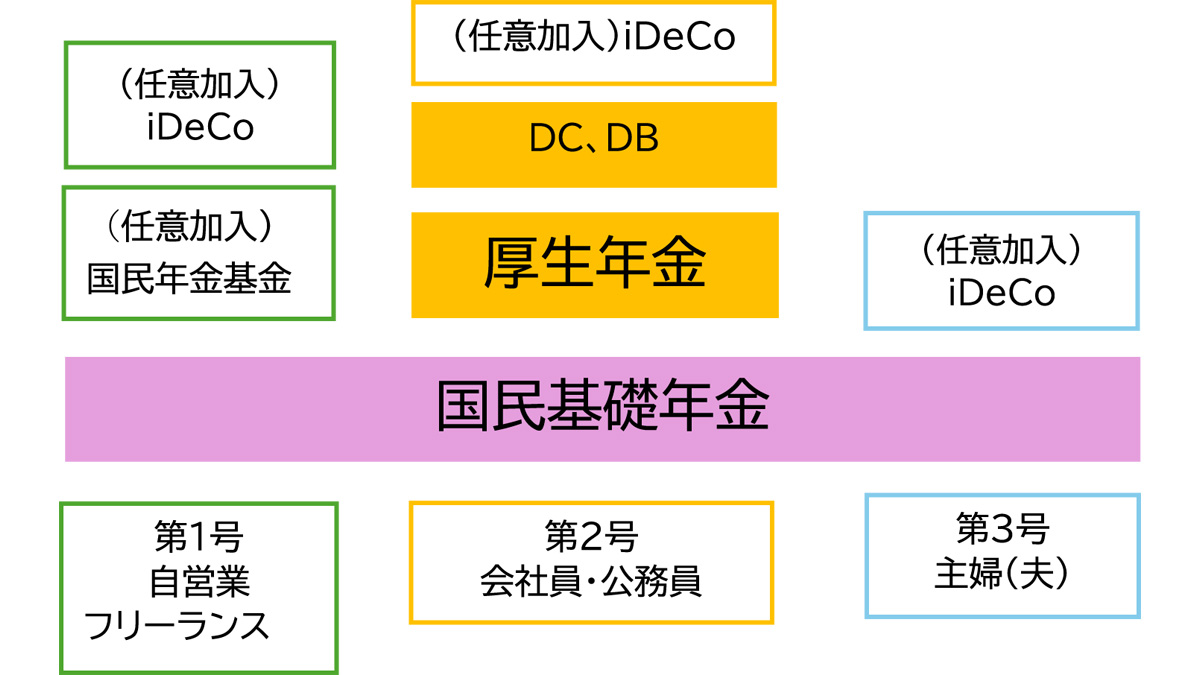

年金は、上図のように、職業別に異なる制度となっており、自営業やフリーランスは第1号、会社員や公務員が第2号、主婦(夫)は第3号に該当する。

第1号、第3号は、老後に国民基礎年金のみの受給となるため(令和6年度の満額月6.8万円)、iDeCoやその他の方法で老後のための資金を用意する必要がある。

一方、会社員は国民基礎年金の上に厚生年金が上乗せされており、さらに会社によっては会社拠出のDC(企業型確定拠出年金)やDB(確定給付企業年金)のような企業年金が用意されている。

昨年12月から掛金の上限額が増え、3年後にはさらなる引き上げも

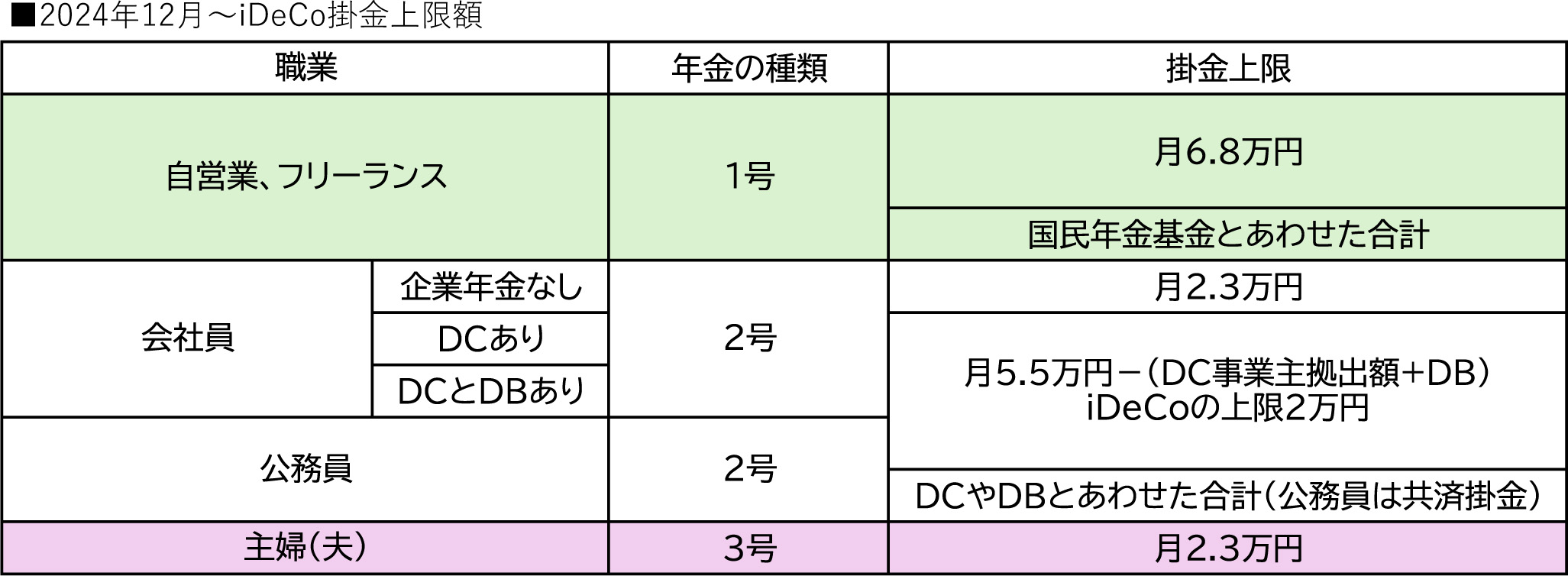

これまで、会社員でDCやDBがあると、iDeCoの拠出可能上限額が低かった。

DCのみに加入している人は、月額2万円を上限として月額5.5万円-DC事業主の拠出金額までが拠出可能であった。

DCとDB等の他制度両方加入の場合は、月額1.2万円を上限として月額2.75万円-DBの事業主の拠出金額、DB等の対制度のみ加入の場合は月額1.2万円まで拠出可能であった。

それが2024年12月から、これらDCやDBに加入している人でも、月額2万円を上限として、月額5.5万円-(DC事業主掛金+DB等の掛金)まで拠出可能となった。

さらに、2024年末に公表された税制改正大綱では、第1号が月7.5万円、2号が他の企業年とあわせて月6.2万円まで拠出可能となり、これまでiDeCoは2万円の上限があったが、撤廃される。この税制改正大綱を反映した具体的な変更はまだ未定であるが、最短で2027年からといわれている。

なお、DC加入でマッチング拠出(自分でお金を出して掛金を拠出すること)が認められている場合は、マッチング拠出かiDeCo拠出かどちらかを選ぶ必要がある。

iDeCoとNISA、どちらを優先すべき?~運用コスト編~

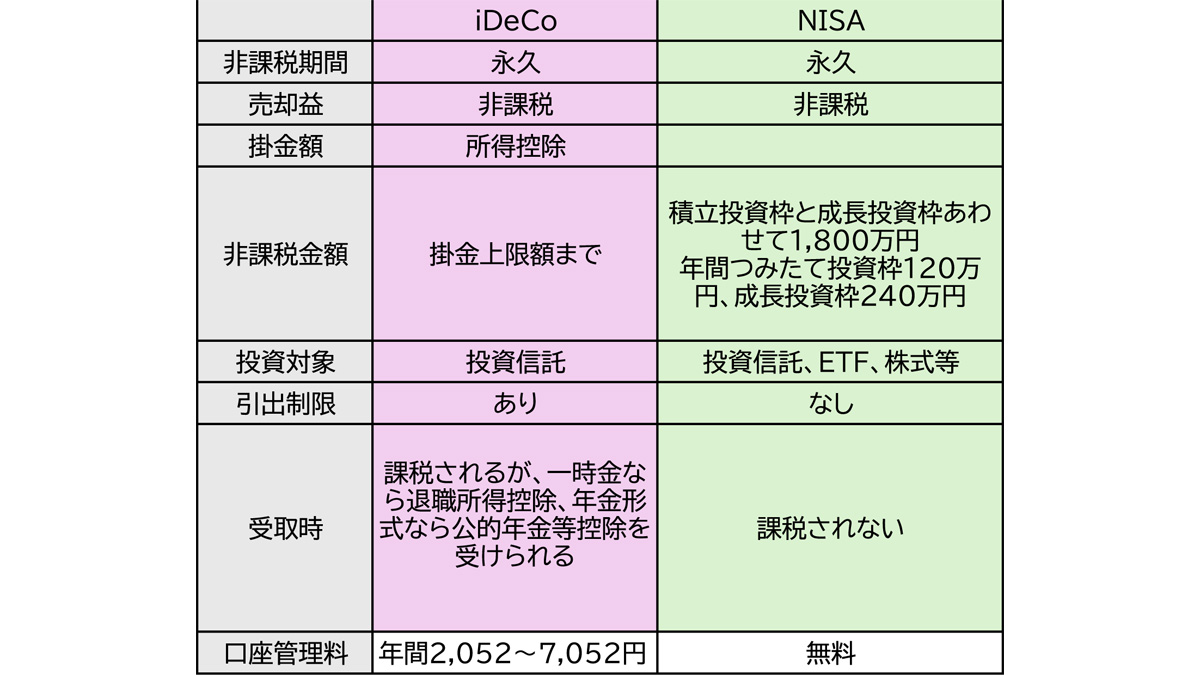

iDeCoとNISAは、ともに売却益が非課税になる制度だが、最も大きな違いはiDeCoは途中で引き出しができないことだ。基本的に60歳まで受け取り出来ないため、住宅資金や教育資金が必要になったときにあてにすることはできない。

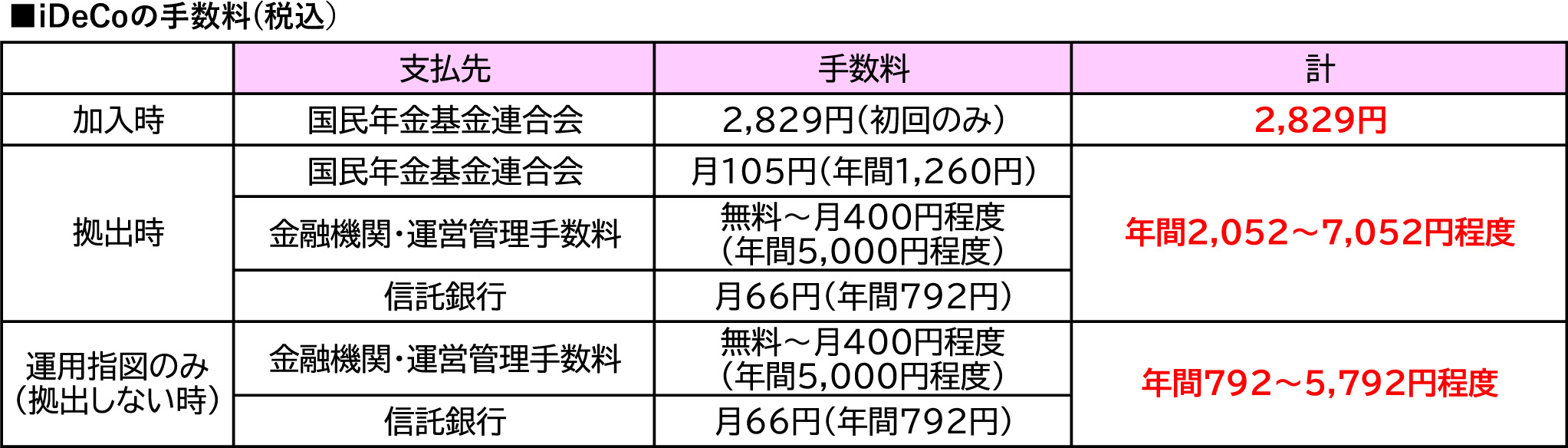

また、iDeCoはNISAに比べると手数料が高い。NISAは口座管理料もかからず、買付手数料も無料としている証券会社も多い。一方、iDeCoも買付手数料はかからないが、口座管理として年間2,052~7,052円毎年かかる。

iDeCoの掛金は所得控除することができ、節税効果がiDeCoの方が大きいように見えるが、NISAが売却して引出しても課税されないのに対し、iDeCoは受取時に課税対象となる。一時金で受け取れば退職所得控除、年金形式で受け取れば公的年金等控除の対象となるが、その控除額を超えた場合は課税される。

NISAとiDeCoどちらにも拠出できる余裕があれば、もちろん両方拠出したほうがよいが、どちらか選ばなければならない場合には、以下の3点でどちらを優先すべきか選ぶのがおすすめだ。

(1) マッチング拠出

(2) 税金

(3) 老後資金

まず、DCに加入している人でマッチング拠出が認められている人は、DCに拠出するべきかiDeCoに拠出するべきか選ばなければならない。その場合にはマッチング拠出を優先するのがおすすめだ。

iDeCoは新たに加入するときに、2,829円かかり、さらに年間2,052~7,052円毎年かかる。そのため、既にDCで事業主が掛金を拠出して運用しているなら、マッチング拠出なら新たな加入にかかる費用やランニングコストがかからない。DCだと委託先証券会社を選ぶことができず、運用する投資信託をその枠内で選ぶ必要がある。一方、iDeCoは自分で委託先証券会社を選ぶことができ、多少運用先は証券会社によって特徴のある商品もある。ただ、iDeCoやDCで運用できる投資信託は基本的な投資信託がほとんどであり、奇抜な投資信託を選択肢に入れることができないため、iDeCoの方に大きく優れている投資信託があるというわけではなく、DCでも十分運用に満足できる。

ただ、どうしても金の投資信託で運用したい、成績の良いアクティブ運用がしたいなど運用に慣れている人は、手数料はかかるものの、投資したい投資信託のある証券会社を自分で選べるiDeCoが最適だろう。

iDeCoとNISA、今ならどちらを優先すべき?~節税編~

次に、税金でNISAとiDeCoのどちらを優先すべきか考えると、受取時に課税されないなら、iDeCoは節税効果が高くおすすめだ。

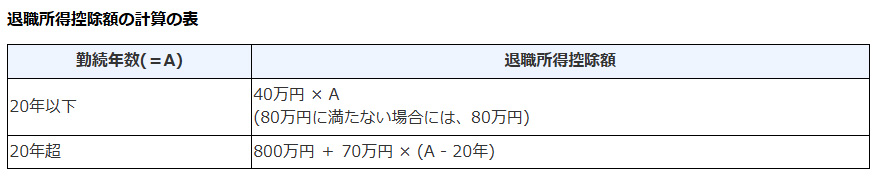

iDeCoは掛金を全額所得控除できる。その後受取時に一時金で受け取れば退職所得控除の対象となり、その金額内であれば非課税だ。

ただ、退職所得控除は、前年以前9年以内に重複して控除することができないため、会社からの退職金のみでこの控除額が超えてしまうときは、iDeCoの受取時に課税されてしまう。

また、年金形式で受け取る場合では、公的年金等控除を受けることができるが、65歳以上で厚生年金受給時に厚生年金の金額がこの公的年金等控除額を超えてしまう場合は、これもまたiDeCoの受給額に課税される。

また、年金形式で受給し課税されるときは、所得とされ、社会保険料や医療保険や介護保険の負担割合が高くなってしまう可能性もある。したがって、退職金が少ないまたはない場合や受給年金が少ない場合は、所得控除できるiDeCoはおすすめであるし、老後資金の準備という点でもiDeCoに拠出すべきだろう。

iDeCoとNISA、今ならどちらを優先すべき?まとめ

会社員は、前述のように、厚生年金、会社拠出のDCやDBがあり、年金制度が充実しているが、厚生年金は報酬比例制度となっており、休業期間があったり、収入が低かったりすると、受給年金が少ないこともある。また、退職金制度がない、または少ないという会社もある。

そのような場合は、会社員であっても、老後資金の準備のためにiDeCoの加入または掛金の増額を検討することがおすすめだ。

さらに、配偶者を扶養している場合には、扶養に入っている配偶者は第3号となり国民基礎年金しか受給できないため、配偶者の分の老後資金準備のためにもiDeCoがおすすめだ。iDeCoの所得控除は所得が高いほど節税効果が高いため、所得が高いほうが掛金を拠出した方が、メリットがある。

一方で、退職金や年金は充実している人は、iDeCoだと受取時に課税されるおそれがあり、NISAの方に資金を振り向ける方がよいだろう。

iDeCoは引出しできず、少額で毎月掛金を拠出することから、無理なくいつの間にか貯まっている。NISAはいつでも売却して引出しでき、大きな金額を投資できることから、つい価格が気になってしまうが、iDeCoは基本ほったらかしで、いつの間にか貯まるという感じだ。

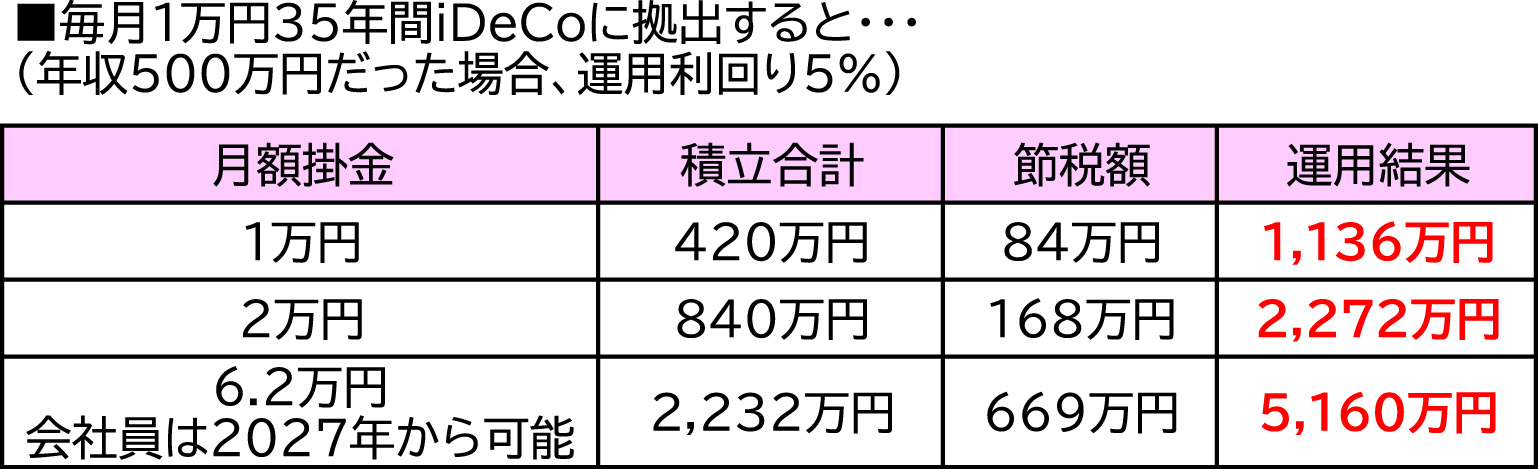

毎月1万円積み立て、35年間5%で運用すると、35年後1,136万円になる。

2027年には会社員でも、月6.2万円の積立が可能となるから、月6.2万円積み立てると、35年後は5,160万円となり、NISAを超える売却益に対する非課税が受けられる。

iDeCoは、退職金や受給年金が少なく老後資金を自分で用意する必要がある人や自分で貯めるのが苦手な人におすすめだ。

ただ、NISAとiDeCoどちらかという選択よりも、iDeCoは5,000円から拠出でき、少額で無理なく長期間拠出することで、老後資金を準備することができるから、iDeCoには少額でも始めてみてほしい。

一方で、退職金や年金が充実している人は、iDeCoよりNISAに資金を振り向けた方がよいだろう。

文/大堀貴子