「ファイナンシャル・ウェルビーイング」とは何かご存じだろうか?これはお金に関する不安を解消し、健全で満たされた状態を指す言葉だ。

では、ファイナンシャル・ウェルビーイングを高めるために必要な金融資産額は、年収の何倍に相当するのだろうか?

三井住友信託銀行が設置している「三井住友トラスト・資産のミライ研究所」はこのほど、2024年1月に実施したアンケート調査をもとに、「働く人のファイナンシャル・ウェルビーイング」に関する分析結果をレポートとして発表した。

1.お金に関する充足度(ファイナンシャル・ウェルビーイング)とは?

日本において、ファイナンシャル・ウェルビーイング(以下、FWB)に関する取り組みが進んでいる。

2024年4月には、国民の健全な資産形成を推進する目的で、金融経済教育を普及させていく役割を担う機構(金融経済教育推進機構(J-FLEC))が発足し、同年8月から本格的に活動を開始している。機構のミッションには、「私たちは、一人ひとりが描くFWBを実現し、自立的で持続可能な生活を送ることのできる社会づくりに貢献します」と謳われている。

注目が高まっているFWBだが、これは「自らの経済状況を管理し、必要な選択をすることによって、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」を指し、ウェルビーイング(身体的・精神的・社会的に良好な状態)の主要な要素となっている。

「FWBな状態」になるには、単に資産があれば良いのだろうか。

ミライ研では、本年1月に全国の18歳~69歳の1万人にFWBに関するアンケート調査を実施した。今回はそのうち、勤務者(会社員、公務員・団体職員、派遣・契約社員、パート・アルバイト)の約6千人を対象に「働く人のFWB」の実態を分析した。

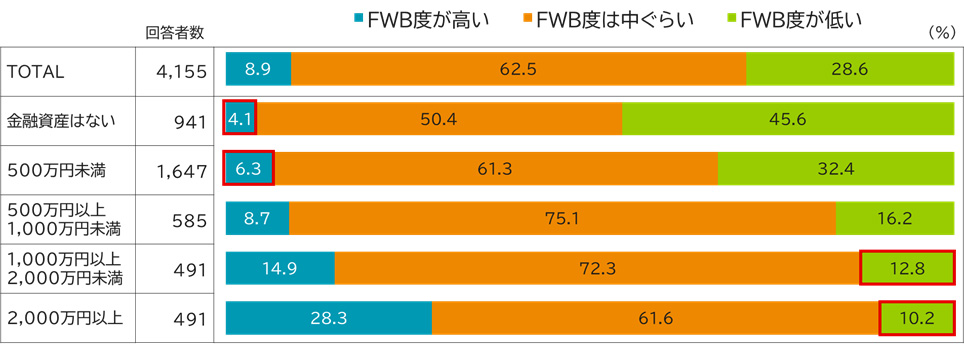

2.金融資産がある人のほうが、「FWB度が高い」人が多い

まず、保有金融資産別にFWB度が「高い」「中ぐらい」「低い」人の人数分布を確認していく。すると、保有金融資産が多いほうが、FWB度が高い人の割合も高くなった(図表1)。ただし、金融資産が少なくてもFWB度が高い人、金融資産が多くてもFWB度が低い人が一定割合存在することも、同時にわかった。

【図表1】保有金融資産別 FWB度の人数分布

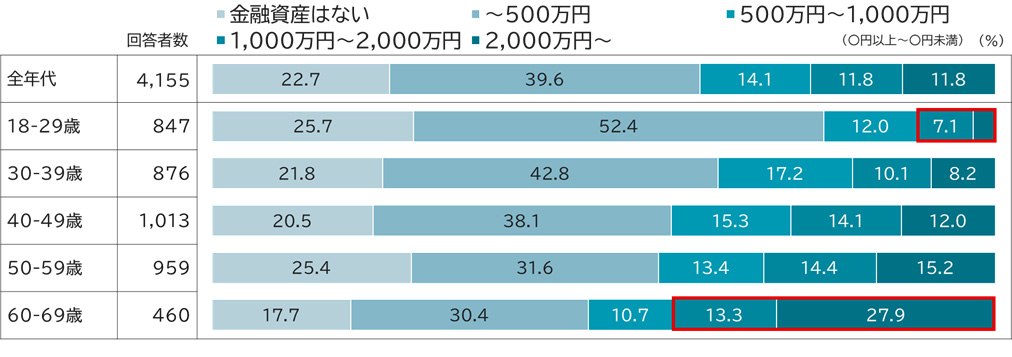

3.年代が上がれば金融資産額は増えるが、FWB度は上がらない

金融資産額は年代が上がるにつれて増える傾向にある。(図表2)のとおり、20代以下は約8割が「500万円未満」であり、「1,000万円以上」の比率は1割未満だが、60代においては約4割を占めていることがわかる。

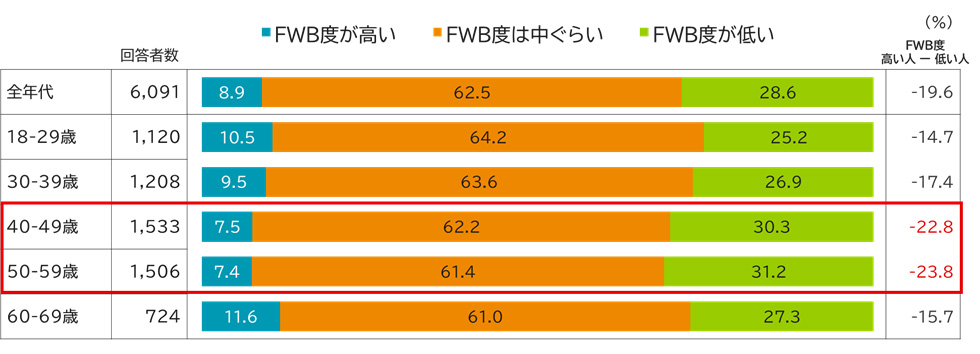

では、保有金融資産が増えるにしたがってFWB度が高くなるのであれば、金融資産額が多い高年齢層になるほど「FWB度が高い」人が増えるということだろうか。

【図表2】年代別 保有金融資産額

FWB度を年代別で分析すると、金融資産額と年代は、明確な相関はなさそうだ(図表3)。それどころか、40代・50代の所得が多いと想定される層のほうが、FWB度に課題がありそうだ。これはなぜだろうか。

40代・50代は、特にライフイベント(例えば住宅購入・子どもの教育・親の介護・老後生活への備え)が多い時期と重なる。これらの世代のFWB度が相対的に低いのは、単に資産があることよりも、待ち受けているライフイベントなどを想定した際に、そのイベントを乗り越えられるだけの資金準備ができているか、という不安が大きくなっている時期とも推察される。

【図表3】年代別 FWB度の人数分布

4.FWB度を高めるためには、金融資産額を年収の何倍保有すればばよいか

では、将来のライフイベントなども踏まえて、どの程度の資金準備があると「十分だ」と感じるのだろうか。

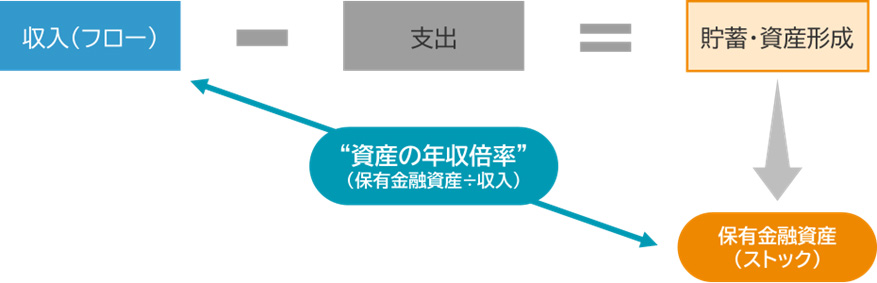

収入が多い人は資産形成も順調に進みそうだが、一方で生活水準も高く支出も多い傾向がある。そのため、本調査では、保有金融資産が年収の何倍程度準備できているかを“資産の年収倍率”と定義し、その水準を分析した(図表4)。

【図表4】“資産の年収倍率”の考え方

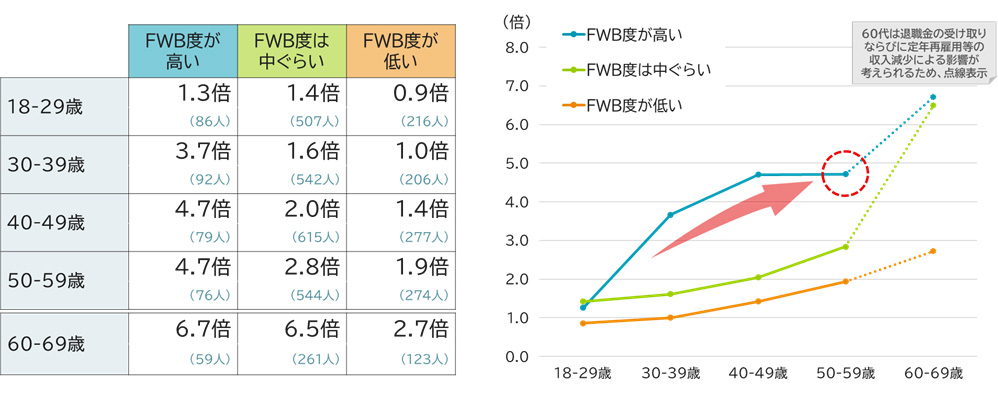

まずは、FWB度別の「平均値」を確認していく。(図表5)のとおり、FWB度が高い人も低い人も年代が上がるにしたがって“資産の年収倍率”は増えていくが、その増加幅はFWB度が高い人のほうが大きいことがわかる。また、FWB度が高い人ほど“資産の年収倍率”が高く、50代に向けて年収の約5倍の資産を保有していることが確認できる。

【図表5】FWB度別の“資産の年収倍率” ~平均値~

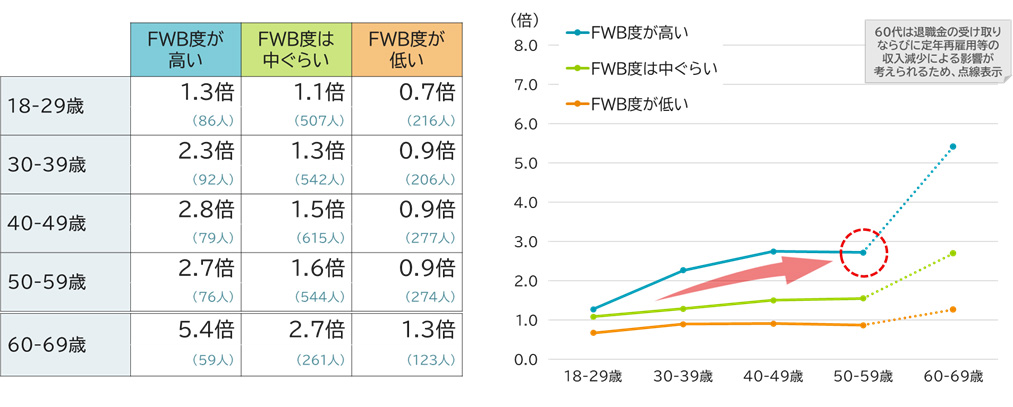

平均値は、一定の高水準者(資産家など)による影響が考えられるため、「中央値」も算出している(図表6)。こちらも同様に、FWB度が高い人は50代に向けて資産所得倍率が上がり、50代に向けて年収の約3倍の資産を保有している。一方で、FWB度が低い層は50代までのどの年代でも、“資産の年収倍率”が1倍割れ、つまり金融資産が年収額よりも低い状態のままであることがわかった。

【図表6】FWB度別の“資産の年収倍率” ~中央値~

5.まとめ

「家計資産」としては、金融資産だけでなく自宅などの不動産もあり、世帯構成(単身、二人以上世帯など)も金融資産の形成局面においては変数要因となるが、本レポートにおいては、「勤務者」に注目し、「FWB度が高い人は50代に向けて、自身の収入の約3~5倍の金融資産を準備している」ことを示唆した。

自身が思い描く将来の生活イメージは一人ひとり異なるが、大きなライフイベントに備えるには、計画的な資金準備が求められる。一般的には、現在の「収入」や「資産状況」によって生活水準がある程度規定され、例えば収入が多い人は、生活水準も高くなりやすいため、「思い描く将来の生活」を実現するには、それに見合う水準の資金準備が必要といえる。

一人ひとりが自分らしい「ライフプラン・マネープラン」を立てたうえで、それを実現するための「計画的な資産形成」に取り組むことが重要と思われる。

<調査概要>

(1)調査名:「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

本レポートでは、職業について、「会社員(一般社員)」「会社員(管理職)」「公務員・団体職員」「派遣・契約社員」「パート・アルバイト」と回答した者を対象に分析

(3)調査方法:WEBアンケート調査

(4)調査時期:2024年1月

(5)サンプルサイズ:6,091

出典:三井住友信託銀行

構成/こじへい