生命保険料控除とは、所得控除の1つで、1年間に支払った生命保険料の一定金額を所得から控除することができる税制度だ。

令和7年度税制改正大綱で、子育て世代の生命保険料控除額の拡大が明記された。これまでの生命保険控除との違いを解説する。

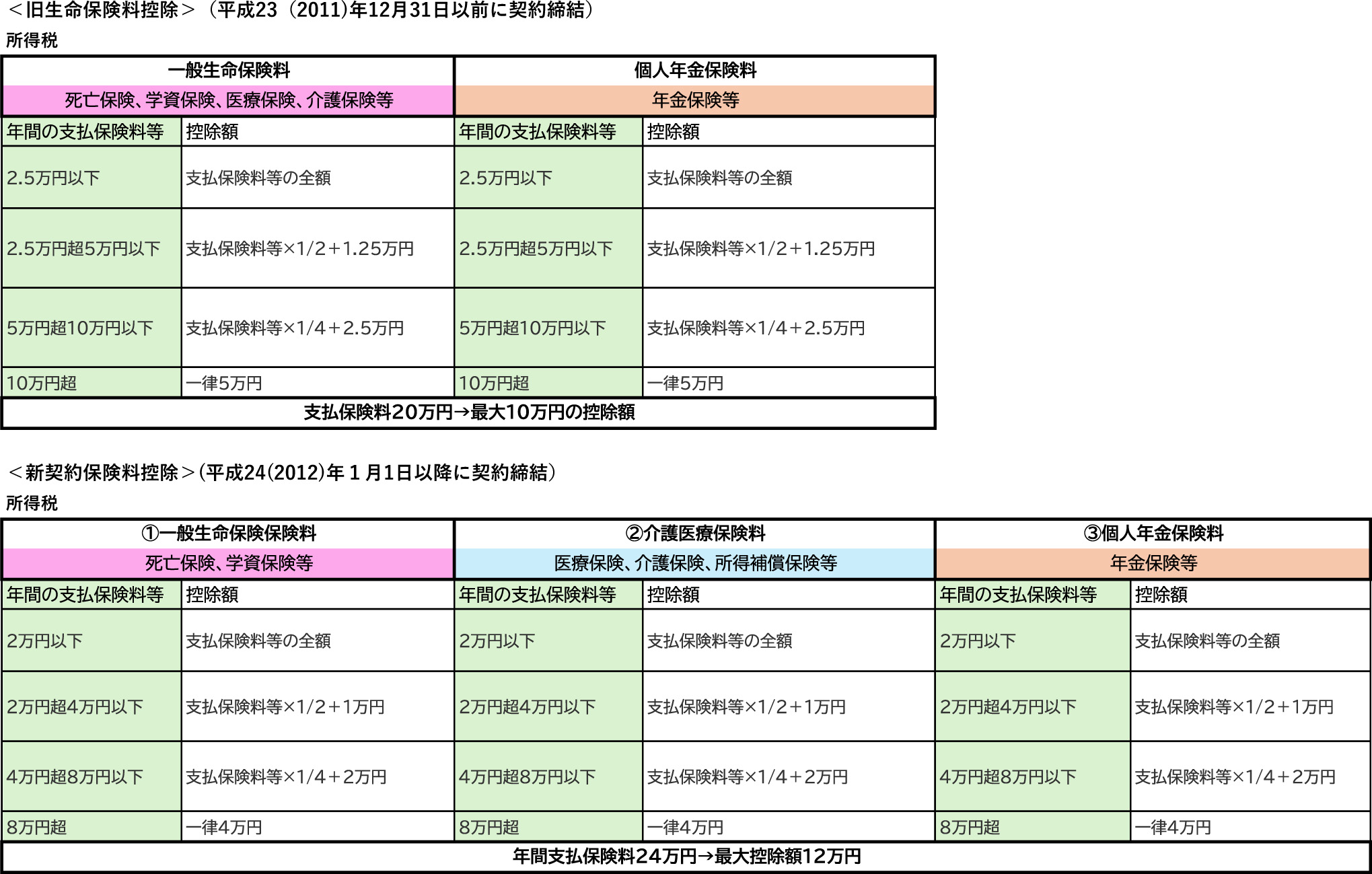

生命保険料控除は、契約時期で計算式が異なる

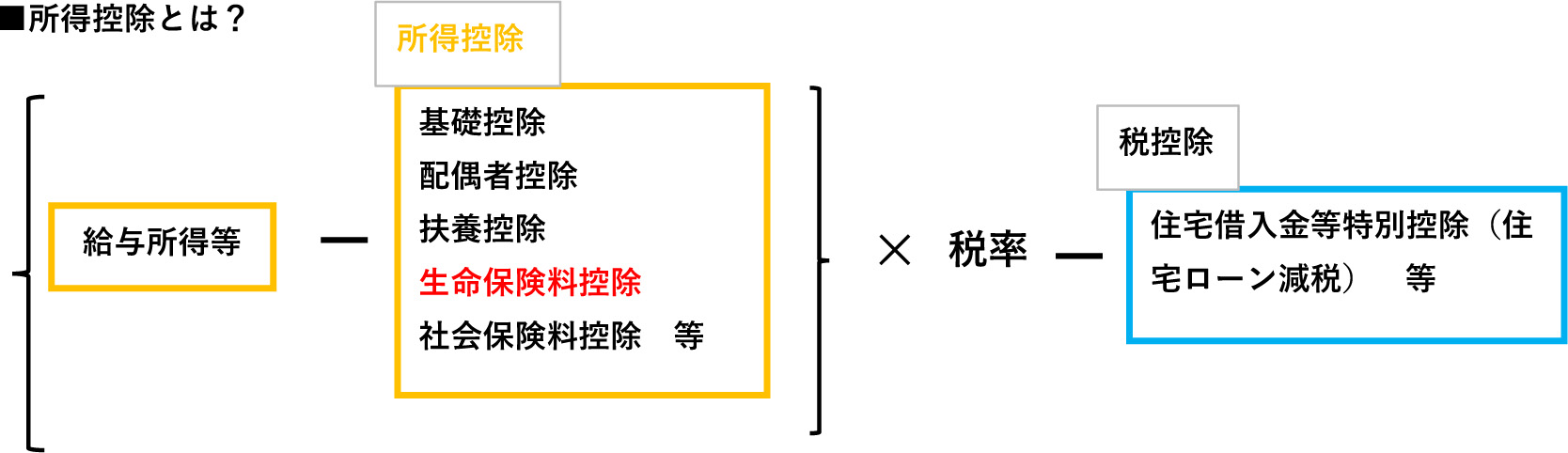

生命保険料控除のような所得控除は、税率をかける前に所得から控除するため、所得が高く税率の高い人ほど節税効果が高い。

一方、健康保険料のような社会保険料控除はその支払額の全額が所得控除できるのに対して、生命保険料控除は支払った保険料の一定金額しか所得から控除することができない。控除できる生命保険料控除額は以下の計算となる。

生命保険料控除は、契約時期で計算式が異なる。

平成23(2011)年12月31日以前に契約締結したものを旧生命保険料控除、平成24(2012)年1月1日以降に契約締結したものを新生命保険料控除という。

旧生命保険料控除は死亡保険、学資保険、医療保険、介護保険等を一般生命保険料とし、年金保険を個人年金保険料として、それぞれ最大5万円まで所得控除額とすることができる。

例えば、一般生命保険料の支払保険料が年間10万円なら、生命保険料控除額は5万円となる。さらに個人年金保険料も年間10万円支払っていれば併せて10万円の生命保険料控除額となる。

そして、新生命保険料控除は、旧生命保険料控除で医療保険や介護保険が一般生命保険料控除だったのが、介護医療保険料となり、死亡保険や学資保険等が一般生命保険料、年金保険は個人年金保険料となる。それぞれ最大4万円の保険料控除ができ、合計【最大12万円】の生命保険料控除を受けることができるというわけだ。

そして、新生命保険料の介護医療保険料は最大4万円まで、一般生命保険料または個人年金保険料で、旧契約、新契約の場合、それぞれの区分の計算式で計算し、以下の大きい方が控除額となる。

(1)旧契約+新契約の控除額の合計(最大4万円)

(2)(2)旧契約のみの控除額(最大5万円)

(3)(1)か(2)の大きい方が控除額

このような知識がなくても、秋ごろに郵送される生命保険料控除額証明書を年末調整申告書に添付、またはマイナポータルで連携させ、支払保険料を入力することで、自動的に控除額が計算される。

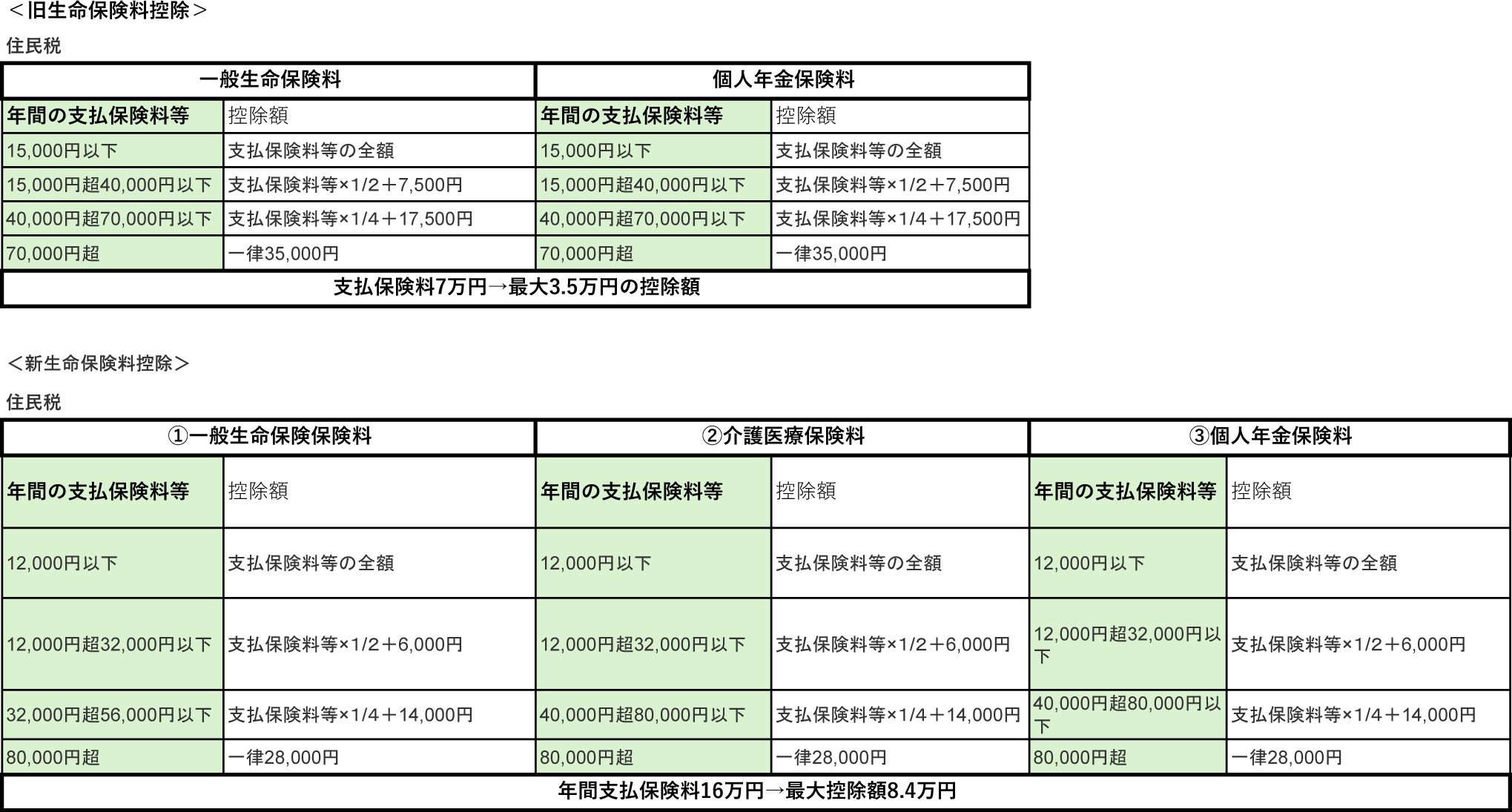

なお、上記控除額は所得税の計算方式だが、住民税は以下の計算となる。

生命保険料控除の拡充

2025年12月27日に令和7年度税制改正大綱が閣議決定され、公表された。基本的には、この大綱に記載されている内容で税制改正され、施行され、令和7年分の所得税に適用される。

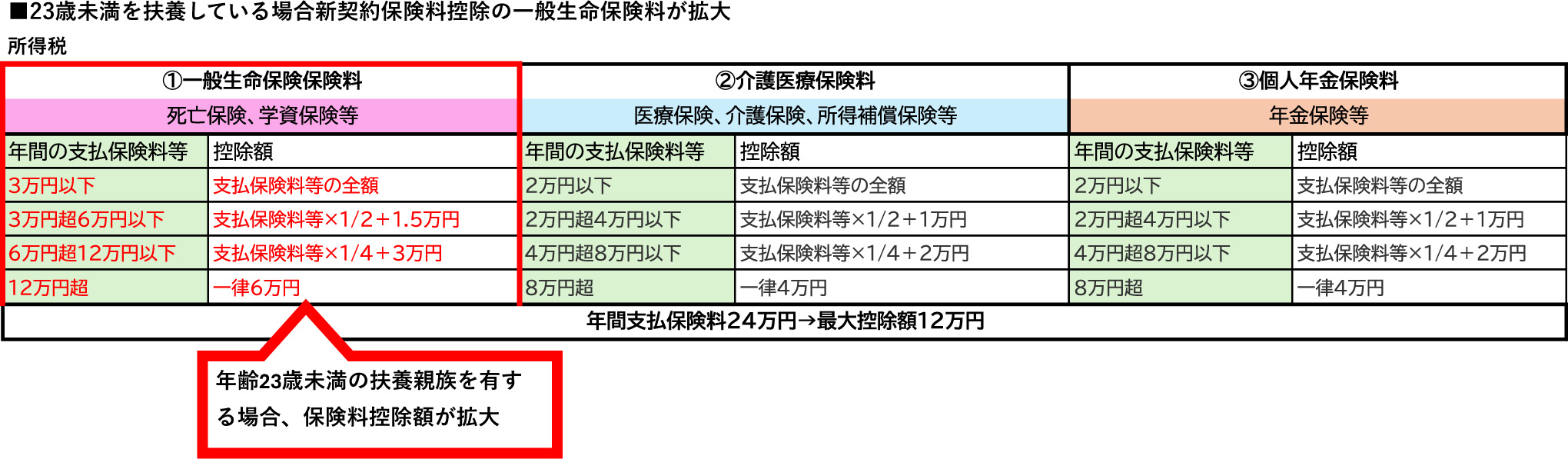

令和7年(2025年)年分の所得税から、年齢23歳未満の扶養親族を有する場合に、これまでより、一般生命保険料控除額の控除できる額が拡大する。ただし、一般生命保険料、医療介護保険料、個人年金保険料の3種類合計の上限控除額は12万円と変わらない。また、年齢23歳未満の扶養親族を有しない人はこれまでと変わらない。

一般生命保険料控除は、学資保険、死亡保険等の保険料が入る。子育て世帯は、学資保険に加入したり、家族のための保障として死亡保険に加入したりしている人が多いため、恩恵を受けられる人は多いだろう。

例えば、これまで一般生命保険料対象のみの保険に加入し、年間支払保険料が12万円超だった人は、控除額が5万円だったのが、2025年分からは6万円の控除額が受けられる。

友人や家族など親しい人に薦めたい生命保険会社ランキングTOP3、3位東京海上日動あんしん生命、2位ソニー生命、1位は?

様々ある生命保険会社の中で、特に多くの人から「友人や家族におすすめしたい」と思われている企業はいったいどこか? NTTコム オンラインはこのほど、NPSベンチマ...

生命保険料控除を最大限使うには?

所得が高く所得税率が高い方は、生命保険料控除で節税できる額が特に大きい。

生命保険料控除額を最大利用すると、12万円となる。年収が400万円の人で所得税率が10%の場合、12万円×10%=1.2万円の所得税が減り、年収が1,000万円の人で所得税率が23%の場合、12万円×23%=2.76万円の税が減る(※)。さらに、年収が2,000万円で所得税率が33%の場合、12万円×33%=3.96万円の税が減らせる(※)。

定期死亡保険や医療保険は、保険事故が起きないと掛け捨てとなる可能性があるため、家計に無理のない程度で、必要な保障で加入する必要があり、一概にたくさん加入したほうがよいというわけではない。

一方、今回拡充された一般生命保険料は、子育て世代に必要な学資保険が対象となっている。学資保険は、子どもが大学または高校入学までに保険料を支払い、大学また高校入学時に保険料を上回る満期金が受け取れる保険で、学資金の準備に最適だ。

保険料支払い期間中に、契約者に万が一のことが起きたときはそれ以後の保険料支払いが免除されることが多い。

学資保険は、掛け捨てでなく貯蓄性が高いため、年間保険料が高額で年間12万円を超えることがほとんどで、今回拡充された上限の保険料となることが多く、一般生命保険料の枠の最大控除額6万円を利用できる。

子どもが満7歳までしか加入できないため、子どもが小さいうちに検討する必要がある。また、最近の金利上場から返礼率も2、3年前に比べると上がってきている。この保険料控除額拡大の折、検討してみてはどうだろうか。

なお、保険料控除全体の最高保険料控除額は以前の12万円と変わらないため、既に一般保険料、医療介護保険料、個人年金保険料に加入し、12万円の控除額を受けている場合は、新たに保険に加入しても変わらないため、注意が必要だ。

※税率は所得控除後の所得で決まるため、同じ年収でも税率が異なることがあります。

(参考)

令和7年度税制改正大綱

文/大堀貴子