2024年末に「103万円の壁」が議論され、令和7年度税制改正で103万円の壁が123万円へ変わった。本記事では、どのように変わったのか解説する。

103万円?130万円?国会で議論されている「年収の壁」とは何か

ある一定の収入を超えると負担が増え手取りが減る年収の金額を「年収の壁」という。その年収の壁については誤解も多い。今回、国会で議論されている年収の壁について詳しく...

「103万円の壁」とは?

103万円の壁とは、パートやアルバイトのような給与所得となる収入が、103万円を超えると所得税が生じる壁である。

2024年衆議院選挙で自民党・公明党で議席数が過半数に届かなかったため、法案成立や予算案、政策決定には野党の協力が必要となる。

衆議院選挙では国民民主党は103万円の壁をなくす公約を掲げていたため、国民民主党との協議のうえ、103万円の壁が123万円へと上がる令和7年度税制改正大綱が2024年12月27日に閣議決定された。

通常税制改正大綱通りに税制改正が行われるが、現在財源について話し合われており、3月末に国会で可決されるまでは必ずそうなるとはいい切れない。

123万円への引き上げによって変わったポイント

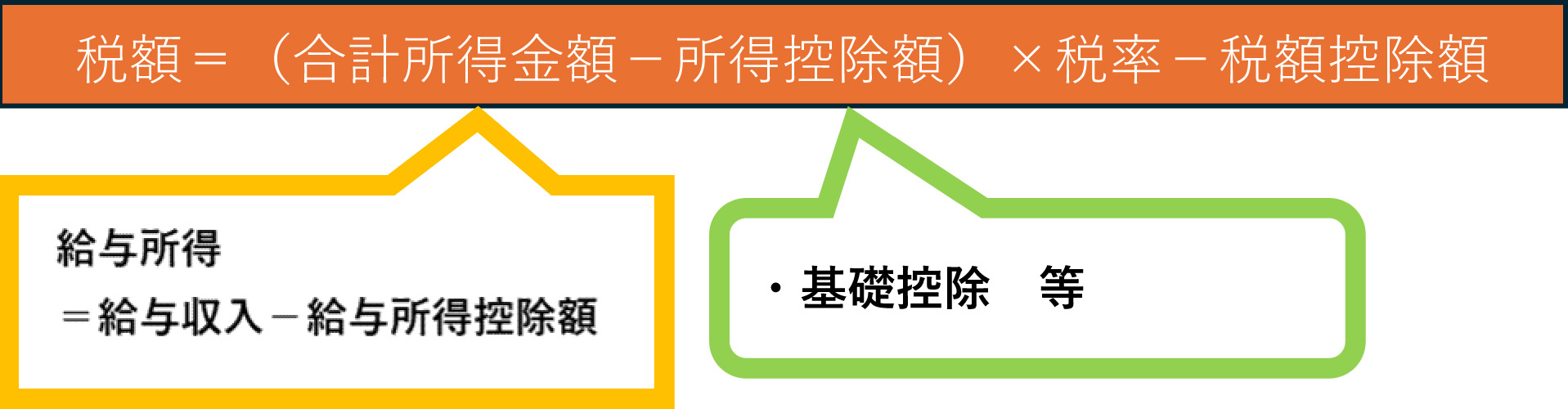

所得税は所得-基礎控除額×税率で求められるが、給与所得は収入から給与所得控除額を控除することができる。

これまでは、給与所得控除額が162.5万円の収入まで55万円、基礎控除額が48万円だったため、103万円-給与所得控除額55万円-48万円=0円で、収入が103万円なら所得がゼロとなり、所得税が課税されなかった。この所得税が課税されない103万円のところで収入を抑える人が多く、働き控えによる人手不足問題があった。なお、103万円で収入を抑えても、住民税は課税されている。

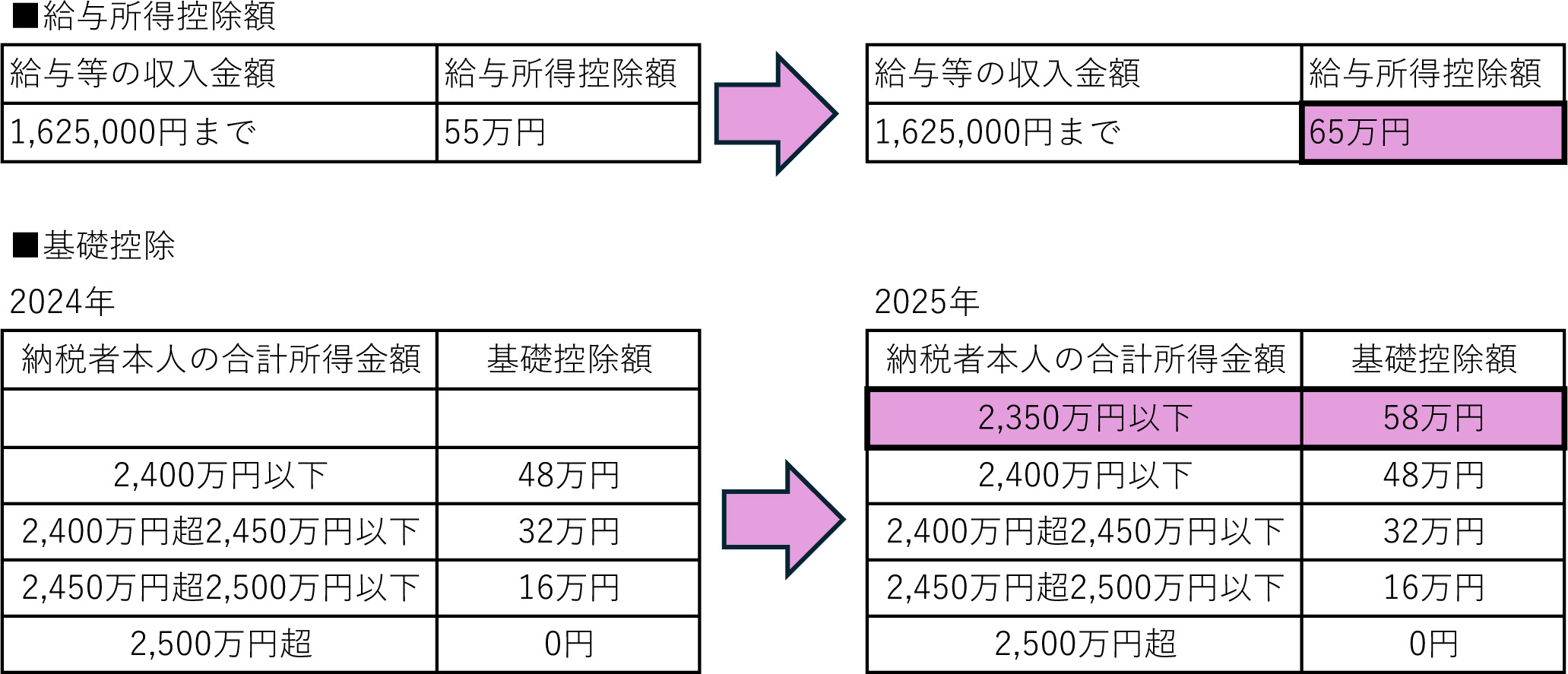

今度の所得税改正で、この給与所得控除額が65万円となり、基礎控除額が58万円に引き上げられたため、123万円-65万円-58万円=0円と123万円までは所得税が課税されなくなる。

そして、所得税改正にともない、住民税の給与所得控除額も、55万円から65万円になったが、基礎控除については明記がないため変わらないようだ。

そうすると、住民税の基礎控除額は43万円だから、65万円+43万円=108万円を超えると住民税所得割が課税される。住民税所得割は一律10%であるから、パートやアルバイト収入のように所得が195万円未満の人は所得税率が5%と、住民税の税率の方が高くなる。

それでも、なぜか所得税の壁を意識して、住民税は気にしない人が多い。

次なくなるのは「106万円の壁」

現在、以下の要件に該当すると社会保険に加入する必要がある。

(1)月給8.8万円(年収106万円)

(2)勤務先が従業員数51人以上

(3)勤務時間が週20時間以上

(4)雇用期間が2か月以上

(5)学生ではない

2026年10月に(1)、2027年10月には(2)の要件が撤廃予定となっている。そのため、106万円の壁は2026年10月にはなくなる。

勤務先で社会保険に加入すると、配偶者の社会保険の扶養に入っている場合は扶養から外れ、社会保険料が毎月給与から天引きされる。社会保険料は勤務先と折半で支払う。社会保険に加入すれば、厚生年金に加入でき受給年金が増えたり、病気で勤務先を休むことになっても傷病手当が受け取れたりするが、やはり手取り収入が減ってしまうのが大きなデメリットだ。そこで、2024年10月から社会保険の適用拡大により、新たに社会保険加入対象者となり加入した人は、事業主が賃金の15%以上を追加で支給するなどの要件で、助成金が受け取れる。したがって、社会保険加入で手取りが減る分、事業主から手当てを受け取れる可能性がある。

(参考)

令和7年度税制改正大綱

厚生労働省 キャリアアップ助成金

001295075.pdf

文/大堀貴子