2024年は堅調に推移したアメリカ経済だが、2025年に向けて気になる事項もいくつかある。トランプ次期大統領による全世界からの輸入品を対象にした一律関税引き上げ政策もその一つで、景気に及ぼす影響が懸念されている。

そんなアメリカ経済の今後を予測するリポートが三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩 氏から届いているので、概要をお伝えする。

足元の米国経済は潜在成長率近辺の成長ペースに移行しつつあり、インフレは基調的に減速中

米連邦準備制度理事会(FRB)は今年、9月にフェデラルファンド(FF)金利の誘導目標を50ベーシスポイント(bp、1bp=0.01%)引き下げ、金融引き締めを緩和方向に転換した。

その後も11月と12月に25bpの利下げが行われ、金融環境が一段と緩和するなか、個人消費には依然底堅さがみられるものの、労働市場は緩やかに減速しており、米国経済全体では潜在成長率(推定1.8%)近辺の成長ペースに移行しつつあると思われる。

一方、物価に目を向けると、個人消費支出(PCE)物価指数では、食品とエネルギーを除くコア指数が9月、10月とやや強めの伸びが続き(順に前月比+0.251%、同+0.262%)、インフレの粘着性が警戒された。

しかしながら、11月は前月比+0.115%に落ち着いたため、粘着性に対する過度な懸念はいったん後退、インフレは基調的に減速が続いていると考えられる。

■来年の経済成長率とインフレ率は今年より鈍化の見通しも、景気の大幅な冷え込みはないと予測

米国経済の先行きについては、個人消費が引き続き堅調に推移するなか、次期トランプ政権による規制緩和や減税への期待から、家計や企業のセンチメント(心理)の改善が見込まれ、また、緩和的な金融環境を踏まえると、成長ペースが大幅に鈍化する恐れは小さいと思われる。

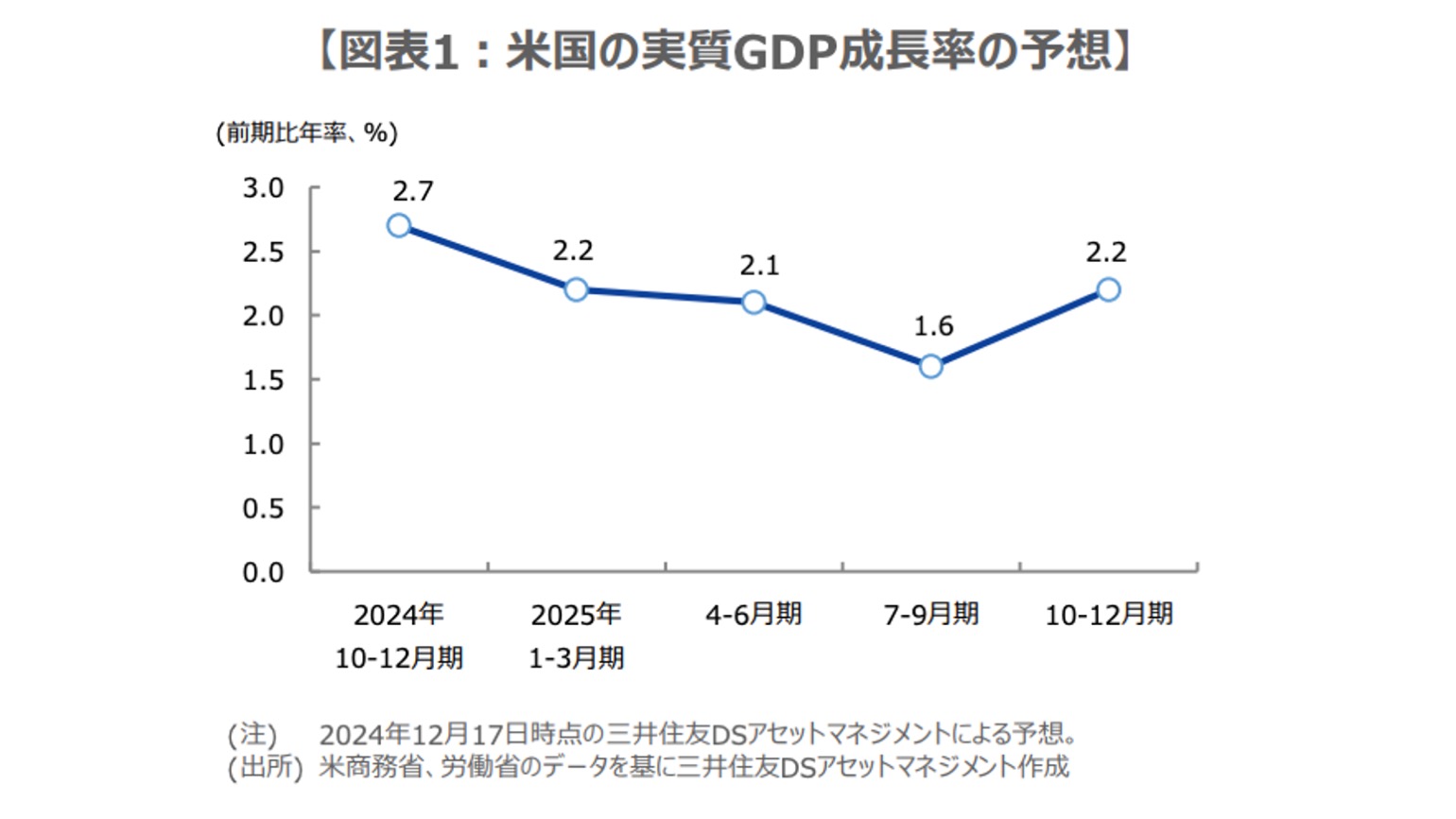

実質GDP成長率の四半期予想は図表1のとおりで、2024年は前年比+2.8%、2025年は同+2.3%とした。

物価の先行きについては、次期トランプ政権の行き過ぎた政策によるインフレ圧力の高まりが、大きなリスクになると考える。焦点は関税の引き上げだが、引き上げは中国に対して行われる(2025年7-9月期に現在の平均20%を40%へ引き上げ)ものの、全輸入品への関税引き上げは、各国との個別交渉になると想定している。

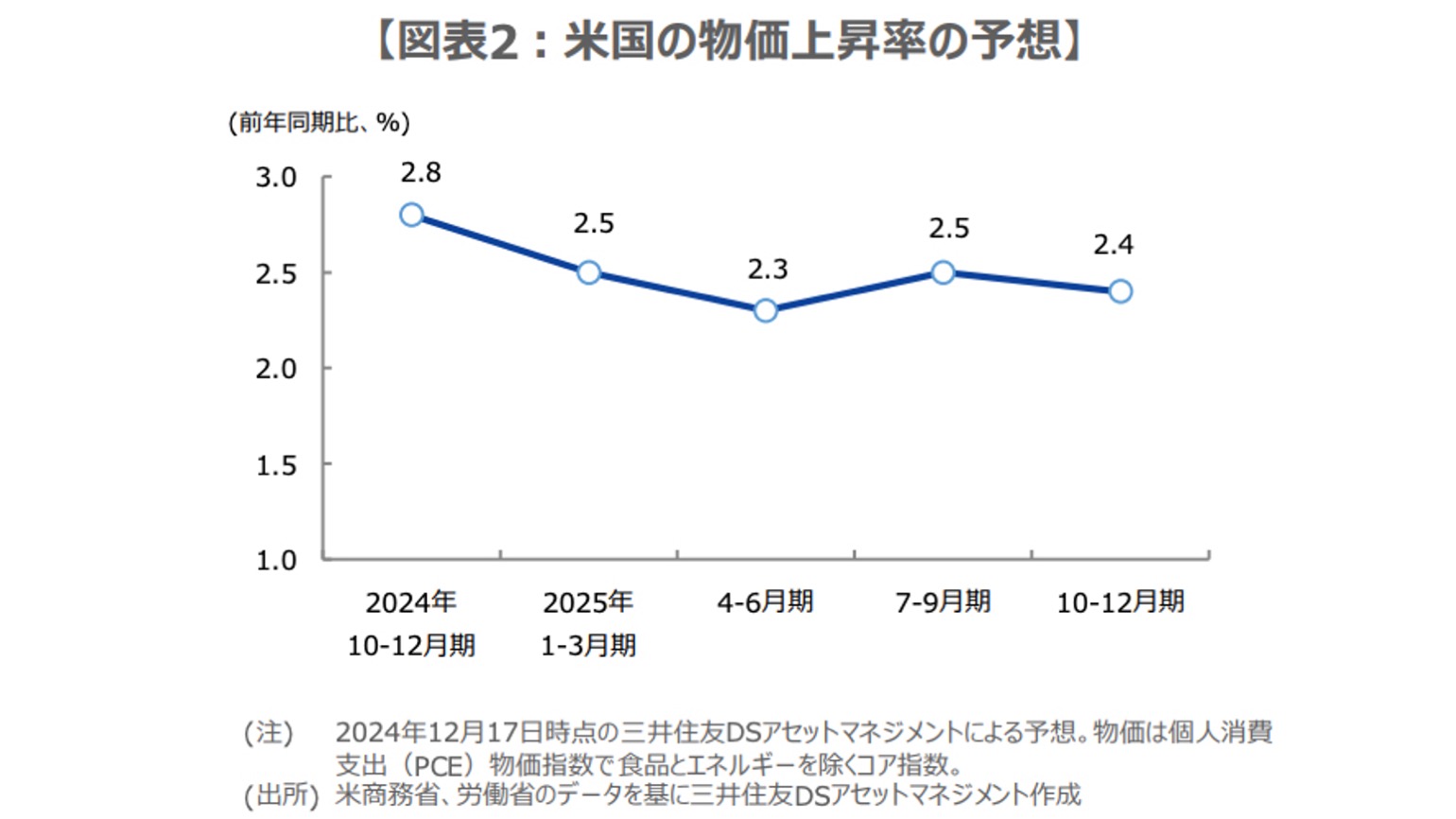

物価上昇率の四半期予想は図表2のとおりで、2024年は前年比+2.8%、2025年は同+2.4%を見込む。

■利下げは来年3月から半年毎25bp、4回で終了、関税引き上げは慎重な判断が下されるだろう

金融政策について、弊社はFRBが2025年3月と9月、2026年3月と9月の米連邦公開市場委員会(FOMC)で、25bpずつ4回の利下げを行ない、FF金利の誘導目標が3.25%~3.50%に達したところで利下げは終了と予想している。

従来は2025年に25bpの利下げ4回で終了とみていたが、次期トランプ政権による政策の不確実性に備え、今般、利下げペースを四半期毎から半年毎に修正した。

2025年の米国経済を見通す上では、前述のとおり、次期トランプ政権の行き過ぎた政策には注意が必要だ。仮に、関税の引き上げが積極的に行なわれれば、米国内のインフレ圧力が高まり、FRBの政策判断にも影響が及ぶと思われる。

ただ、トランプ氏にとってインフレ批判は大統領選の勝因の1つであり、関税の引き上げは前回よりも慎重な判断がなされる可能性が高いと考えている。

構成/清水眞希