住宅ローン減税とは、住宅借入金等特別控除といい、年末の住宅ローン残高の0.7%の減税を受けられる制度だ。

初年度は必ず確定申告が必要で、翌年からは年末調整で減税を受けることができる。なお、減税額が所得税額を上回る場合は、課税総所得金額の7%または13.65万円を限度として住民税から減税できる。

2024年12月、令和7年度の税制改正大綱が発表された。本記事では、2025年の住宅ローン減税制度が現行制度と比べてどのように変化するかを解説する。

2025年の住宅ローン減税制度はどう変わる?

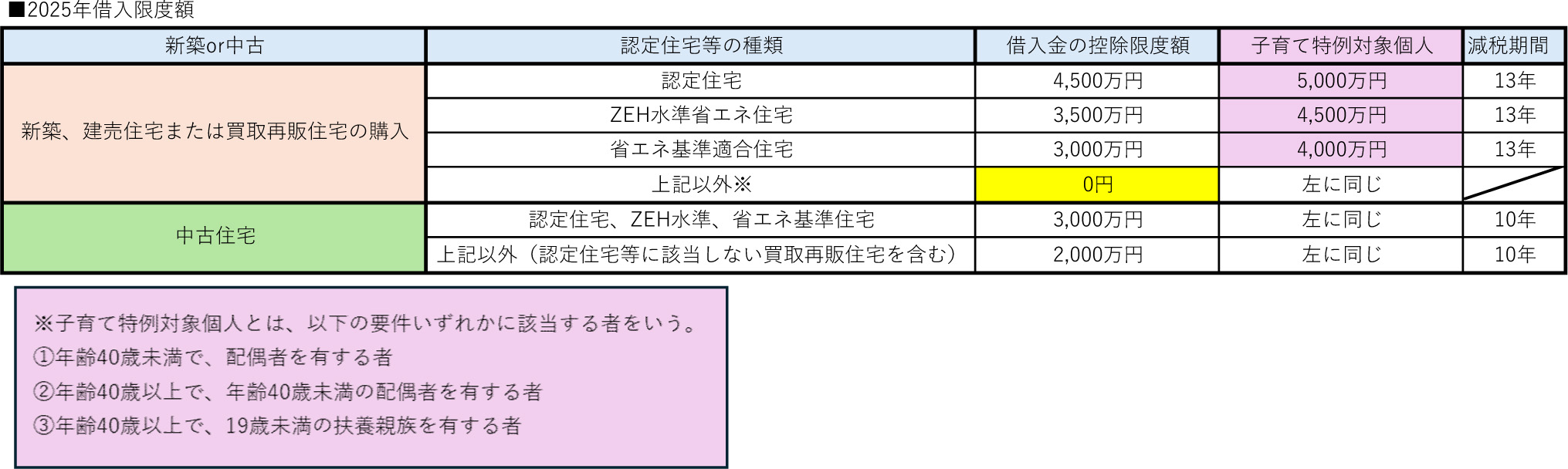

2025年の住宅ローン減税制度は2024年とほとんど変わらない。2024年に新設された子育て世代向けの借入限度額の増額も継続された。また、合計所得金額1,000万円以下の50m²から40m²以下への床面積の緩和も継続となった。

住宅ローン減税は、年末のローン残高から0.7%を減税できる制度だが、借入限度額が家屋によって設定されている。借入限度額を超えた分の年末ローン残高の分は減税を受けられない。例えば、借入限度額が3,000万円だった場合で、借入金額が5,000万円だと、5,000万円×0.7=35万円の減税額ではなく、3,000万円×0.7%=21万円までの減税しか受けられない。

認定住宅等を新築、建売で購入、買取再販住宅として購入した場合の借入限度額は、家屋の種類によって異なり、それぞれ認定住宅は4,500万円、ZEH基準適合住宅3,500万円、省エネ基準適合住宅3,000万円だ。子育て世代であると、それぞれ借入限度額が5,000万円、4,500万円、4,000万円と増額される。

認定住宅とは認定長期優良住宅や認定低炭素住宅をいい、ZEH基準適合住宅はゼロ・エネルギー・ハウスの略で消費エネルギーの収支がゼロである家をいう。そして、省エネ基準適合住宅はエネルギー消費を抑えて住宅をいう。

今年から始まった「住宅ローン減税における省エネ性能の必須要件化」把握している人の割合は?

2024年1月以降、新築・買取再販住宅の購入時に住宅ローン減税を適用できるのは、対象の住宅が省エネ基準に適合している場合に限られることとなった(※1 既存住宅は...

いずれにしても、これらの証明に「建築住宅性能評価書の写し」または「住宅省エネルギー性能証明書」の提出が必要であるため、設計者や施工者等への確認が必要だ。

また、買取再販住宅は、中古住宅をリフォームして販売した家屋で、認定住宅等に該当すれば新築等と同様の減税が受けられ、該当しなければ借入限度額は低くなるが中古住宅として減税を受けられる。

子育て世代として借入限度額が増額される要件は、減税を受ける納税者が40歳未満で配偶者を有する、40歳以上で40歳未満の配偶者を有するまたは19歳未満の扶養親族を有する場合だ。

住宅ローン減税を受けるための要件は?初年度は確定申告を忘れずに

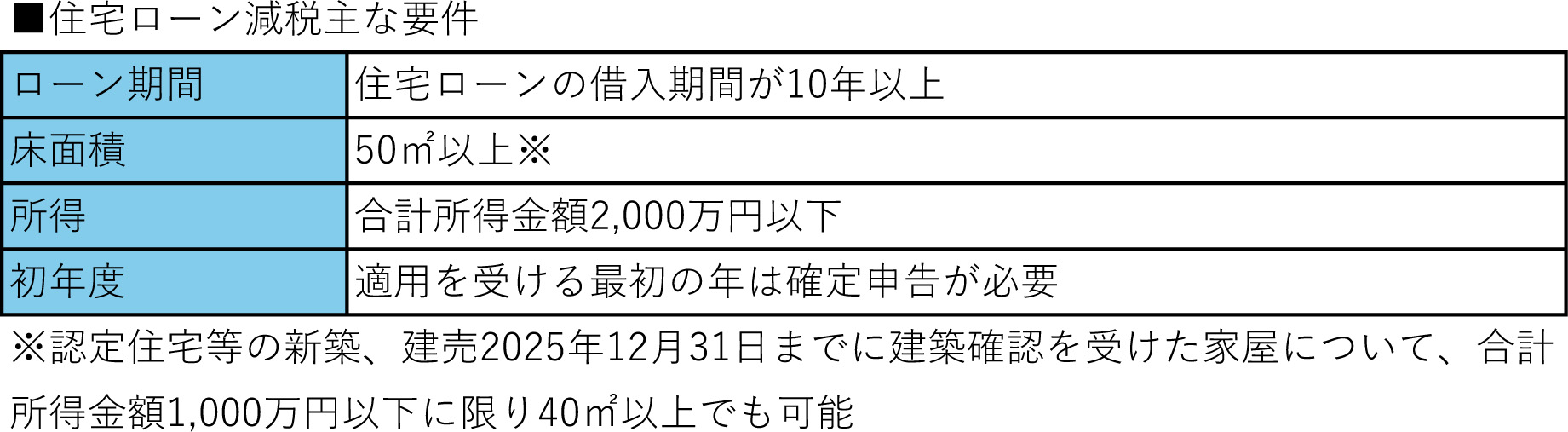

住宅ローン減税を受けるには、借入時に住宅ローンの期間が10年以上であり、合計所得金額は2,000万円以下(床面積40m²以上50m²未満は1,000万円以下)である必要がある。

合計所得金額とは、会社員で給与所得のみなら、給与収入から給与所得控除額を控除した後の給与所得の金額が2,000万円以下であるかどうかである。不動産所得や雑所得がある場合には、総収入金額から必要経費控除後の所得もあわせた金額となる。株式等の収入は、特定口座源泉徴収あり口座を利用したり、NISAを利用したりして、確定申告していなければ、合計所得金額には算入されない。

床面積は50m²以上である必要があるが、合計所得金額1,000万円以下に限り、40m²以下でも可とされる。ただし、認定住宅等の新築、建売住宅の購入の場合は、2025年末まで建築確認を受けていることが必要である。

また、住宅ローン減税を受ける最初の年は確定申告が必要となる。翌年以降は年末調整で減税を受けることができる。

住宅ローン減税を受けるときの注意点

まず、家屋がどの省エネ水準にあたるかの確認が必要だ。新築または建売で省エネ水準に該当しなければ、適用できる減税額はゼロとなってしまう。

そして、2025年住宅ローン減税制度では、認定住宅等で子育て世代に該当すれば、最大彼入れ限度額5,000万円に対して年35万円、13年間で455万円の減税を受けることができるが、だからといって借入金額を大きくするのも注意が必要だ。

例えば、借入限度額5,000万円に該当する家屋で、13年間最大455万円受けるとすると、年末の借入残高が13年後も5,000万円となっている必要があるが、そうすると8,000万円ほどの借入金額が必要となる。

5,000万円の借入金額だと、初年度は最大の35万円の減税が受けられるが、13年後の残高は3,000万円ほどとなっており21万円しか受けられない。

また、自分がどれだけ所得税を毎年支払っているかの確認が必要だ。住宅ローン減税はまず所得税から控除し、それでも控除しきれなかったときは住民税から控除するが、住民税は課税総所得金額の7%または13.65万円を限度としている。

したがって、借入限度額5,000万円で借入金額5,000万円で最大35万円減税が可能だとしても、年収700万円、所得税20万円、住民税31万円だとすると、所得税から20万円を住宅ローン減税で控除しても、まだ減税額は15万円残るが、住民税からは最大13.65万円しか控除できないため、残り1.35万円は控除できないままとなる。

特に、配偶者を扶養にしていたり、社会保険料や生命保険料を払っていたりすると、所得税が少なくなるため、住宅ローン減税を控除しきれるかの確認は必要であろう。

住宅ローン減税ありきで、借入金額を大きくするのも注意が必要だ。きちんと支払うことが長い期間できるか、35年とローン期間が長ければ繰上げ返済が必要となるため、それができる余力があるか、子どもが大きくなってくればその分教育費も大きくなるため、老後までの期間のシミュレーションを立てて、無理のない返済計画を立てるべきだろう。

文/大堀貴子