クリスマスを前に市場では円安が進行。12月23日時点では1ドル156円台で推移しており、前週20日には157円93銭と7月以来の安値を付けた。

こうした状況で植田日銀総裁の発言が注目を集めているが、その利上げ予想を含め、三井住友DSアセットマネジメント チーフマーケットストラテジスト・市川雅浩氏から、2025年の日本経済見通しに関するリポートが到着しているので、概要をお伝えする。

足元の国内景気は持ち直していると判断、物価は緩やかな上昇基調をたどっている

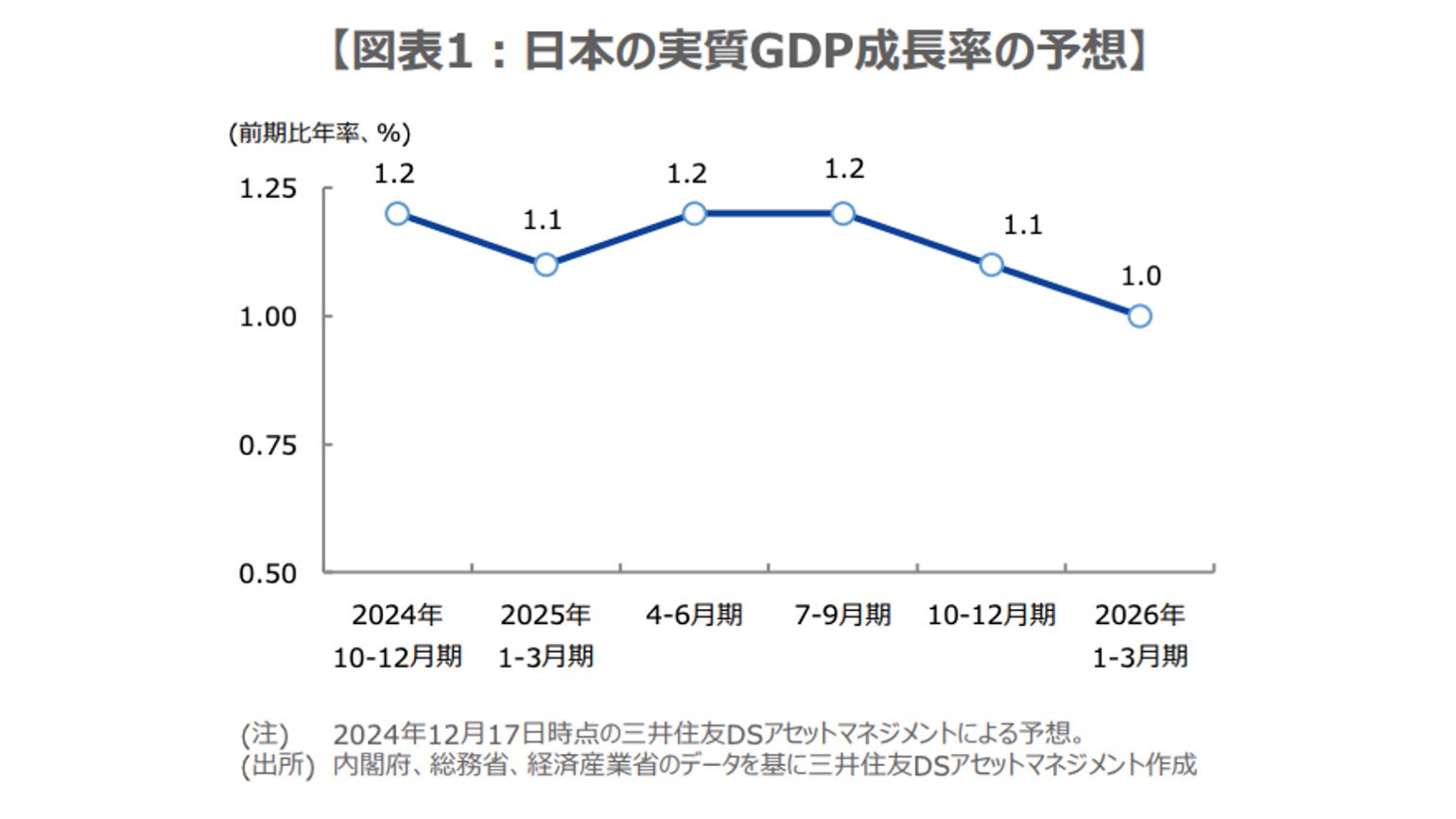

2024年7-9月期の実質GDP成長率は前期比年率+1.2%(改訂値)と、2四半期連続でプラス成長となった。10月以降の主要経済指標(鉱工業生産指数の資本財・総供給など)も踏まえ、三井住友DSアセットマネジメントは足元の国内景気は持ち直していると判断している。

また、12月の全国企業短期経済観測調査(短観)では、企業の強い設備投資意欲が確認されており、トランプ氏の米大統領選での勝利が企業心理に与える影響は、今のところ限定的とみられる。

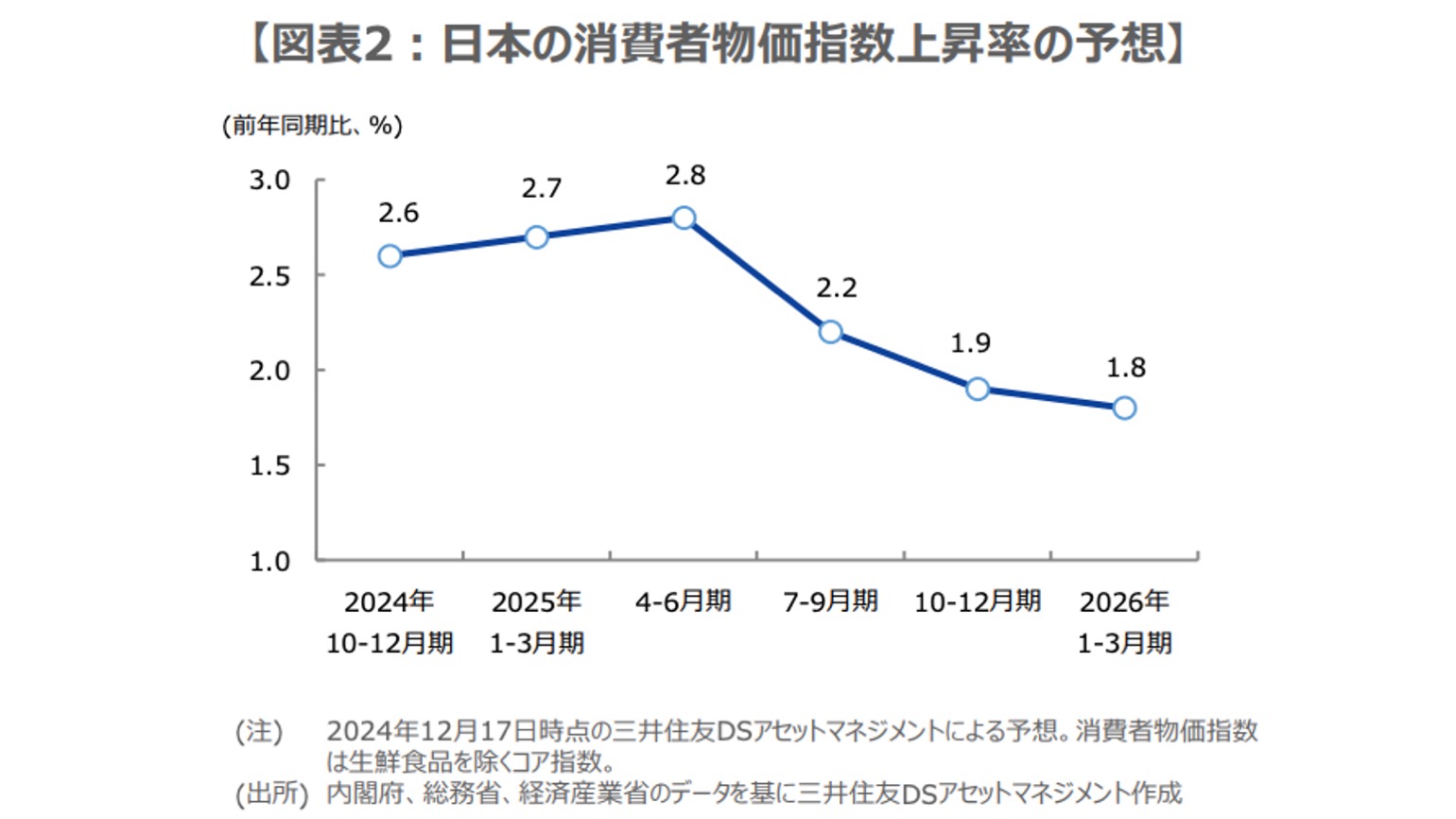

一方、物価に目を向けると、11月の消費者物価指数(生鮮食品を除くコアCPI)は、前年同月比+2.7%となり、10月の同+2.3%から伸びが大きく加速した。

これは電気・ガス料金の補助縮小が主因であり、その影響を受けない生鮮食品とエネルギーを除いたベースでは、同+2.4%(10月は同+2.3%)となっている。

ただ、+2.4%の伸び率は4か月連続の拡大となり、物価は緩やかな上昇基調をたどっていると考えられる。

■2025年の日本経済は成長軌道をたどりコアCPIは前年同月比+2%程度のモメンタムを維持へ

日本経済の先行きについては、賃金の増加、企業の旺盛な設備投資意欲、減税を含む経済対策などにより、成長軌道をたどるとみている。なお、弊社は2025年の賃上げ率は平均5.1%程度、年収103万円の壁の引き上げは、時期が2025年、引き上げ度合いは国民民主党の要求(178万円)の半分を想定。

実質GDP成長率の四半期予想は図表1のとおりで、2024年度は前年度比+0.5%、2025年度は同+1.2%を見込んでいる。

物価の先行きについては、輸入物価を起点とするコストプッシュ圧力が緩和する一方、賃金増加に伴うサービス価格の上昇が、物価の伸びを下支えすると考えている。

コアCPIの四半期予想は図表2のとおりで、2024年度は前年度比+2.6%、2025年度は同+2.1%を想定している。コアCPIは2025年度にかけて、振れ幅を伴いながら減速するものの、前年同月比+2%程度のモメンタム(勢い)を維持するとみている。

■日銀は2025年1月から2026年1月まで半年毎25bpの利上げへ、米関税引き上げには要注意

金融政策について、日銀は2025年1月の金融政策決定会合で公表する経済・物価情勢の展望(展望レポート)にて、国内の経済および物価、米国を中心とする海外経済を総合的に点検。無担保コール翌日物金利の誘導目標を0.25%程度から0.50%程度へ、25ベーシスポイント(bp、1bp=0.01%)引き上げると予想しており、その後は、半年に1回程度の緩やかな利上げペースを見込んでいる。

つまり、2025年7月と2026年1月に25bpずつ利上げが実施され、無担保コール翌日物金利の誘導目標は、2026年1月に1.00%程度となる見通しだ。

利上げ時期が後ずれするリスクの1つとしては、第2期トランプ政権による関税引き上げの実施があげられる。これにより、金融市場や経済に大きな混乱が生じれば、日銀は利上げを休止し、様子見姿勢を続ける可能性が高いと思われる。

構成/清水眞希