中期経営計画や決算発表等でよく見かけるEBITDAをご存知だろうか?「Earnings Before Interest Taxes Depreciation Amortization」の略で、読み方は「イービットディーエー」。税金と固定資産の減価償却費の影響を排除した利益のことを指す。

企業の収益力やキャッシュフローを計る際の指標とされるEBITDAは、どのようなメリットがあって使われるか、この記事で解説する。

中期経営計画にEBITDAを採用する企業を紹介

多くの企業が、中期経営計画を策定している。中期経営計画とは3~5年間の経営計画であり、投資家の視点に立てば、その企業が数年後どのような経営をし、目標を達成していくのかを見ることができる指標となる。中期経営計画では、その企業がどのような事業に注力していくかという定性的な内容に加えて、数値目標を掲げている企業もある。そのような数値目標をKPIというが、KPIのなかでよく採用されているのが、EBITDAだ。以下が、中期経営計画にEBITDAを採用している主な企業だ。

■セブン&アイHLD(3382)新中期経営計画2021-2025

「2025年財務目標 EBITDA1兆円以上 ROE10兆円以上 EPS成長率15%以上」

(参考)中期経営計画 | 企業 | セブン&アイ・ホールディングス

■NTT(銘柄コード:9432) 中期経営計画2023年5月12日

「2027年度に向けて成長のためのキャッシュ創出力を増大し、EBITDA約4兆円をめざす」

(参考)NTTグループ中期経営戦略『New value creation & Sustainability 2027 powered by IOWN』 | 経営方針 | 株主・投資家情報 | NTT

■クラレ(3405)

「EBITDA 1,000億円以上の水準を目指す」

(参考)中期経営計画 | kuraray

企業分析でEBITDAを利用するメリットは?

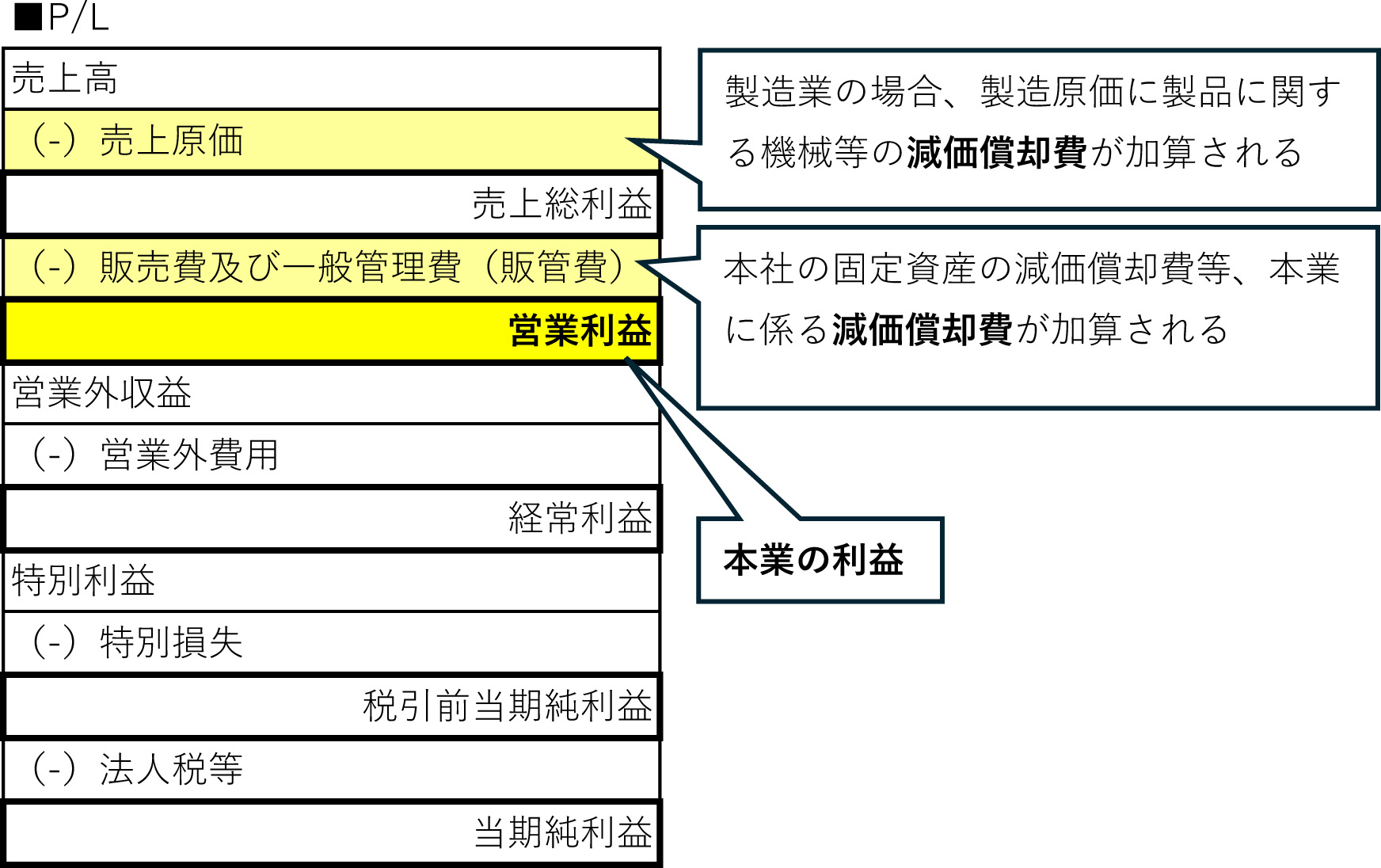

EBITDAは営業利益+固定資産の減価償却費で求められる。

なぜこのような計算となるかは、EBITDAが本業で稼いだキャッシュを示すためだ。本業の利益である営業利益に固定資産の減価償却費を加算することで、現金の流出のない減価償却費用を足し戻すことができる。そして、設備投資による毎年の費用計上の影響を排除することができる。また、営業利益であることで、その後に加減算される本業とは関係ない営業外損益や特別損益の影響がない数字になる。

通常、企業が公表する財務諸表のP/L(損益計算書)は、会計基準で定められている通り、売上高から固定資産の減価償却費を含めた売上原価、販管費を控除した営業利益、さらに営業外損益や特別損益、法人税等を控除して当期純利益が計算されている。ただこのような財務諸表の数字は、経営で企業価値を高めることとは直接関係ない数字が入っており、中期経営計画で当期純利益を使うようなROE(当期純利益÷純資産額)を数値目標で掲げても、計画通りに進まなかったときに経営責任なのか、その年に資産を売却した等その他の特別な事情はあったのか曖昧となってしまう。

中長期で株式に投資するうえでは、投資を検討する企業が将来成長するかどうかが重要である。

企業が将来成長するかどうかは、その企業が限られた資源をどのように分配したか、どの分野に投資したかなどが問われると考えれば、数年後にその企業が今よりどれだけ本業で多くのキャッシュフローを生み出せるようになったが重要となる。したがって、本業でどれだけ稼ぐことができるのかは、本業の利益である営業利益でもわかるが、そこには現金の流出を伴わない減価償却費が引かれた状態の数字となっている。減価償却費は、固定資産を取得したときに、その取得資産を取得時にいっきに費用計上するのではなく、その耐用年数に渡って少しずつ費用計上するものである。そのため、減価償却費自体は費用ではあるが、実際に現金を支出しているわけではない。そのため、EBITDAは、営業利益に現金流出を伴わない既に控除された減価償却費を改めて加算するのである。また、経営努力とは関係のない税金が含まれていないため、税金や特別損益が入っている純利益と異なり、その期間の経営責任が直接結びつく指標であるのだ。

もちろん株価は純利益を反映して動く可能性が高いが、中長期的に本業で成長できるのか、経営責任を果たせているのかを見るのであれば、中期経営目標等で掲げられているEBITDAの目標がきちんと達成できているのかを見るのはおすすめだ。

また、EBITDAは減価償却費や税金等その国独自のルールが適用されている数字が取り除かれていることから、海外企業も採用している指標であり、海外企業との比較がしやすい。

■まとめ

■EBITDAのメリット

・本業でキャッシュをどれだけ稼げているかが分かる

・目標に掲げていれば、達成できなかったとき責任が曖昧にならない

・中長期目標に掲げていて、進捗率が高ければ将来の企業価値が上がる可能性が高い

・海外企業と比較がしやすい

今注目されているセブン&アイHLDのEBITDA

現在カナダのアリマンタシォン・クシュタール(ACT)、創業家からの買収提案を受けているセブン&アイHLDも、中期経営計画で、前述の通りEBITDAをKPIとして掲げていた。

2025年の目標としてEBITDA1兆円以上を挙げている。2024年度第2四半期中間決算で、EBITDAは4,715億円(9月末時点の半期)、2024年度通期で9,758億円となり、2024年度は1兆円を達成することができなかった。ただ、EBITDAを1兆円近く生み出すこのような企業は、企業価値が高いと考えられる。これは海外企業と比較をしやすいという点で、EBITDAが高ければ買収する価値が高く、特に高いEBITDAを生み出す中核のコンビニ事業はACTにとって魅力的に映ったのかもしれない。

下方修正となりEBITDAも下方修正となり株価は8月まで2024年春の2,200円台から1600円近くまで下がっていたが、ACTの買収提案で高騰し、現在2,500円程度となっている。

ACTの買収提案を受けて、非中核事業である総合スーパーのイトーヨーカ堂、ロフト等は中間持ち株会社として、ヨークHDを新設し、2025年度はEBITDA1,000億円を目標としている。中核のコンビニ事業は、ACTか創業家どちらかの買収提案を受け入れると思われる。

(参考)2025年2月期 | 株主・投資家(IR) | セブン&アイ・ホールディングス

文/大堀貴子