「話題の新製品を試してみたい」「ストレス発散したい」という気持ちから、日頃ついつい浪費してしまったりしませんか?

そのお金の使い方、もしかしたら「浪費メンタル」になっているかもしれません。

浪費習慣を卒業して「貯金メンタル」を身につけることができれば、人生の満足度が上がるお金の付き合い方に変えることができます。

今回は、節約・投資系YouTuberの節約オタクふゆこ氏による著書『貯金はこれでつくれます 本当にお金が増える46のコツ』から一部を抜粋・編集し、初心者でも無理なく続けられる貯金・節約・資産づくりのヒントを紹介します。

投資では「リスク許容度」と「生活防衛資金」を重視すべし

投資に関して、もっとも大切な「大前提」をお伝えします。

それは、「リスク許容度」に沿った投資を行い、「生活防衛資金」を確保することです。リスク許容度とは、「投資した資産が、どれくらいまでならマイナスになっても耐えられるか?」ということです。

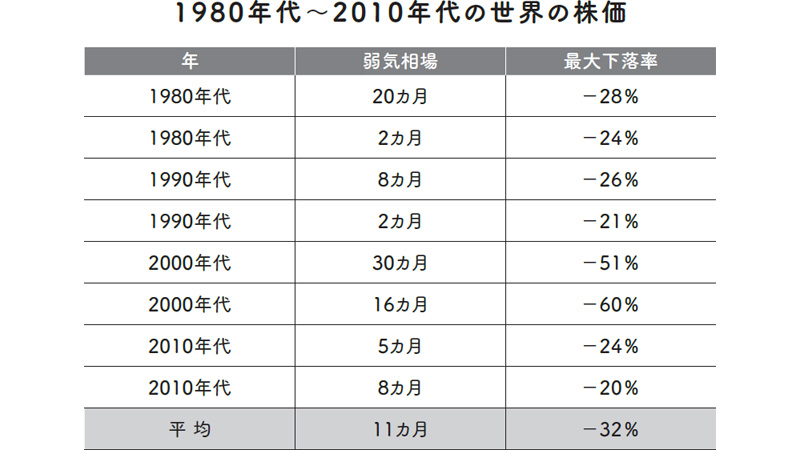

インデックス投資が長期的には右肩上がりなのは事実なのですが、下落はしばしば起こります。1980年~2019年のデータでは、20%以上の下落であれば、おおよそ5年に1回起きていますので、インデックスで15年以上の長期投資を行う場合、この程度の下落は3回以上起こっても、なにもショッキングな出来事ではなく、むしろあたりまえだと思っておいたほうがいいでしょう。

出所:バンガード・インベストメンツ・ジャパン

出所:バンガード・インベストメンツ・ジャパン

リーマンショックのとき、なんとS&P500の下落率は56.8%でした。

となれば、仮に今後もっと酷い下落が起きるとして、「例えば株価が70%下落しても、自分は耐えられるか?」と考えて投資額を決めましょう。

これが、「自分のリスク許容度を考えて投資をする」ということです。

例えば、次のような人がいたとして、

● 貯金額100万円

● 投資額100万円

● 資産額200万円

70%暴落すれば、

● 貯金額100万円

● 投資額30万円

● 資産額130万円

となります。

この下落に耐えられるかどうかは個々の状況によると思いますが、あなただったらどうでしょうか? この投資商品を保有し続けられるでしょうか?

長期投資の場合、こういった局面で売却せず保有しているだけのほうが、成績がいいことが多いというデータが出ています。つまり、下落局面であせって「損をしたくない」と思って売買をした結果、保有していただけの人より損をしてしまう可能性が高まるというわけです。

初心者でもやりやすく、もっとも合理的な投資は「優良な米国株または全世界株への長期投資」とされています。

しかし、もちろん途中で下落するという可能性もあります。つまり、下落時に売却しない決断ができるように、自分のリスク許容度を考えて、「暴落しても耐えられるだけの金額を投資する」ということが大事なのです。

こんなふうに、リスク許容度を超えた投資をしないことは株式投資を行ううえで基本中の基本です。余裕のない投資をしてしまうと、株価が下落して元本が目減りしたときに投資した資産を売却することになり、最悪の場合、生活そのものが立ち行かなくなってしまいます。

また、投資をはじめる際には、「生活防衛資金」をしっかり残したうえで行うことが必須です。生活防衛資金とは、日常生活で不測の事態に見舞われたときのために用意しておくべきお金のことです。

例えば、急に会社が倒産した場合、あなたがまだ若くて3カ月もあれば再就職ができると想定できるのなら、ひとまず3カ月分の生活費が生活防衛資金となります。でも、ある程度の年齢を重ねていて、再就職までに半年以上かかるという見込みなら、少なくとも6カ月分の蓄えが必要です。

株式会社ビズリーチの調査(2020年3月実施)によると、年代別で見た場合、年齢が高いほうが転職までに時間を要することが多いようです。「1カ月~3カ月未満」と回答した20代は46.2%だったのに対し、50代では27.7%にとどまりました。

そのほか、急な病気やケガで入院が必要になった場合、自営業であれば無収入になりかねませんし、医療費だってかかります。

生活防衛資金は、一般的に自分や家族の生活費の3カ月~6カ月分を用意しておくのが望ましいとされています。

話を戻しますが、「70%のマイナスなんて、メンタルも生活も耐えられないよ! 投資は怖いな、やっぱり現金を貯めよう……」と思った人もいるでしょう。

しかし、現金だって安心できません。インフレになってしまえば、金額そのものは同じでも、お金の価値は下がるからです。経済が成長すれば物価は上がっていくものですから、経済成長と連動して価値が高まる投資は大切なのです。

ここまでにおける、わたしが考える株式投資の要点をまとめます。

● インフレ対策として投資は必要

● 投資のなかでも、もっとも再現性があって合理的といわれているのがインデックス投資

● 将来、過去データよりも悪い結果になったとしても、インデックス投資はコストが低い傾向にある

過去のデータどおりの未来になると仮定すると、インデックス投資がもっとも合理的であり、仮に過去データよりも酷い暴落が訪れたとしても、コストが低いインデックス投資であれば、コストが高い他の投資よりもダメージを小さくできる可能性が高いということになります。

つまり、あらゆるリスクを考慮したうえでも、現在のところは「低コストでできる、長期でのインデックス投資」における期待値が高いと判断することができると考えます。

ただ、気に留めておいてほしいこともあります。

つみたてNISAに関するネット記事などでは、「複利効果で資産が雪だるま式に増える」といったことがアピールされています。そのため、一部では「買ったら増えるんでしょ?」というお手軽な雰囲気が蔓延し、リスク許容度以上の投資をしてしまう風潮が高まっているとも感じているのです。

しかし、実際にリターンを出すには長期保有が大前提で、お金に困って短期で売ろうとすれば、資産がマイナスになることだってある――。リスク許容度を踏み越えることはもちろんのこと、生活防衛資金まで投資につぎ込んでしまうことのないように、くれぐれも注意してください。

☆ ☆ ☆

『貯金はこれでつくれます 本当にお金が増える46のコツ』

『貯金はこれでつくれます 本当にお金が増える46のコツ』

著者:節約オタクふゆこ

発行:アスコム

【Amazonで購入する】

【楽天ブックスで購入する】

節約オタクふゆこ

1993 年2 月14日生まれ、自らを「節約オタク」と称する節約・投資系YouTuber。理系の大学院修了後に開発職として電子系メーカーに就職したものの、将来のお金に対する不安を拭えなかったことがきっかけでお金について学ぶ。その後、奨学金477 万円を返済しながら1カ月10 万円で生活し、年間300 万円を貯金、20 代で資産1000 万円を達成。現在は脱サラしてフリーランス。2021 年から運営しているYouTube チャンネル「節約オタクふゆこ」は日常的な節約法のほか、投資についての動画も初心者向けに配信して人気を集め、チャンネル登録者数は58万人を超える(2024 年12月時点)。

構成/DIME編集部