「話題の新製品を試してみたい」「ストレス発散したい」という気持ちから、日頃ついつい浪費してしまったりしませんか?

そのお金の使い方、もしかしたら「浪費メンタル」になっているかもしれません。

浪費習慣を卒業して「貯金メンタル」を身につけることができれば、人生の満足度が上がるお金の付き合い方に変えることができます。

今回は、節約・投資系YouTuberの節約オタクふゆこ氏による著書『貯金はこれでつくれます 本当にお金が増える46のコツ』から一部を抜粋・編集し、初心者でも無理なく続けられる貯金・節約・資産づくりのヒントを紹介します。

お金の不安をなくしたければ「貯蓄率」をアップせよ

ここまでを読まれて、「なんやかんやいうけれど、それでもやっぱり収入アップが大きかったんでしょ?」という声もあるでしょう。

それはもちろん、否定しません。極端な話、手取りの年収が1000万円の人は、生活費に700万円を使っても、約4年で1000万円が貯まってしまうのだから、収入の力は偉大です。

ただし、年間700万円を使う人にとっては、1000万円の貯蓄はあまり安心にはつながらないでしょう。なぜなら、その人にとっては、「1年ちょっとの生活費にしかならないから」です。

でも、年収が500万円で300万円の生活費を使っている人であれば、1000万円は「約3年分の生活費」という大きな安心につながります。仮に「生活費3年分の貯蓄」が安心感のラインだとしたら、700万円を使う人は2100万円が必要ということになります。

なにがいいたいかというと、わたしたちの貯蓄による安心感は「年収」ではなく、「貯蓄率」で決まるということです。

貯蓄率とは、「手取り収入に対して、どのくらいの貯金ができたか」を表す数値です。貯蓄率が高いということは、おのずと収入に比して生活の支出額(生活費)が低いため、「何年分の生活費か」という点で、貯蓄額の価値が高くなります。

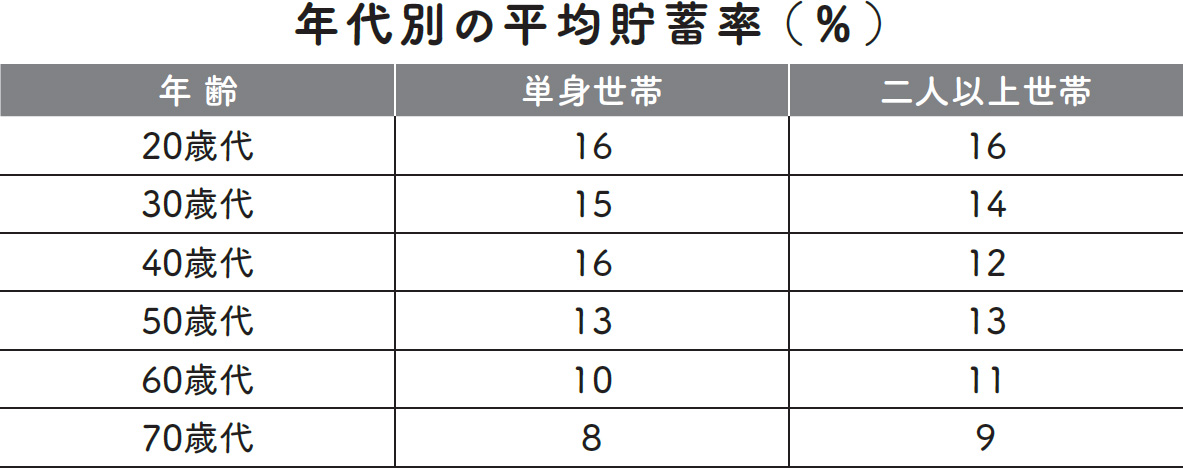

金融広報中央委員会がまとめた統計データによると、平均貯蓄率はおよそ8%~16%で、20代は「単身世帯」でも「二人以上世帯」でも16%が平均です(「令和4年家計の金融行動に関する世論調査」)。つまり、年収300万円(手取り約240万円)なら年間で38万4000円、年収500万円(手取り約400万円)なら年間64万円くらいが一般的な貯金額ということです。

みなさんは、ざっくりどのくらいの貯蓄率になるでしょうか。

もともとズボラで浪費ばかりしていた以前のわたしにとって、貯蓄率16%は雲の上のような数字です。当時のわたしの貯蓄率は、5%程度でしょう。しかし残念ながら、5%はもちろんのこと、平均貯蓄率の16%でも、長い人生に安心を得られるほどの貯金額には達しないのです。

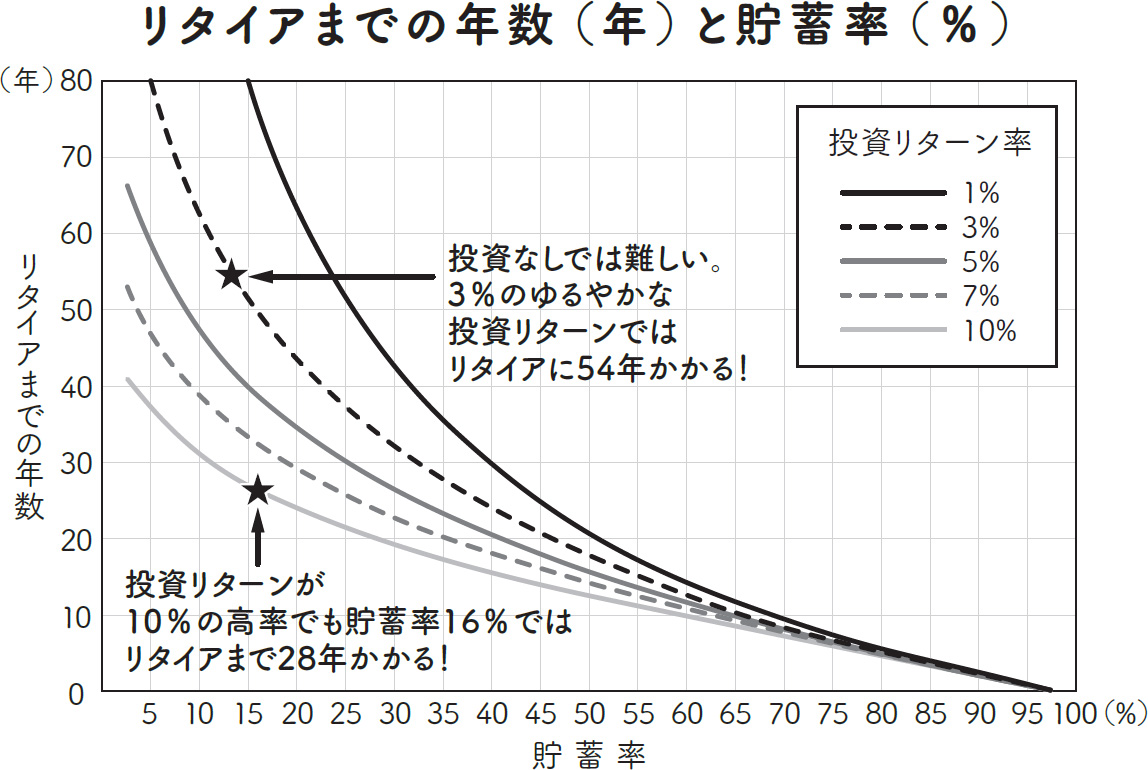

下のグラフは、FIREの世界ではバイブルのように扱われる、クリスティー・シェン/ブライズ・リャン著『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』(ダイヤモンド社)に記されているグラフを、わたしなりに見やすく整理したものです。

この本では、「FIREには年間支出(生活費)の25倍の資産が必要」としたうえで、具体的に早期リタイアまでの年数をグラフで示しています。

縦軸を「リタイアまでの年数」、横軸を「貯蓄率」とし、いまの資産を投資に回した場合の「投資リターン率」によってグラフの傾きが変わっています。

平均貯蓄率の16%は、前ページのグラフではほぼ左隅です。貯金をすべて投資に回し、なおかつ投資に回した分が安定して10%のリターンを生む状態だとしても、FIREできる資産が貯まるまでに28年かかります。

まして、投資のリターン率が3%なら54年かかってしまい、現実的に見てFIREは不可能だということがわかります。

出所:金融広報中央委員会「令和4年 家計の金融行動に関する世論調査」

出所:金融広報中央委員会「令和4年 家計の金融行動に関する世論調査」

出所:『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』(ダイヤモンド社)掲載のデータを一部改変

出所:『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』(ダイヤモンド社)掲載のデータを一部改変

■FIREを目指すなら投資率より貯蓄率

具体的な数字にしてみましょう。年収500万円(手取り約400万円)で貯蓄率16%の場合、336万円は使ってしまうけれど、毎年64万円は貯金できている状態です。年間64万円も貯金していると聞くと、「しっかりしている人だな」という印象を持つのではないでしょうか。

でも、FIREに必要な「年間支出の25倍」にあたる8400万円(年間支出336万円×25年)には、この貯金だけでは100年かかっても到達できません。

では、「投資をして投資リターン率を高めればいいじゃないか」と思っても、投資の成否はあくまで市場経済で決まる不確実なものです。投資先を選ぶことはできても、自分でリターンを確実にコントロールすることなどできません。

それなら、自分でコントロールできて、しかも投資効率よりもFIRE達成の可能性を高めてくれる貯蓄率を上げていくほうがいいのです。

もちろん、なかには投資で年利10%以上の利益を得ることに成功している人もいます。そのため、「節約して貯蓄率を高めるより、投資のリターンを高めればいいんだ!」と考える勝負師気質の人もいるでしょう。

でもそれは、ひと握りの人しか成功できない難易度の高い道です。一般的に手堅い投資とされているインデックス投資のリターンは、おおよそ年率5%~6%程度です。そこで、成長性のある個別銘柄株を買うなど、インデックス投資以上の成績を目指す「アクティブ投資」を行えば、FIREの達成は早くなるはずです。

しかし、アクティブ投資で実際にインデックス投資以上のリターンを得られるのは、プロのファンドマネージャーですら、1割以下といわれる厳しいものです。まして、プロではないみなさんがアクティブ投資をすれば、一時的に成功することはあっても、長期的にトータルでインデックス投資の年率5%~6%のリターンを上回ることは、非常に難しいと考えるべきでしょう。

出所:『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』(ダイヤモンド社)掲載のデータを一部改変

出所:『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』(ダイヤモンド社)掲載のデータを一部改変

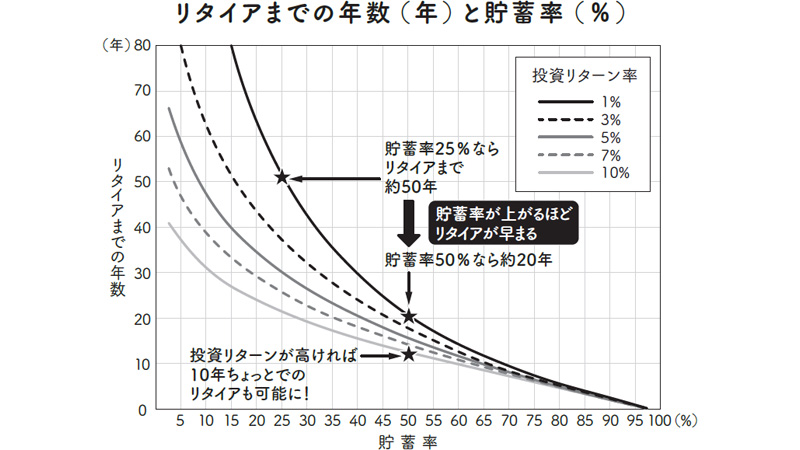

それよりも、貯蓄率を高めるほうが、確実にFIREの実現は早まります。上のグラフは、先ほどの「リタイアまでの年数と貯蓄率」のグラフです。貯蓄率を50%にすれば、投資リターン率が1%でも20年ちょっとでFIREを達成することができるのです。

年収500万円(手取り約400万円)なら、年間支出を200万円に抑え、残り200万円を貯蓄しつつ投資に回すということです。

そうすれば、20年と少しの期間で資産が5000万円(年間支出200万円×25年)となり、以降も同じ生活レベルを維持すればFIREは実現します。

「半分も貯蓄に回すなんて無理だよ」。そういいたくなるかもしれません。しかし、ズボラで浪費癖があるはずのわたしでも、実際にできてしまったのです。

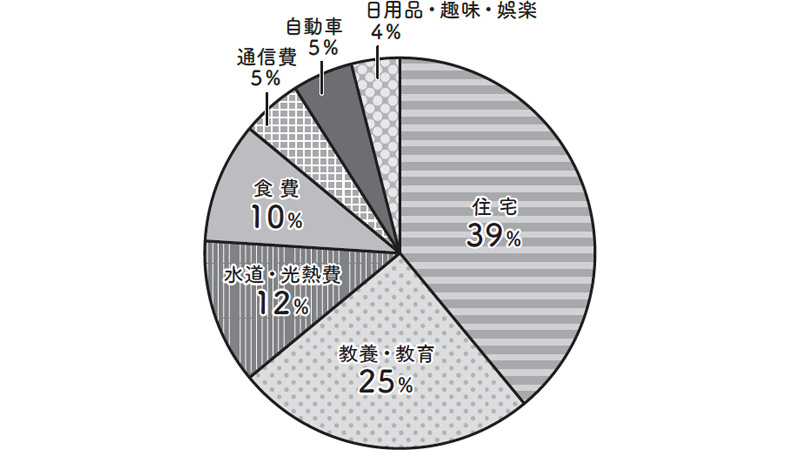

下の表は、わたしが転職してFIREを目指しはじめ、ゴリゴリの節約生活を行っていた2020年9月の生活費の内訳です。

手取りの収入約24万円に対し、支出は約11万円、貯金は約13万円です。

「家賃4万円台、食費1万円台って、どんな生活だよ?」とツッコミたいところはあると思いますが、詳細な節約内容は第3章や第4章でお伝えします。

転職によってストレスが激減し、金融知識と節約意識を高めた結果、節約生活を開始した2019年には毎月の支出(生活費)を15万円以下に抑え、年間250万円の貯金に成功。翌2020年には年間300万円貯金を目指し、毎月の支出を最少で10万円台にまで落としていました。

計画どおり、2020年12月に年間貯蓄300万円を達成し、さらにモチベーションが上がって翌2021年にはコンスタントに生活費は月10万円台をキープ。

節約習慣が貯蓄の成果を生み、それが喜びや快感となって節約がどんどん楽しくなる―。

これが、わたしがみなさんに提唱する「貯金メンタル」です。

ここで注目してほしいのは「貯蓄率」です。当時の手取りの年収は470万円のため、「貯蓄率64%」を達成。20年以内のFIRE達成も夢ではない貯蓄率50%超を「本当にやってしまうヤツがいる!」という事実を、みなさんに知っていただきたくてこの家計簿を公開しました。

さらにつけ加えると、先ほどの支出のうち「教養・教育」の2万6971円は、実は奨学金返済です。それがなければ貯蓄率は70%を超え、20年以内のFIREは確実になります。

■「小さなことの積み重ね」がお金の不安を解消してくれる

「貯蓄率60%」は、かなりインパクトがあるので、「節約オタクが、なりふり構わず節約を頑張ったんだろうな。まあ自分にはできないけど……」と引いてしまうかもしれません。

でも、特別なことはなにもしていません。わたしはファイナンシャルプランナーなどのお金の専門家ではありませんし、歯を磨くのも、お風呂に入るのも面倒だと思っているような、ズボラ人間です。

そんなわたしが、なぜここまで節約できたのか?

それは、

「毎日少しずつ時間をつくって自分のストレスと向き合ってみる」

「お弁当づくりのために週末に1週間分の野菜を切る」

「格安スマホへの乗り換えのために、15分だけ調べ物をしてみる」

そんな、小さなことだけをひたすらやっていたからなのです。

一つひとつの作業は、どれも簡単で誰にでもできてしまうことばかり。その小さな積み重ねが、大きな成果となって表れたのです。

積み重ねたことの具体的な内容については、この本の第3章、第4章で書いていきます。

節約の力ってすごくないですか?

「これなら自分にもできるかもしれない」と思えてきませんか?

「老後2000万円問題」など、将来のお金の不安は尽きませんし、2023年は増税問題がメディアで取り沙汰され、SNSでもたくさんの不安の声を見聞きします。

そんな「お金の不安」から解放されるには、めちゃくちゃ稼ぐ必要はないのです。無駄な支出を減らして資産を蓄えることでも、お金の不安から解放されるのだと、わたしは実体験から知ることができました。

わたしは、まだFIREを達成できていませんが、「1年間で300万円貯金できた」という実績を得たことで、「わたしは大丈夫だ。この先もきっとお金の不安なく生きていける!」という自信と安心を得ることができたのです。

ぜひみなさんにも、この安心感と万能感を体験してほしいと思います。

わたしがみなさんにお伝えすることが「たくさん稼ぐ方法」なら、きっと自分の持つすべてのノウハウを伝えることはできないでしょう。なぜなら、すべてを伝えたら〝競合〞になってしまうからです。

でも、節約は誰とも競合しません。だから、なにも隠すことも惜しむこともなく、みなさんにおすすめできます。

そして「わたしにもできるかな?」と問われれば、はっきりといえます。

「あなたにも、絶対にできます!」

もし、すでに少しでも貯金できているなら、才能ありです。

貯金がなくても、浪費がすごくても、この本を手に取っている時点で、みなさんは「変えよう!」という意識を持った、「伸びしろの塊」だと思います。

はじめは我慢することが増えたような気がしてつらい思いになることもあるかもしれませんが、それを乗り越えれば「貯金メンタル」は必ず育っていきます。わたしのできる限りの経験を本書でお伝えしますので、お金の不安から解放される日まで、一緒に頑張りましょう!

☆ ☆ ☆

『貯金はこれでつくれます 本当にお金が増える46のコツ』

『貯金はこれでつくれます 本当にお金が増える46のコツ』

著者:節約オタクふゆこ

発行:アスコム

【Amazonで購入する】

【楽天ブックスで購入する】

節約オタクふゆこ

1993 年2 月14日生まれ、自らを「節約オタク」と称する節約・投資系YouTuber。理系の大学院修了後に開発職として電子系メーカーに就職したものの、将来のお金に対する不安を拭えなかったことがきっかけでお金について学ぶ。その後、奨学金477 万円を返済しながら1カ月10 万円で生活し、年間300 万円を貯金、20 代で資産1000 万円を達成。現在は脱サラしてフリーランス。2021 年から運営しているYouTube チャンネル「節約オタクふゆこ」は日常的な節約法のほか、投資についての動画も初心者向けに配信して人気を集め、チャンネル登録者数は58万人を超える(2024 年12月時点)。

構成/DIME編集部