「話題の新製品を試してみたい」「ストレス発散したい」という気持ちから、日頃ついつい浪費してしまったりしませんか?

そのお金の使い方、もしかしたら「浪費メンタル」になっているかもしれません。

浪費習慣を卒業して「貯金メンタル」を身につけることができれば、人生の満足度が上がるお金の付き合い方に変えることができます。

今回は、節約・投資系YouTuberの節約オタクふゆこ氏による著書『貯金はこれでつくれます 本当にお金が増える46のコツ』から一部を抜粋・編集し、初心者でも無理なく続けられる貯金・節約・資産づくりのヒントを紹介します。

「つみたてNISA」で手間をかけず長期投資

長期投資は、長期であればあるほど、投資のタイミングによる利益の差は薄れていきます。

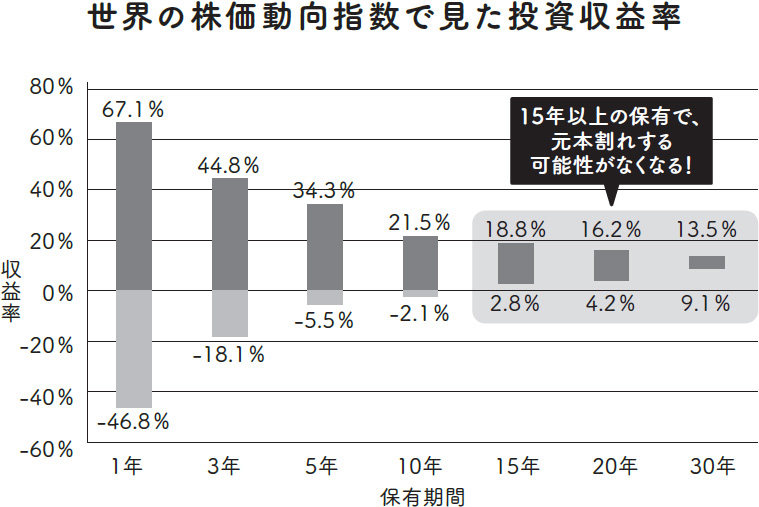

下にある図は、先進国インデックス指数における1969年12月末から2012年7月末までの約43年間のデータです。これは先進国を前提としていますが、全世界株式や米国株式も同じ傾向にあります。

出所:Bloomberg

出所:Bloomberg

株価動向指数:MSCI WORLD INDEX

(米ドルベース、税引前配当込み、1969年12月末~2012年7月末の月次データより計算)

一番左はインデックスファンドの先進国株を、その約43年間のどこかで「1年保有」した場合のリターンの幅を表しています。最悪のタイミングで投資したならマイナス46.8%の大損で、最高のタイミングなら67.1%の利益を得られたということです。

それが、保有年数が長くなるにつれ、損失と利益の幅が小さくなり、15年保有では最悪のタイミングでも年リターンがマイナスにならなかったのが見て取れます。

つまり、過去のデータどおりの未来が訪れるとするならば、先進国インデックスファンドは、どのタイミングで投資をしても15年間保有すれば損をしないということになります。さらに30年も保有すれば、最高でも13.5%、最低でも9.1%の利益が出ていて、投資のタイミングによる差がほとんどありません。

なお、チャールズ・エリスが書いた『敗者のゲーム』(日本経済新聞出版)という世界100万部突破の投資の名著には、以下のように書かれています。

15年間のプロのマネジャーの成績を見ると、90%はインデックス投資に及ばない。さらに、勝っているマネジャーの成績も時間とともに確実に低下する。このため、儲けようとしてアクティブに売買すると、「敗者のゲーム」となる。(『敗者のゲーム』より引用)

インデックス以上の成績を目指すアクティブ投資で、インデックス以上のリターンを得られるのは、プロのファンドマネージャーでも1割以下。つまり、投資初心者がタイミングを読んで儲けようとしても、「結局インデックスを持ち続けるだけの長期投資にはほぼ勝てない」という事実があります。

要するに、長期投資をするなら、自分で個別銘柄株を買うより、インデックス投資に任せるのが最強と考えられるということです。

そこで、インデックスファンドへの投資でおすすめしたいのは、一括投資や不定期の追加投資ではなく、毎月少額で投資を行う長期の積立投資です。積立投資における最大の利点は、買いはじめるタイミングをあまり気にしなくていい点です。

例えば、いまから毎月5万円ずつインデックスファンドに積立投資をしていった場合、株価が全体的に下がり、しばらく投資利益はマイナスになる可能性があります。

でも、10年以上の長期投資での積み立てなら、株価の急落はあまり関係ありません。急落後も積み立て続けるので取得額は平均化されていきますし、世界の経済成長が続けば、長期的には株価は回復すると考えられます。

長期の積立投資は、先のグラフに表れていたような、これから株価が上がるベストなタイミングと、下がってしまう最悪のタイミングの両方を抱え込んでいきます。そのうえで、積み立ての年数が長ければ長いほど、マイナスになる可能性は低くなっていくということです。

投資をする以上、株式や経済の勉強をしたほうがいいのは間違いありませんが、初心者の方がまずやってみようと思ったときには、インデックスファンドの長期積立投資が取り組みやすいと思います。

■制度を知り賢く活用することでお金の不安から身を守る

さらに、その投資を「つみたてNISA」で行えば、利益に対して税金を支払わずに資産形成を進めることができます。

まずは節約生活で投資資金―つまり〝種銭〞をつくり、新NISA制度における上限額までインデックスファンドの長期積立をすることを目指すのが、いい目標になると思います。生涯投資総額の上限はあるものの、より長期の投資ができるようになり、大きな資産を得るチャンスが広がっています。

このほか、非課税でのインデックスファンド長期積立投資では「iDeCo(イデコ)」の併用も効果的です。

「iDeCo」とは、公的年金(国民年金・厚生年金)にプラスして、給付を受けられる私的年金制度のひとつです。公的年金と異なり、加入は任意。預金や投資信託など自分が選んだ商品で運用したあと、掛金とその運用益との合計額をもとに年金または一時金で受け取ることができます。

ただし、こちらは60歳まで資産を引き出すことができないため、年齢が若ければ若いほど資金拘束される時間が長い(=引き出せない)点に注意が必要です。

ただ、先にも説明したように、インデックス投資は長期の運用になるほどリターンがプラスに収束していく傾向があります。逆に、投資期間が3年程度のような短期間では、マイナスになる可能性も十分にあります。そう考えると、60歳まで引き出せないiDeCoは、一時の不安感に左右されずに確実な長期投資ができるためおすすめといえるでしょう。

ただし、若いうちは貯金もあまりなく、収入も少ないため、投資への定期的な支出が日常生活への圧迫となりかねません。節約は大事ですが、自分の人生において大切なことにもお金を使えなくなってしまっては本末転倒です。

みなさんのいまの年齢や資産計画、目標に合わせてベストな選択をしてください。

日本政府がNISAを拡大する背景には、「資産所得倍増プラン」という政策があります。これは簡単にいえば、国民に投資を促しお金を循環させることで企業を成長させ、同時に国民の金融資産も増やしながら、日本経済を成長させようという考え方です。

活用する人はしっかり活用して資産を増やしています。その結果、「国民の家計が潤っている」と政府がみなせば、あまり考えたくはありませんが、増税がさらに進むことも考えられます。

でも、そのときにNISAもなにも活用せず投資もしないでいたら、いまより家計が苦しくなることはあきらかです。

これはもちろん、政治学者でも経済学者でもない素人のわたしの推測ですが、「将来のリスク」を想像し、それに対してできる限りの準備をすることは、お金の不安から身を守るために大切なことであると考えます。

☆ ☆ ☆

『貯金はこれでつくれます 本当にお金が増える46のコツ』

『貯金はこれでつくれます 本当にお金が増える46のコツ』

著者:節約オタクふゆこ

発行:アスコム

【Amazonで購入する】

【楽天ブックスで購入する】

節約オタクふゆこ

1993 年2 月14日生まれ、自らを「節約オタク」と称する節約・投資系YouTuber。理系の大学院修了後に開発職として電子系メーカーに就職したものの、将来のお金に対する不安を拭えなかったことがきっかけでお金について学ぶ。その後、奨学金477 万円を返済しながら1カ月10 万円で生活し、年間300 万円を貯金、20 代で資産1000 万円を達成。現在は脱サラしてフリーランス。2021 年から運営しているYouTube チャンネル「節約オタクふゆこ」は日常的な節約法のほか、投資についての動画も初心者向けに配信して人気を集め、チャンネル登録者数は58万人を超える(2024 年12月時点)。

構成/DIME編集部