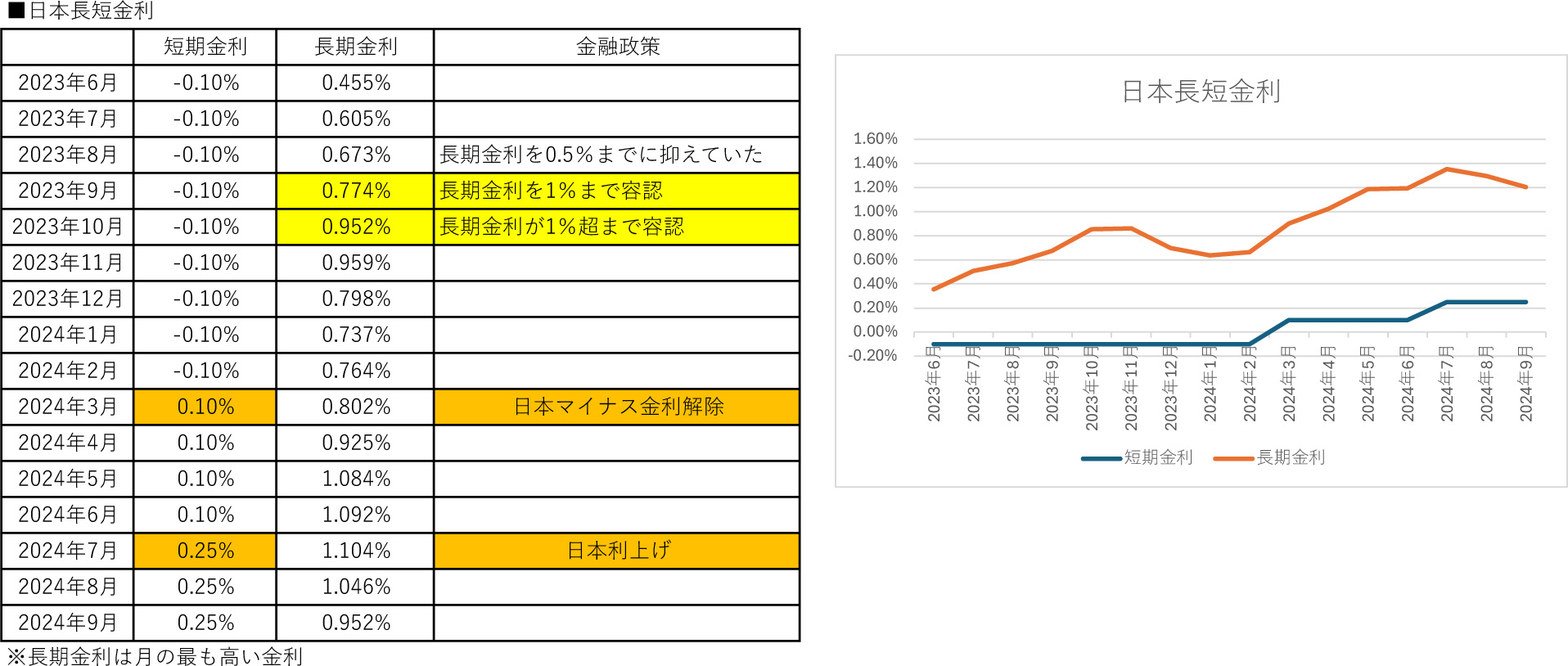

日銀が、2023年は長期金利の上昇を容認し、2024年は短期金利を引き上げた。その結果、国の財政を賄う国債の金利が上がることになるが、果たして国の財政は大丈夫だろうか?

短期金利はどれくらい上昇した?

(参考)財務省 国債金利情報

(参考)財務省 国債金利情報

日銀は、これまでずっと長期金利を0.5%までに抑えていたところを、2023年9月に1%まで、10月には1%超まで容認することなり、それを受けてそれまで0.5%を超えて上がることがなかった長期金利が、0.8%まで上がり、2024年には1%前後で推移している。これを受けて各銀行の長期固定金利の住宅ローンの適用金利が軒並み上がった

さらに、2024年に入ってから日銀は、3月に短期金利のマイナス金利を解除し、7月には0.25%まで利上げした。今後さらなる利上げの可能性もある。

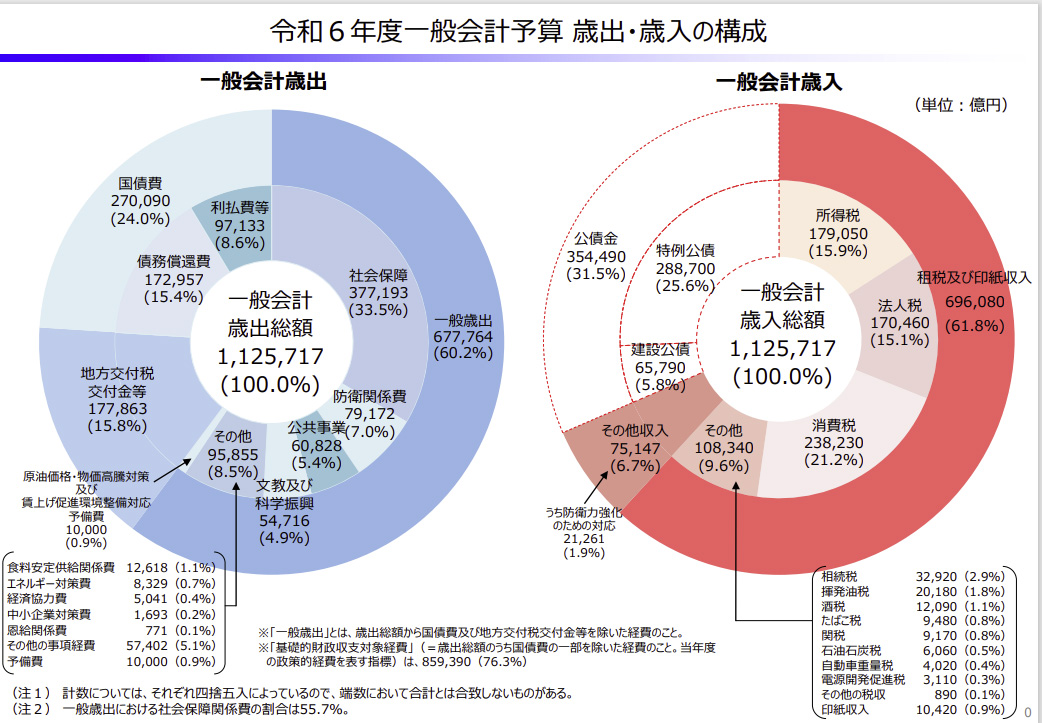

国の収入の内訳とは?

(参考)財務省 令和6年度一般会計予算 歳出・歳入の構成

(参考)財務省 令和6年度一般会計予算 歳出・歳入の構成

002 (mof.go.jp)

国の支出を「歳出」というが、国は主に、健康保険や年金、介護保険等の社会保障、防衛費、公共事業費、地方への交付金に歳出している。

一方、国の収入である「歳入」は主に税収による。2023年度の国の税収は約72兆円と4年連続で過去最高を更新した。企業業績が好調であることから法人税、消費税、所得税の税収が伸びた。それでも、歳入のうち、31.5%は借入金で賄われている。歳入が過去最高でも借入れがないと、財政が立ち行かない状態なのだ。

国の借入は主に国債だ。国が発行している債券で、個人でも購入できる。国債は日本で発行される債券で最も安全な債券であるから、最も金利が低く、この国債金利を基準にそのほかの債券の金利が決定される。国債を発行しているということは、借入を常にしていることとなり、同時に借入金の利息支払いや償還時の返済が必要となる。

赤字国債とは?

赤字国債とは、「特例国債」のことを指す。国債で、利払いや償還する財源を税収とする国債を普通国債いい、その普通国債を発行根拠により、「建設国債」、「特例国債」、「復興債」とに分けることができる。本来、国の歳出は借入により行ってはならないこととされているが、公共事業費等に限り建設国債として国債による借入を行ってよいこととされている。ただ、この建設国債を発行しても歳入が不足するときは、公共事業以外でも特例により、国債を発行して借入してもよいこととされ、これを特例国債、いわゆる赤字国債という。

(参考)高齢化で増え続ける社会保障費 財務省 (mof.go.jp)

(参考)高齢化で増え続ける社会保障費 財務省 (mof.go.jp)

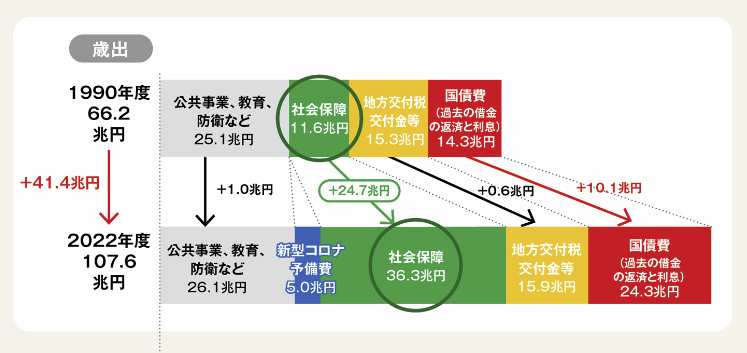

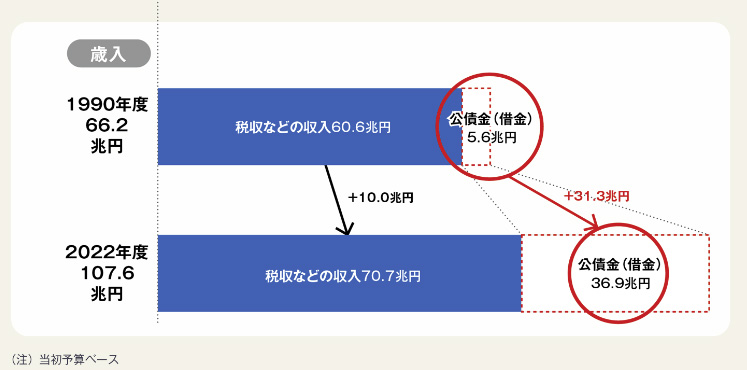

上グラフは、1990年度と2022年度の歳入と歳出を比べたものだ。

歳出を見ると、1990年度と比べて公共事業等にかかる歳出金額は大きく変わらないが、少子高齢化により、年金への国庫負担の増加、健康保険や介護保険にかかる負担増加等で社会保障にかかる歳出額が大幅に増え、約25兆円歳出増となっている。一方、歳入の方も税収が増えたが、10兆円の税収増では社会保障費の増加を補えるほどではなく、公共事業費以外でも発行できる赤字国債の発行によりなんとかしている状況だ。借入は利息の支払いを伴うものだから、歳出における借入にともなう歳出も雪だるま式に増えていってしまっている。そのため、まず赤字国債の発行自体をできるだけ減少させることが急務である。

国債は日銀が買うから安心?

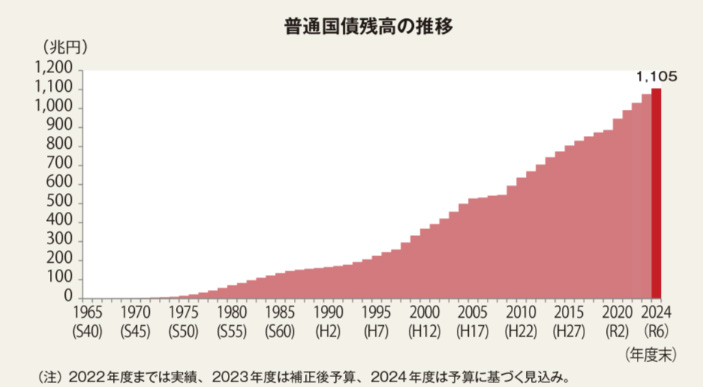

赤字国債発行により、社会保障費等増加による歳出増をなんとか賄った結果、債務残高は雪だるま式に増え、2024年予算で債務残高が1,105兆円に上り、GDPの2倍超、GDPに対する債務残高は先進国で最も高くなっている。

このような状態で、日本の国債はどのように評価されているのか?

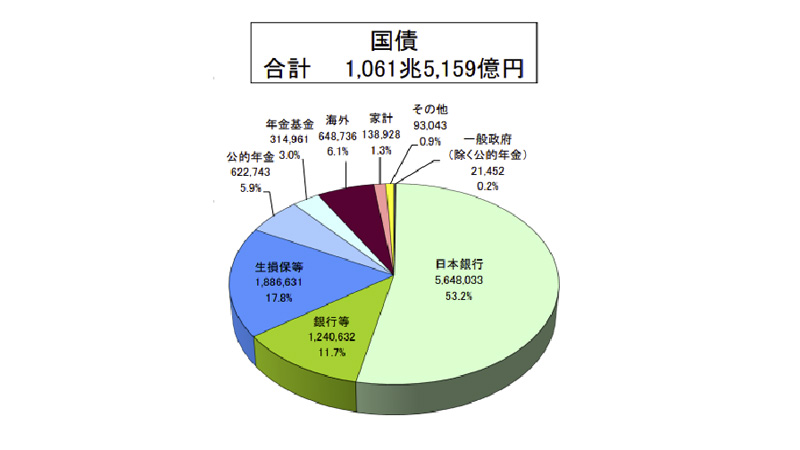

日本国債の格付けは、S&PがA+(安定的)、ムーディーズがA1(安定的)としており、債務額がGDPに比してこんなに大きくても、債券の安全性は高いとされている。このように判断されるのはなぜか。これは日本の中央銀行である日本銀行(以下、日銀という。)がその国債の大半を購入しているからである。

(参考)財務省 国債等の保有者別内訳

(参考)財務省 国債等の保有者別内訳

breakdown.pdf (mof.go.jp)

さらにいえば、日銀の資金は国民の貯金である。日銀は『銀行の銀行』として民間金融機関が日銀に当座預金として預けているが、その預金のもとは個人や法人の預金である。日本の個人の金融資産の合計は、2024年6月末時点で2,212兆円の過去最高額となり、そのうち50%超は預金・現金であり1,127兆円に上る。一方、アメリカは人口が日本の約2.7倍で個人の金融資産が1京7,517億円※にも上るが、その40%を株式等で運用しているため、預金・現金は2,050兆円と日本より少ない。

この豊かな個人預金で担保され、日銀は多くの国債を購入することができるのだ。この金融資産は不景気となっても大きくは減少する可能性は低く、日銀を支えることができている。そして、日銀が国債を半分近く保有している限り、国債は安全性が高く、すなわち金利も低く保つことができる。

国債金利は、安全性が高ければ低い金利でも発行できる。また、日銀はこれまでデフレから脱却するために国債を購入することで金利を低金利に抑えてきた。しかしながら今後、金融正常化に向けて金利が上昇すれば、利払い費用の負担が増えていくことになる。

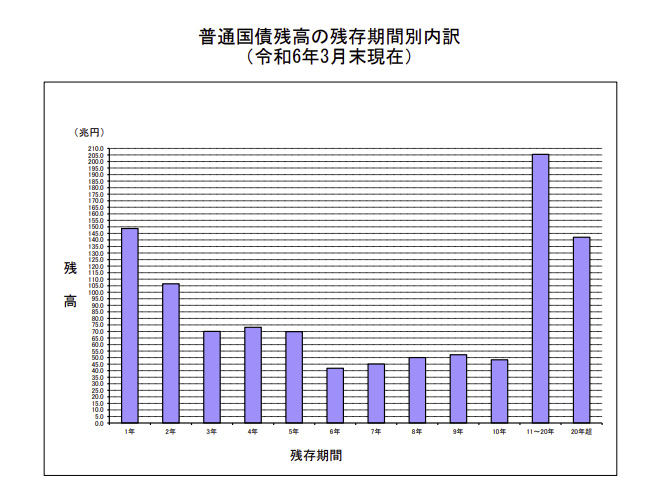

財務省 普通国債残高の残存期間別内訳

財務省 普通国債残高の残存期間別内訳

zandaka06.pdf (mof.go.jp)

例えば、1年以内の国債は約149兆円あるが、金利が0.1%でも上がれば利払い費用が1,490億円増える。今後金利が少しでも上がっていけばこの利払い費用は増えていく。利払いを受ける側の利息収入は、約半数を持つ日銀の収入増につながり、その他の国債を保有する個人や金融機関の収入増にもつながり、結局はその金融商品を保有する個人に還元される可能性もあるが、結局は国債の利払いが増えることは歳出増につながり、国債の発行額が増えて次世代に負担を回すか、または増税につながり結局はつけを払わなくてはいけなくなる。

日銀が国債を購入していることから、国債の安全性は保たれ、その国債により借入ができる国の財政もすぐにどうかなるということはないが、結局は将来このツケを払うことになるだろう。

※1ドル=143円換算

(参考)

資金循環の日米欧比較 (boj.or.jp)

文/大堀貴子