デメリットは2つ (1)現金として出金できない (2)残高の保証がない

デメリット(1)現金として出金できない

IDAREは銀行預金ではなく、プリペイドカードとしての機能であるため、一度IDAREに残高をチャージすると現金として出金することはできず、VISA決済での支払いにしか利用できないデメリットがある。

「貯金の成功体験」と銘打っているとはいえ、その貯金を使う先はVISA決済しかできないので、急に現金が必要になったときに不便さを感じる。しかし、現在の社会ではVISA決済が利用できないシーンはほとんどないと言えるので、大きく困ることはないはずだ。

デメリット(2)残高の保証がない

大きなリスクがあるとすれば、残高の保証がないこと。IDAREに限らずプリペイドカード発行を行なっている業者全てに言えることだが、銀行預金には預金保険で1000万円までの保証がある一方、IDAREには保証がない。

仮にIDAREを運営するFivot社が倒産した場合、IDAREにチャージした残高が取り戻せなくなるリスクがある。

法令では、顧客がチャージした残高の50%以上を発行保証金として法務局へ供託することになっており、Fivot社もそれにならっているとはいえ、残高への全額保証がないのは、リスクに違いはない。

貯金積み立てをする期間を長くても3~5年程度の期間にし、IDAREのサービス終了や倒産の懸念が判明したら、なる早で残高を使い切るように留意しておきたい。

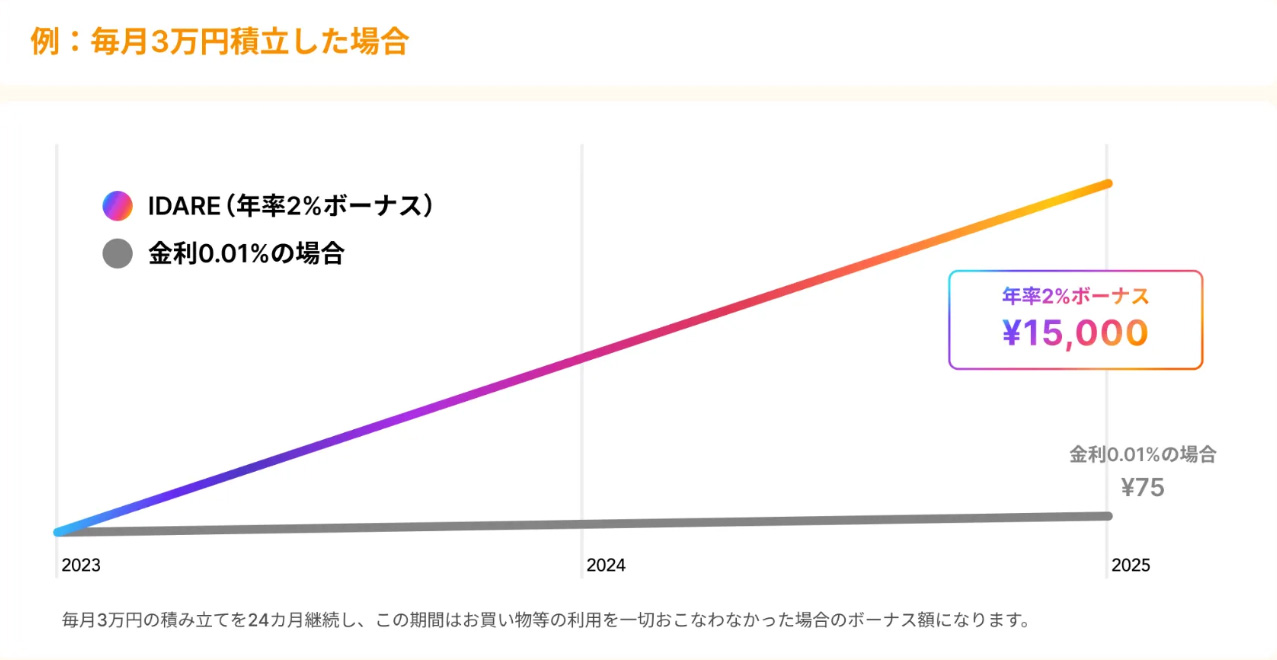

利回りだけで考えれば定期預金より魅力的で、投資信託の積立より気軽にできる

やはり決済金額ではなく残高に対してボーナスが年利2%付くのは、日常生活レベルで欲しいもの・やりたいコトに対して貯金をしていくのは魅力的だといえる。

銀行の定期預金では0.1%程度の利息しか付かないし、投資信託などの金融商品に投資して期待利回り2%以上を追ったところで、投資期間によっては元本割れのリスクがある。また、急な支出が必要なときに、VISA決済ならば即日で支払いできるのもよい。

お金作りのひとつの手段として試してみる価値はありそうだ。

文/久我吉史