5年に一度行われる年金財政検証の結果が7月に公表された。5年前に公表された検証と比べてどうか、将来私たちの年金はどうなるのか、解説する。

財政検証とは?

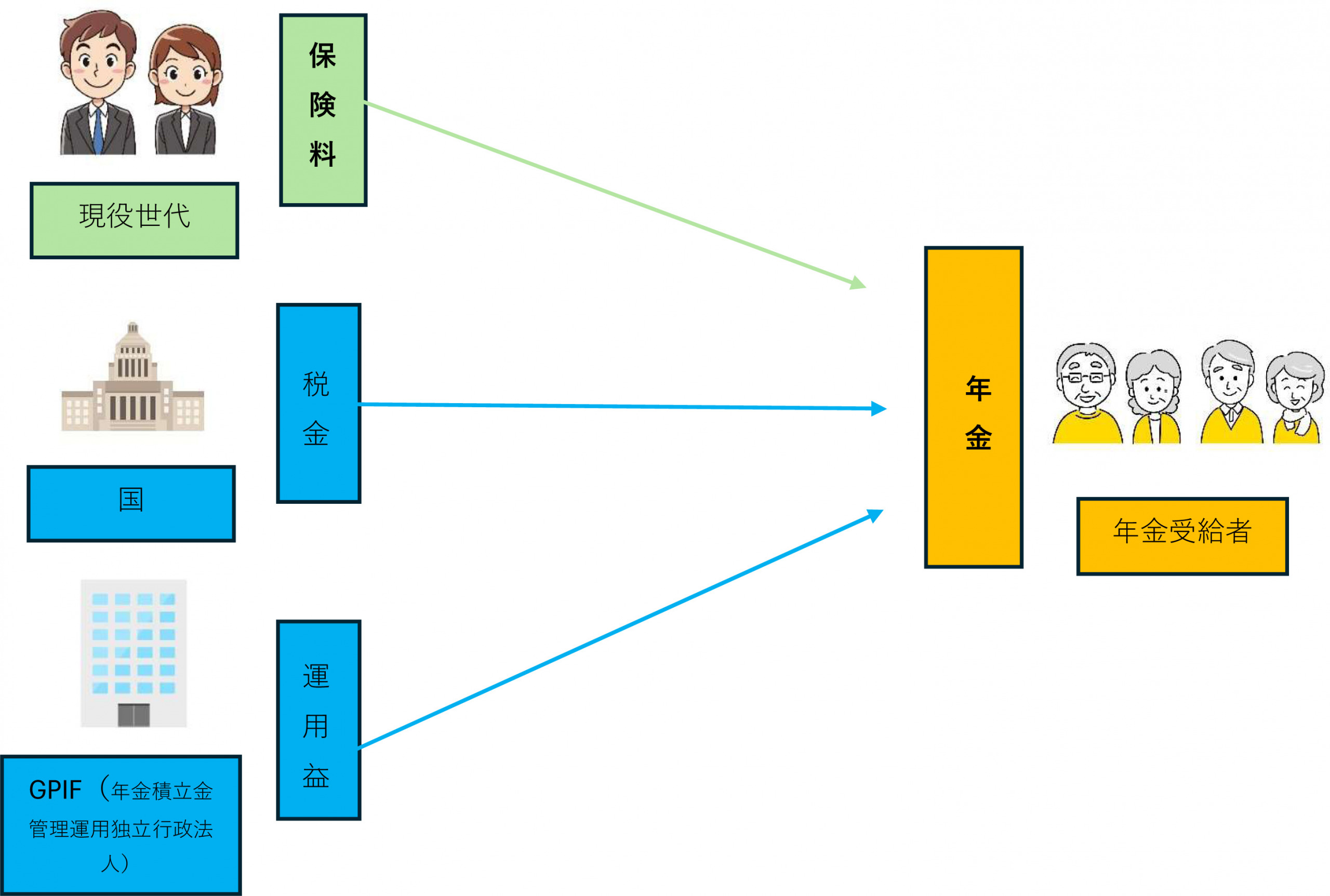

厚生労働省は、厚生年金保険法及び国民年金法の規定により、公的年金財政が将来100年にわたって健全かどうかを5年ごとに検証している。その結果を財政検証結果として公表し、直近では2019年、2024年に公表している。財政検証は、直近の社会情勢に基づいた具体的な数字に基づいて計算されている。その前提条件は、年金財政に大きな影響を与える(1)出生率や労働参加率(2)経済成長率(3)平均寿命を複数のケースで設定して、計算している。(1)は、年金財政を支える保険料の出し手についての前提である。年金は、賦課方式をとっていることから年金財政を考えるうえで保険料の出し手は重要な存在である。賦課方式は現役世代が保険料(会社員の場合半分を会社が負担)を支払い、その保険料に国庫負担(税金)をあわせ、不足する分はGPIFで運用されている運用益または積立金をもとに、年金受給者世代へ年金給付している。

現役世代が減る出生率の低下は保険料の出し手が減る要因となる。逆に女性の労働参加がすすみ、厚生年金への加入者が増加すればその保険料が増え、年金財政にはプラス要因となるため、パートや短時間労働者等の厚生年金の加入要件の緩和がすすめられている。

また、保険料は会社員が加入する厚生年金の場合、報酬に対して一定率がかけられるため、その報酬が増えると保険料が増えるプラス要因となる。したがって、経済成長率が今後どうなっていくかどうかも重要な要因となる。そして、経済成長率が高ければ税収も増えるため、年金支給の約50%を支えている税金にもプラス要因となる。逆に、経済成長が低迷すると保険料収入や税収が減少し、年金財政に影を落とすことになる。さらには、年金は亡くなるまで受給できるため平均寿命の伸長は年金財政にマイナス要因となってしまう。

年金は、少子高齢化により今の所得代替率(現役世代の年収に対しての年金収入の割合)を保つことができないのは確実である。もし、次の財政検証までに年金が所得代替率50%を下回る見通しとなれば、そもそもの年金制度自体の抜本的な見直しを行わなければならないとされている。

2024の財政検証結果は?将来どのぐらいの年金が受給できる?

今から5年前にも財政検証が行われており、2019年財政検証が8月に公表されている。そのときの結果として、経済成長と労働参加がすすみ、賃金が1.1%上昇し、運用利回りが2.8%、経済成長が0.4%上昇すれば、所得代替率は50.8%と、なんとか50%以上を維持し、年金が継続できるとされた。この場合、2047年に現役世代(会社員)で月あたりの手取りが47.2万円の男性と専業主婦の妻の夫婦2人の年金額は、月24万円(所得代替率50.8%)となる。

今回の2024年の財政検証結果は、(1)高成長実現ケース(2)成長型経済移行・継続ケース(3)過去30年投影ケース(4)1人当たりゼロ成長ケースの4つの経済前提を想定し検証している。5年前と比較して、経済成長率が高くなったことから、所得代替率は前回の財政検証の結果より改善した。

(2)や(3)のケースでは2060年においても、会社員の夫+専業主婦の妻の夫婦2人の年金額は、(2)で月当たり33.8万円、(3)で21.4万円と所得代替率は57.6%、50.4%と所得代替率は50%を超えており年金制度は維持される。現在29歳以上の人は将来65歳以上になって受給するとき所得代替率50%程度で需給できる。現在受給している人の所得代替率が会社員+専業主婦の妻の夫婦の年金の所得代替率が61.2%であることからすると、10%近く今の年金受給者世代より給付水準は下がることは想定されており、給付水準は今より下がることは覚悟したほうがよいだろう。