7月末から8月初めにかけて急激な円高がすすんだ。このように円高になるのは、なぜなのかを解説する。

7月に円が急騰したのはなぜ?

2024年は年初から7月まで円安基調で為替は動き、何度か政府による円安を円高にするための為替加入が入ったがそれでも161円程度まで円安基調が続いていた。ところが、打って変って7月後半から8月初めまで急な円高が進んだ。

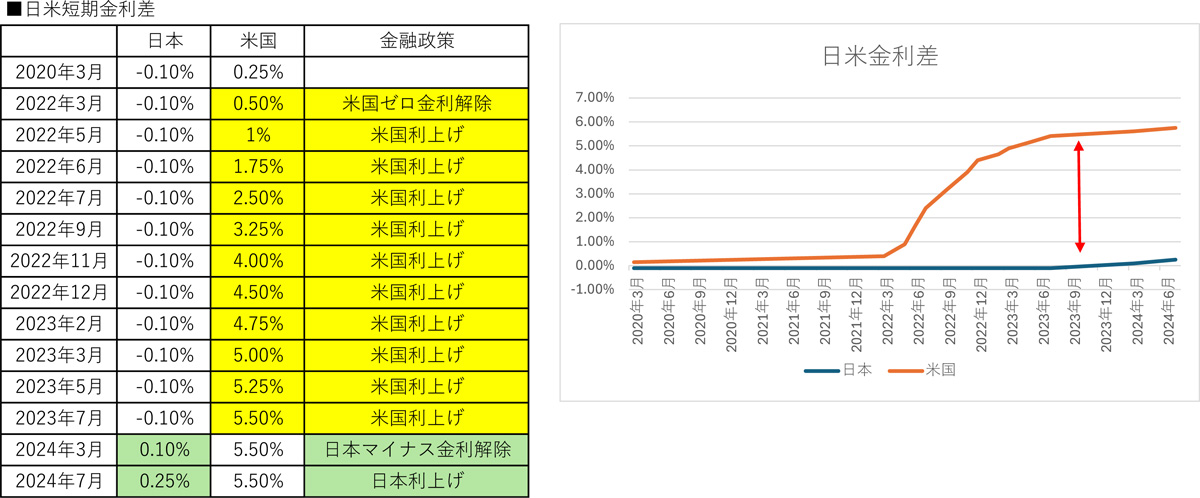

この急激な円高の理由は、7月末の日銀の金融政策決定会合だ。この金融政策決定会合で、3月にすでに0.1%までに引き上げていた短期金利(無担保コールO/N物レート)を0.25%程度まで引き上げることを決定した。さらに、米国のFRB議長が9月に米国金利の利下げの可能性があることを示唆したことで急激な円高が加速した。

為替は日米の金利差で動く

為替は様々な影響で変動するが、特に最近の為替変動は、日米金利差で動く。短期金利は中央銀行である日本の日銀、米国のFRBの金融政策決定会合で決定される。その決定内容により為替が変動するのはもちろん、日銀総裁やFRB議長の金利に対する発言を受けても変動する。

日米金利差が開くほど円安に、縮小されるほど円高になる。これは、「円キャリートレード」の影響だ。円キャリートレードは、金利の低い円を借りて、金利の高いドル(ドル以外の高金利通貨も対象となるときがある)で運用する取引だ。特に円が非常に低金利でドルの金利がどんどん上がる局面であった2022年から活発に行われている。円の金利が高くなったり、ドルの金利が下がったりすれば、円キャリートレードを手仕舞いして(ドルを売って円を買って返済する)急激な円高がすすむことがある。

日本は2024年2月までマイナス金利政策が続いていたが、米国では2022年3月にゼロ金利解除してから、毎月会合が開かれる度に金利が上げられた。そのため、日米の金利差が大きく開き、円安基調となった。2024年に入って日本が利上げしたものの、いまだに日米金利差は大きい。

利上げ前の水準は1ドル=161円と、政府からの為替介入が入るほどの円安水準であった。7月末に円高になったといえども、上記のように、現在(8/27)の1ドル=144円程度もここ10年間では最も円安水準であり、このまま日米金利差が大きければこの円安水準は続くだろう。

現在の日本は、2022年の米国のようにどんどん利上げをすすめていくことはないだろう。そのため、日本の金利が上がって日米金利差が縮小することは考えづらい。一方で、米国は2023年後半から利上げをストップしており、金利が高止まりし、物価も落ち着いてきていることから、今度は利下げすることが考えられる。米国が利下げすれば日米金利差が縮小することになる。