キャッシュレス決済が進む中、7月3日に新紙幣が発行され、銀行の窓口には両替で多くの利用客が並んだ。

そこでYouTubeチャンネル『脱・税理士スガワラくん』を運営する税理士の菅原 由一氏は、35歳以上65歳未満の男女全国300人を対象に「タンス預金と新紙幣」についてアンケート調査を実施した。

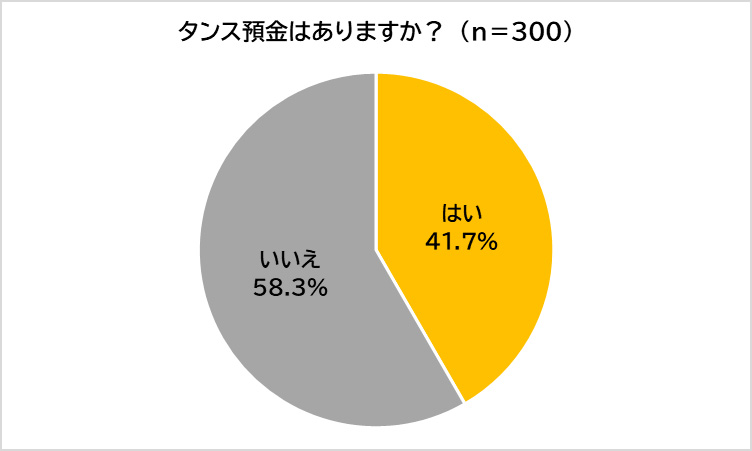

「タンス預金している」人は約4割!用途1位は「万が一の備え」

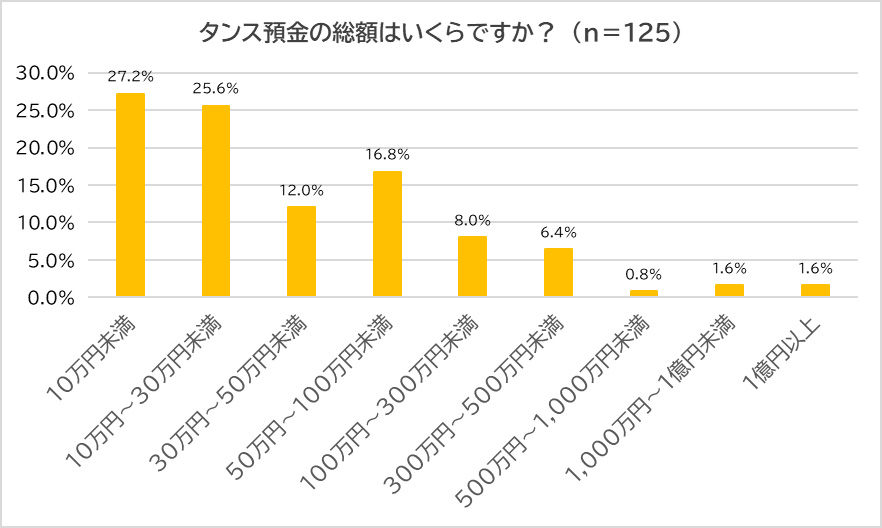

「(自宅で現金や財産を保管する)タンス預金はあるか?」聞き、「はい」(41.7%)と回答した125人に「タンス預金の総額」を尋ねたところ、最多は「10万円未満」(27.2%)であった。

以下「10万円~30万円未満」(25.6%)、「50万円~100万円未満」(16.8%)、「30万円~50万円未満」(12.0%)と続く。

タンス預金している人の約8割が100万円未満で、約半数が30万円未満と少額であることが判明。一方、「1,000万円~1億円未満」「1億円以上」(共に1.6%)もわずかながらいた。

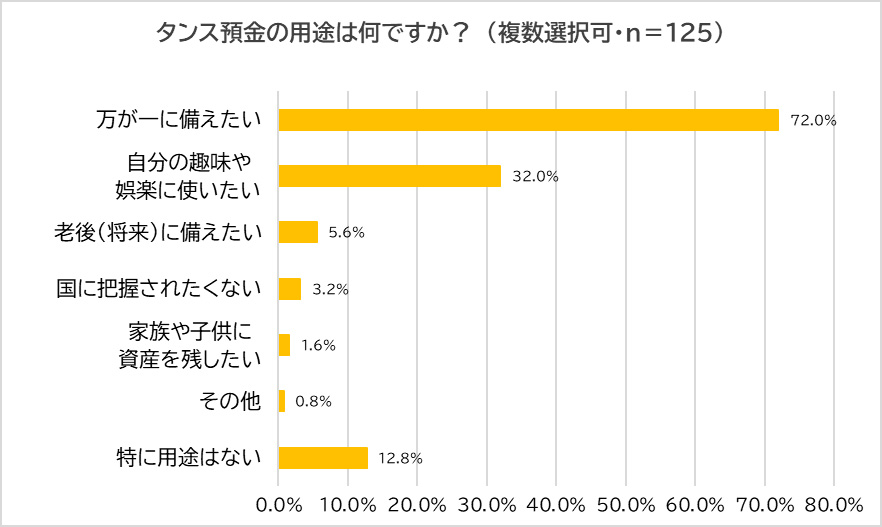

続いて、「タンス預金の用途」を聞いたところ、7割超が「万が一に備えたい」(72.0%)と回答。

「自分の趣味や娯楽に使いたい」も3割超(32.0%)いる中、「国に把握されたくない」(3.2%)や「家族や子供に資産を残したい」(1.6%)という回答も。

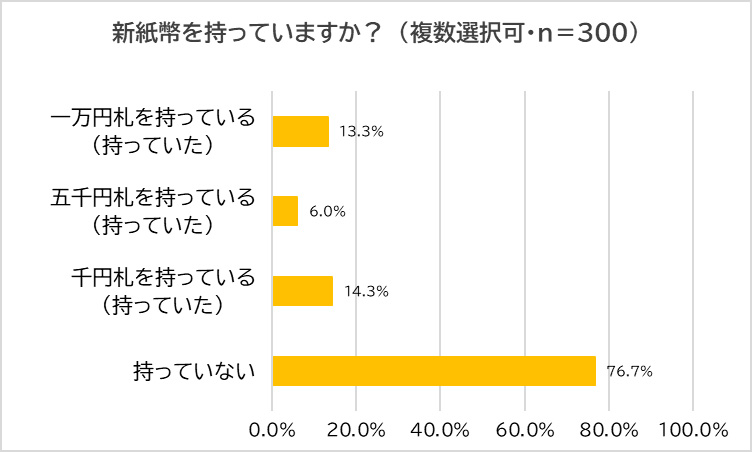

7月3日に新紙幣が発行されたが、まだ十分に流通はしていないようだ。そこで、「新紙幣を持っているか?」尋ねたところ、8割弱(76.7%)が「持っていない」と回答。

「千円札を持っている(持っていた)」(14.3%)と「一万円札を持っている(持っていた)」(13.3%)は1割超、「五千円札を持っている(持っていた)」は6.0%であった。

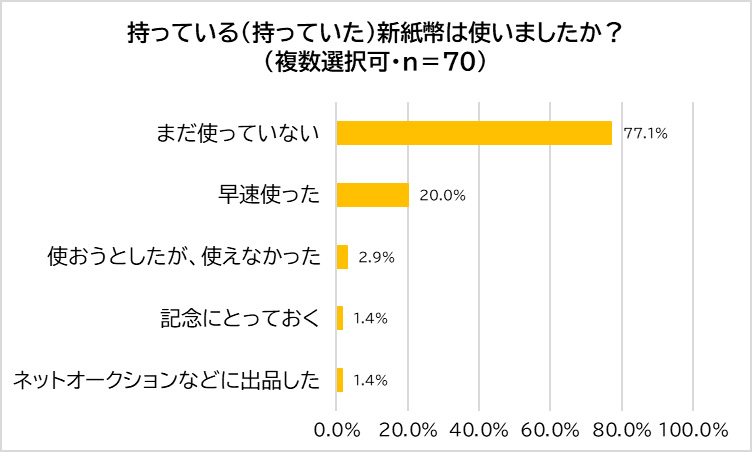

新紙幣を持っている(持っていた)と回答した70人に「新紙幣は使ったか?」聞いたところ、「まだ使っていない」(77.1%)が最多となり、「早速使った」は2割(20.0%)であった。

また、「使おうとしたが、使えなかった」は2.9%、「ネットオークションなどに出品した」も1.4%いた。

調査概要

調査期間:2024年7月19日

調査手法:インターネット調査

調査対象:35歳以上65歳未満の男女全国

有効回答者数:300人(男女各150人)

調査機関:Freeasy

※「脱・税理士スガワラくん 調べ」

税理士・菅原由一氏が解説する 「新紙幣が世の中に与える影響」

経済産業省は「キャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の80%を目指す」(※1)としているのに、なぜわざわざ新紙幣を発行するのでしょうか?

それには狙いがあります。タンス預金をしている人をあぶり出すためです。そのため、タンス預金をしている人は対策をしておかないと税金を取られてしまう可能性もあります。

様々なリスクもあるため、タンス預金をしている人のメリット・デメリットも含めて、「新紙幣の発行によって世の中にどのような影響があるのか?」について解説します。

(※1)参照:https://www.meti.go.jp/shingikai/mono_info_service/cashless_future/pdf/004_08_00.pdf

■新紙幣を発行する2つの理由

新紙幣発行の表向きの目的・理由は、まずはセキュリティ面、偽造されないためです。旧紙幣は20年前の技術をベースに作られていて偽造されやすくなるため、定期的に偽造防止の仕掛けをします。今回は、3Dホログラムという仕掛けが取り入れられています。

2つ目は、キャッシュレス推進のためです。新紙幣になったら、様々なシステムを新紙幣対応にしていかなければならなくなり、その分コストが掛かってしまうため、キャッシュレス決済に移行しやすくなるからです。

■新紙幣発行の真の狙いとは?

新紙幣発行の政府の本当の狙いはタンス預金です。現在、日本の家庭にあるお金は100兆円を超えていると言われています。その内の半分がタンス預金だそうです。そのタンス預金のお金を流通させれば、経済を活性化できます。

眠っているタンス預金は動いていないので経済を低迷させている原因の1つにもなり、また、国税側が把握していない財産のため、脱税したお金の可能性もあります。それをあぶり出すのが真の狙いなのです。

■タンス預金のメリット

自宅でお金を保管するタンス預金は、下記の状況下においてメリットがあります。

・災害やシステム障害などが起こると、キャッシュレス決済やATMが使えない

・銀行が破綻したら一千万までしか預金保証されない

・預金者の死亡による銀行口座の凍結(※2)

その他、タンス預金は国に把握されにくい資産というメリットもあります。

(※2)亡くなった方の銀行口座は凍結されることがあります。凍結された口座からお金を引き出すには、相続人全員の同意が必要になります。

■タンス預金のデメリット

タンス預金は、災害などでシステムがダウンしても現金ならすぐに使える一方、災害や盗難などで失うリスクがあります。

また、預金なら利息が付きますが、タンス預金では付かないので、お金は増えません。また、お金の価値は時間の経過に応じて変わるため、お金が増えないだけでなく、貨幣価値も下がっていきます。

今の一千万円と30年後の一千万では貨幣価値が異なります。つまり、タンス預金をしているとお金の価値が下がるのです。

■なぜ、新紙幣で隠し財産をあぶり出せるのか?

新紙幣を発行しても旧紙幣の使用期限はないため引き続き使えますが、前回の例を見ると、新紙幣が発行されると1年で6割程度、2年で8~9割程度、3~5年経つとおおよそ新紙幣に入れ替わります。

この頃になると、旧紙幣は使いづらいという人間の心理が働き、両替するために銀行に行っても、大量の両替には身分証明書が必要になるため、そのまま銀行に預けてしまうようになります。一度銀行に預入すると預金記録ができるため、国税が把握でき、あぶり出されるのです。

そして、預金したら利息が付き、預金利息からは毎回20%の税金が引かれます。そのため、預金利息が多ければ多いほど国の税収が上がるということもあり、国は預金してほしいと思っています。

投資信託で運用しても運用益に対しても税金が掛かります。タンス預金では一切税金が掛かりませんが、預金口座や投資信託の証券口座に入ることで、税金が取れるという狙いもあります。

■なぜタンス預金はバレる?

国税は、毎年の国民の収入を大体把握しています。例えば、Aさんが亡くなりました。国税は、Aさんの過去の収入データから、100億円くらい財産を思っているだろうと見積りますが、預金が1億円しかありません。

そうなると、99億円はどこかにあるはずだとなり、屋根裏や畳の下など隅々捜索し、隠し財産を見つけるのです。国は個人の収入のデータを持っているため、そのデータと相続財産が合わなければ調査します。

それから、国税は、毎年の収入・所得から推定相続財産も弾き出します。例えば、何千万円もする高級腕時計や高級車などをタンス預金しているお金から買ったら、その分相続財産が減るため、国税がイメージしていたタンス預金と実際の金額にズレが生じます。

土地や建物を売買すると登記が必要なので、国税がわかるようになっていますが、2千万円の腕時計を旧紙幣で買った場合は、時計を売ったお店はその旧紙幣を銀行に預けます。

銀行に旧紙幣を預けたらその記録が残ります。そうすると、国税は、この旧紙幣の2千万円はどこから入って来たのか辿って行き、旧紙幣を支払った人の身元を明らかにします。

結局、預入されると国税のテリトリーです。現在、マイナンバーカードで健康保険証など連動されていますが、そのうち預金なども連動されるようになるため、完全にアウトです。

新紙幣を発行することによって、隠し財産をあぶり出して税金を取るという流れができます。これが国税の狙いです。結局は、タンス預金しても使えなく、使ったらバレる仕組みになりつつあります。

タンス預金が多いと、税務調査や査察が入りやすくなり、重加算税や延滞税が課税されてしまう可能性もあるため、タンス預金がある方は、適切に申告するか、資産運用に回す方が良いのではないかと思います。

構成/Ara