上場企業の自社株買いが急増している。自社株買いは株主還元策の一つであるが、なぜ自社株買いが株主のメリットとなるのだろうか?

自社株買いが急増

今年の1~5月に設定された自社株買いの取得枠は前年同期比6割増の約9兆円と過去最高となり、年間でも過去最高だった2023年を超えそうなところまで来ている。

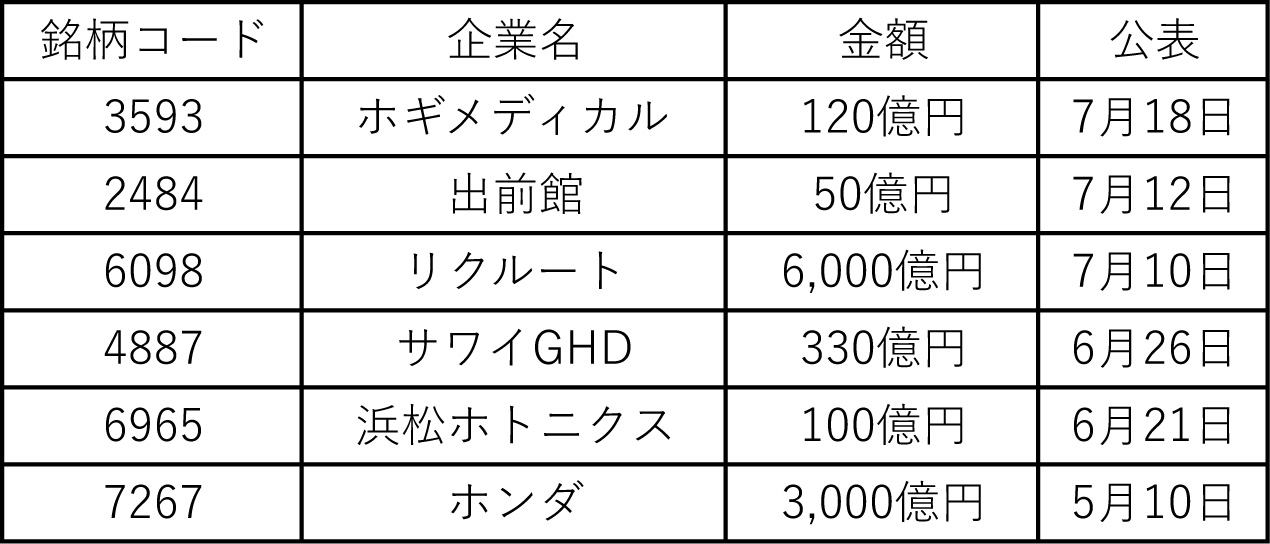

例えば、過去最大規模の自社株買いを行っているのが、トヨタ自動車、ホンダ、ENEOSホールディングスだ。

その他にも主に以下の企業が、今年に自社株買いを発表した。

長期保有でもメリット大

株主還元策として、(1)配当を増やす(2)自社株買い、がある。

自社株買いとは、既に市場に出回っている自社の株を買い戻すことである。自社株買いをすると、市場に出回っている株数が減るため、1株あたりの価値が高くなり株価が上がる要因となる。そのため、株主は自分が保有している株式の価値が高くなるため、大きなメリットとなるのである。

自社株買いが公表されるとその日に以下のように株価が上がっている。

■7/18公表のホギメディカル(3593)

■7/12公表の出前館(2484)

■7/26公表のサワイGHD(4887)

自社株買いが公表されると、実際実施される前でも公表直後から株価は大きく値上がりするため、株主は公表日に売れば短期的にも大きな利益を得られるし、長期保有においても株式価値は上がるから株主にとってのメリットは大きい。

なぜ自社株買いは増えているのか?

東京証券取引所は、2023年3月に「資本コストや株価を意識した経営の実現に向けた対応」の要請を実施した。要請は主に以下の通りだ。

・自社の資本コストや資本収益性の現状を把握する。

・改善に向けた計画、具体的な取り組みを策定し、投資者にわかりやすく開示。

・計画に基づき資本コストや株価を意識した経営を推進し、開示をベースに投資者と積極的な対話を行う。

現状分析に用いる指標の例としてはROE(純資産利益率)、PBR(株価純資産倍率)等が挙げられている。

(参考)内閣府 「金融市場における世界企業の評価」

(参考)内閣府 「金融市場における世界企業の評価」

saishu-sankou_part3.pdf (cao.go.jp)

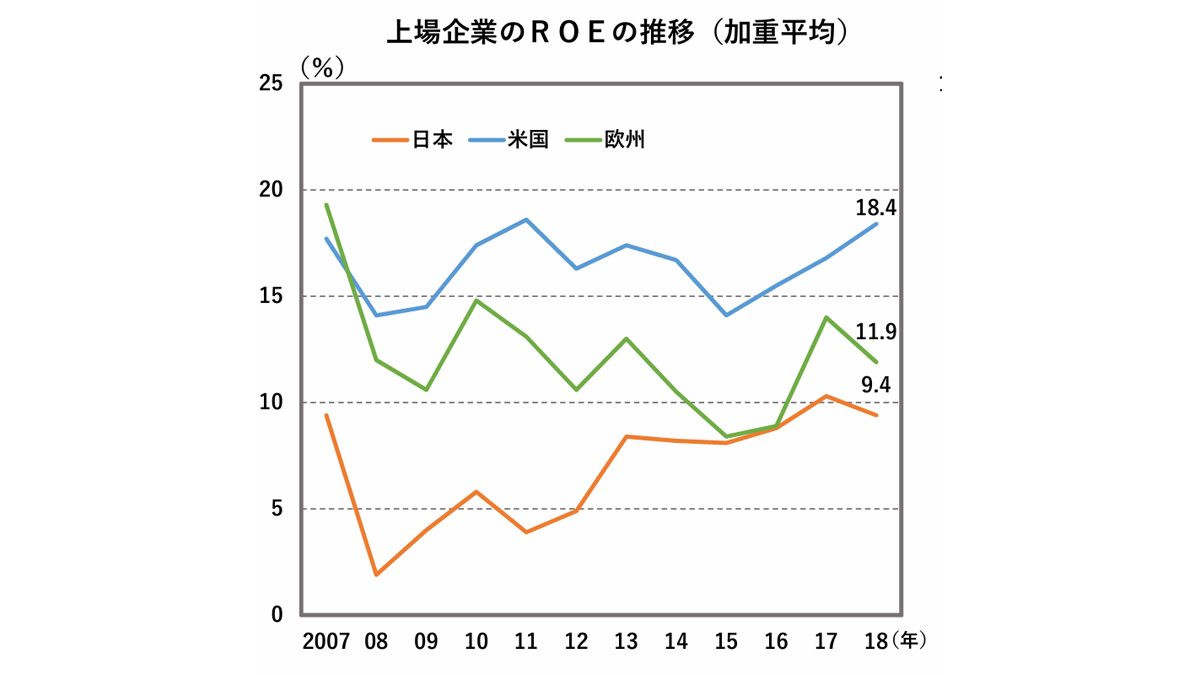

上図のように、ROEはアメリカ企業の平均18.4%と非常に高いが、日本は9.4%程度と非常に低い水準となっている。これは、アメリカ企業に比べて、日本は利益を自社に貯め込み株主が投資した資本に対して効率の悪い経営を行っていたことがわかる。

かねてから、プライム市場に上場する企業の半数がROE8%未満、6割がPBRの1倍割れとなっていることが問題視されていた。PBR1倍割れは投資家が投資するに値する魅力がないというようにもとれる。また、投資家が投下した資本が効率的に利益を生み出ているかを示すROEも先進国の中で低い水準となっていたことから、投資家にとって日本株式市場が投資する魅力がないもの思われていた。日本市場が活性化するためにも、異例ではあるが東証が上場企業に改善を求めたものである。

企業側においても、自社株買いをすればすぐに株価が上がり、さらに資本効率の改善を図ることができ東証の要請に応えることができる。そして、株式に連動する形の報酬を得ている社員や役員も自分の報酬が上がることにつながる。

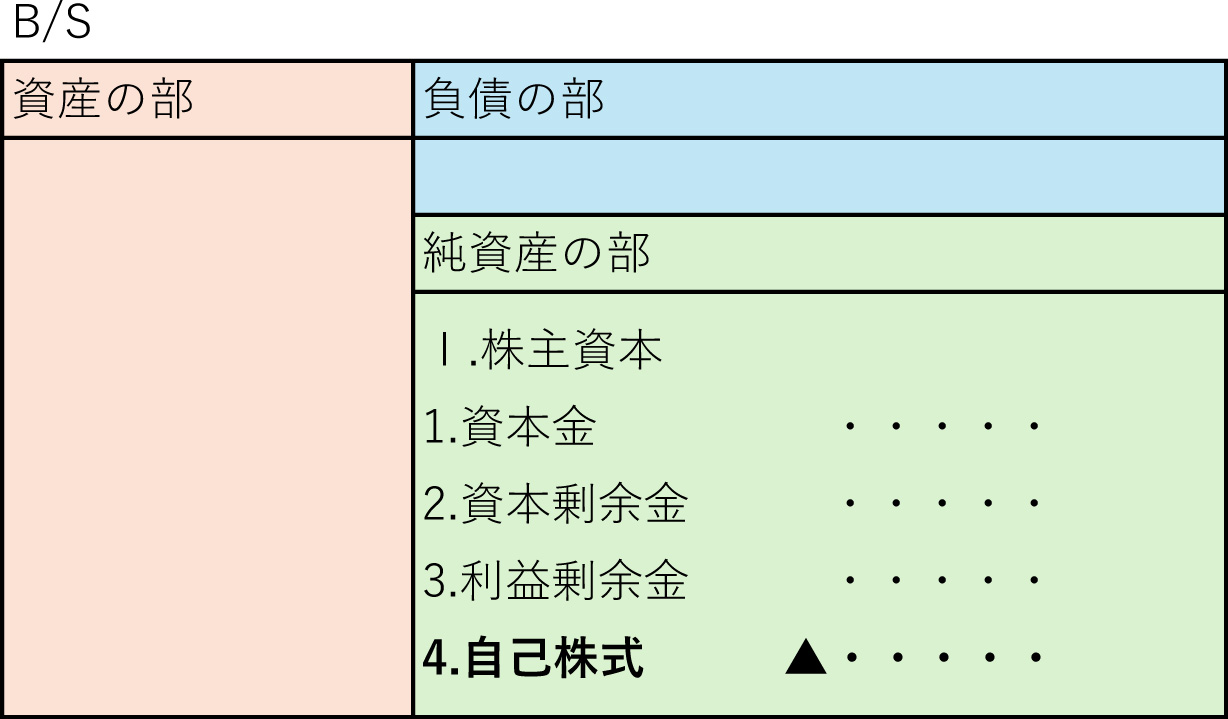

自社株は市場から購入すると、B/S(企業の財政状態を表す貸借対照表)では、純資産の部の自己株式の項目に入り、さらには純資産の末尾で一括して純資産からその金額を控除することになる。そのため、自社株買いにより保有する自己株式が増えると純資産の合計額は減ることになる。

ROEは、当期純利益÷自己資本(純資産)×100(%)で求められるから、分母である純資産が減れば、自ずとROEの数値は上がるのである。また、PBRは株価÷1株あたり純資産(BPS)で求められるから、こちらも分母の純資産の合計額が減ると数値が上がる。ROEは純資産に対してどれだけ利益を上げているか、つまり株主が投下した資金でどれだけ効率的に利益を上げているかを指すため、効率的に利益を上げている企業に投資する魅力があるわけである。PBRは、1を割れてしまうと株式を全て買えばその企業の資産を精算すれば利益がでる、つまり企業が経営をしている価値がないのと同じ意味する。そのため、最低限でも1以上であるのが望ましいが、日本企業は1を割れていることが多い。

アメリカでは特にROEが経営指標として重視されてきたことから、平均的に企業のROEは非常に高い。例えば、アメリカIT企業のアップルは稼いだ利益を積極的に自社株買いに費やし、ROEを高めてきた。2014年9月期~2023年9月期の自社株買い総額は約6,078億万ドルと100兆円近く行ってきた。その結果、ROEは2023年9月期150%程度となっている。それにともなって、アップルの株価は上がり続け、2018年には1兆ドル(約110兆円)であった時価総額は2023年に3兆ドル超(約430兆円超)までになった。

他方、通常利益は純資産の利益剰余金へ積みあがっていくが、利益を積極的に自社株買いへあてているアップルの自己資本比率は17.63%と低い。市場に出回る株式は返済不要の他人資本であるから、自社株買いをすると手元資金が減ったり、自社株買いのために借入を増やしたりすれば、不景気や経営危機に陥ったときに資金不足となる可能性もある。例えば、スターバックスやボーイングは利益を積極的に自社株買いに投じたが、2019年には債務超過となった。あまりにも自社株買いに利益を投じるのも、突然の金融危機等にに陥った時に対応できない可能性もある。

(参考)

日経新聞2024年6月12日「自社株買い、年間最高迫る」

東京証券取引所 「資本コストや株価を意識した経営の実現に向けた対応について」

jr4eth0000004w6n.pdf (jpx.co.jp)

文/大堀貴子