掛金は増やすべきか?

iDeCoの掛金上限額が引上げになることは、掛金を増やして老後を豊かに暮らすための準備ができ、所得控除額が増え節税額も大きくなり、喜ばしいことだ。

では、iDeCoの掛金は今よりさらに増やすべきなのだろうか。

余裕があれば別だが、無理して増やすのはiDeCoは60歳まで引き出すことができないことから、やめた方が良いだろう。老後にお金がないのもちろん困るが、今の生活に支障をきたさない程度に毎月コツコツ積み立てるのがよい。

また、掛金は所得控除することができ節税につながるが、受取時には税金がかかる可能性があることに注意が必要だ。受取時は一時金なら退職所得控除、年金形式なら公的年金等控除が受けられるが、会社の退職金や公的年金等の受給額が多い人は控除額を超える可能性がある。また、退職所得控除額は今のところiDeCoの加入期間や在職期間が長ければ大きな控除額を受けられるが、将来縮小する案が出てきていることに注意だ。

一方、同じ私的年金で、会社員の人が加入するDCは、企業型確定拠出年金という。DCは会社が拠出した掛金で運用する。そして、マッチング拠出といって追加で自分で掛金を拠出すれば、その掛金も所得控除の対象となる。DCがある会社員でもiDeCoに加入することはできるが、DCでマッチング拠出をしている場合はiDeCoに加入できない。

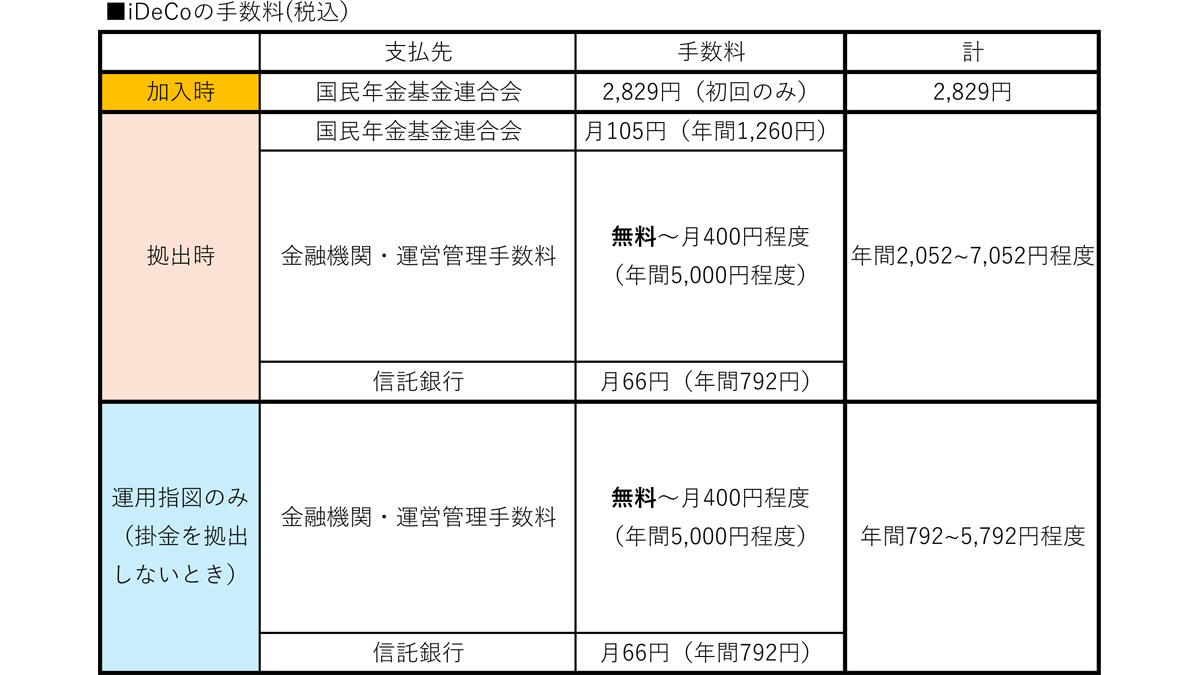

また、iDeCoには掛金を拠出していなくても、上記のように預けているだけで手数料がかかるため、DCでマッチング拠出ができる場合は手数料を考慮すれば、iDeCoよりDCへの拠出を優先した方が良いだろう。

長期運用の効果

長期分散投資の効果|年金積立金管理運用独立行政法人 (gpif.go.jp)

長期分散投資の効果|年金積立金管理運用独立行政法人 (gpif.go.jp)

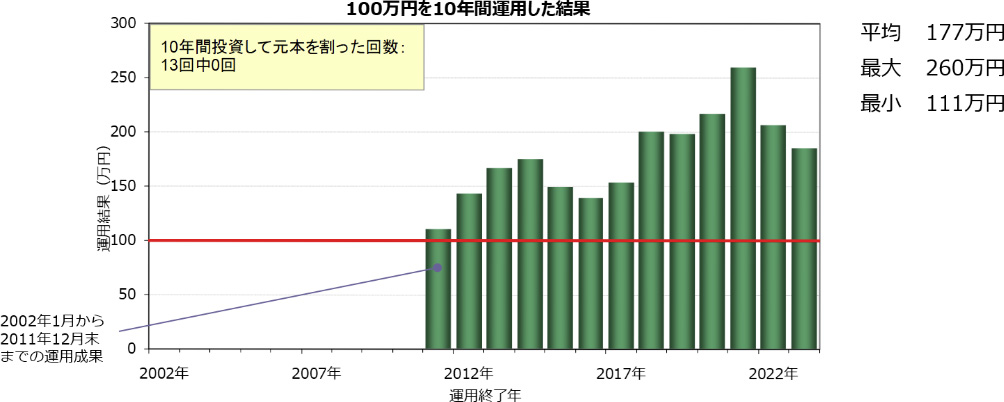

iDeCoは60歳まで引き出せないが、長期で運用することにメリットがある。公的年金を運用するGPIFによれば、投資信託等は短期間では損をしてしまうことがあるが、10年と長い期間運用すると元本を大きく上回る成果を期待できる。iDeCoは30歳の人なら30年超、20歳の人なら40年超運用できる。

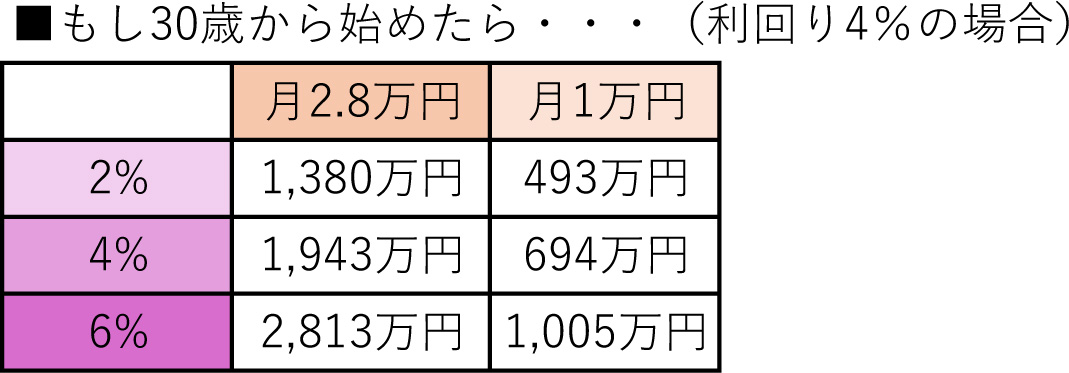

毎月少額の掛金でも以下のように長期運用すれば、老後資金を確保することができる。

月2.8万円まで積み立てれば老後資金2,000万円程度を確保できる。今のところ月2.8万円も積み立てることができるのは自営業者のみになるが、上限が引上げになれば自営業者以外の人もこの金額の拠出ができるようになるかもしれない。ただ、引出せないことから、退職金や厚生年金があるという人は、無理のない月5,000円や月1万円で始めるのがおすすめだ。

(参考)

厚生労働省 令和4年度厚生年金保険・国民年金事業年報

gaiyou_r04.pdf (mhlw.go.jp)

日経新聞「iDeCoの掛け金上げ」

文/大堀貴子