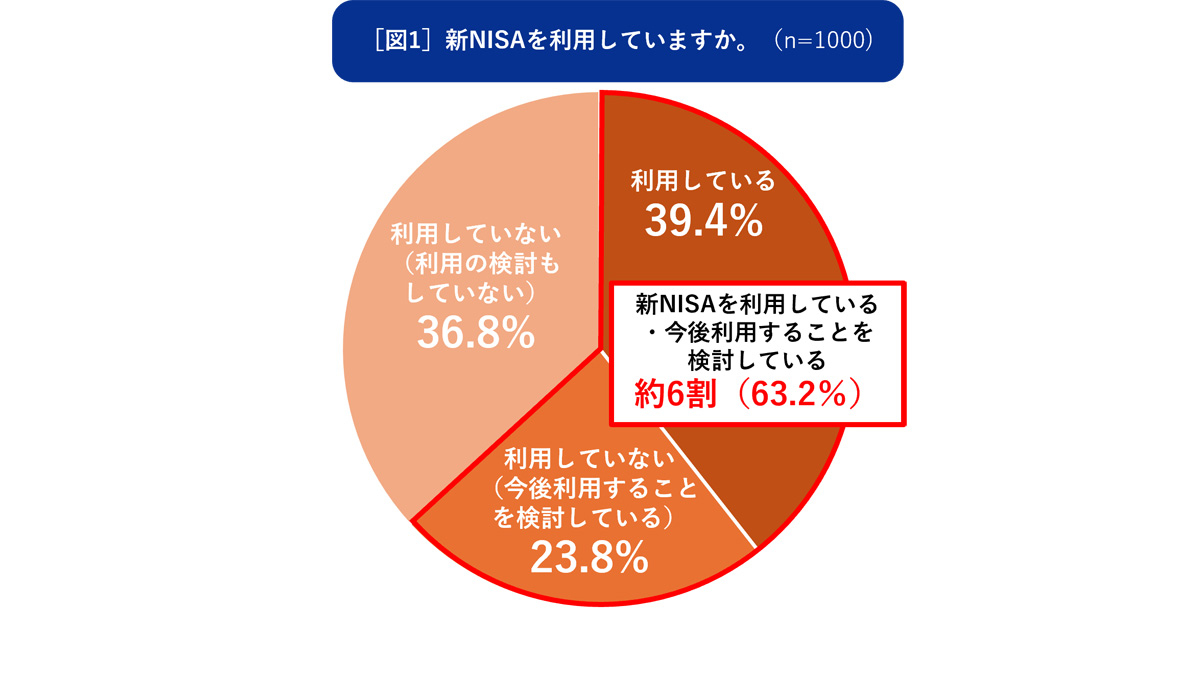

新NISAの利用者は多い

なぜ、預金金利に目を向ける人が少ないのだろうか。

日銀がマイナス金利政策を導入したのは2016年1月で、ここまで約8年超預金金利は非常に低い状態であった。マイナス金利解除前では都市銀行の定期預金に1,000万円預けても年間数十円しか利息が受け取れなかった。このように長く低金利が続いたので、どうせ預金にはまったく利息が付かないと考えている人が多いのかもしれない。

また、最近の株高で新NISAに注目が集まり、預金には目が向きにくい可能性もある。

2024年にスタートした新NISAは、株式や投資信託等に投資すると、その利益が非課税になる制度だ。新NISAの利用者は39.4%、さらに利用を検討している人を含めると63.2%に上る。新NISAで投資するのは、株式や投資信託等のリスクのある資産である。株式市場が悪化すれば大きく元本が割れる可能性がある。そのため、今は使わない余裕資金で投資するのがおすすめだ。ただ、すべての資金を元本が割れる可能性のある場所に預けるわけにはいかない。そのため、近いうちに使うかもしれない資産や必ず必要となる資金は元本が保証されるものに預けておきたい。

預金にも目を向けよう

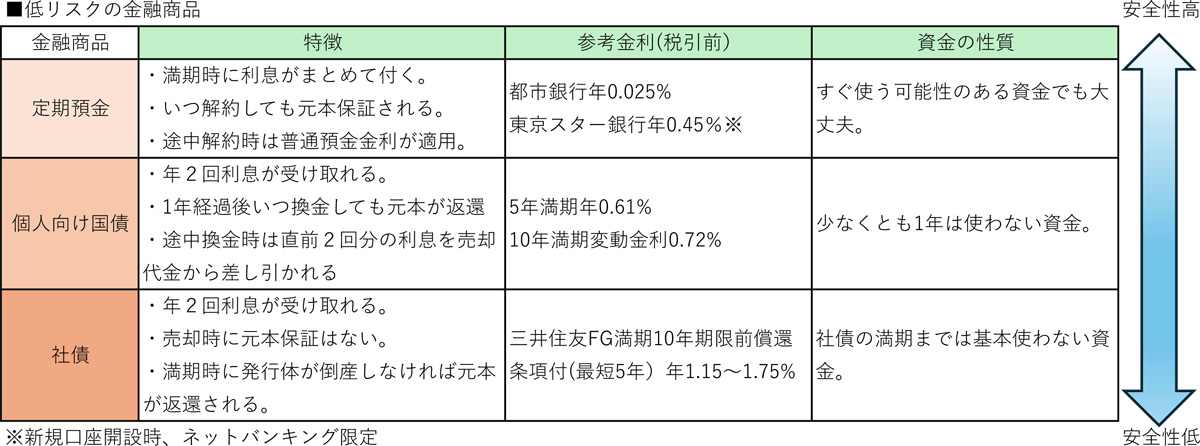

今の日経平均はバブル時の高値を更新し、史上最高値も更新している。このような高値圏の状況で、新NISAで投資できるような株式や投資信託等への投資を新たに増やすのは危険だ。したがって、改めて預金等の安全資産に目を向けたい。元本の安全性が高く利息が受け取ることができる資産運用先としては、定期預金、国債、社債が挙げられる。

定期預金はいつ下ろしても元本が保証されるため、もしかして使うかもしれないお金を預けることができる。国債は個人向け国債なら、1年経過後であればいつ途中換金しても元本が返還される(途中換金は既に受け取った直前2回分の利息額を売却額から差し引かれる)。もし、何年か預けることができる資金なら社債がおすすめだ。今金利が高いため、今の高い金利が適用された社債を買えば、5~10年まで途中で市中金利が低くなっても高い金利の利息を受け取り続けることができる。ただ、社債は発行体が倒産したとき、満期前の途中で売却したときには元本が割れる可能性があるため、安心して預けることができる発行体を選び、満期まで基本は保有しておける資金で投資するのがよいだろう。

金利が高くなってきた今、高い金利の安全資産に預ければその後金利が下がっても高い金利で運用できる。どの金融商品が良いかは、資金の使い道、いつ使うかを見極め、自分に適した金融商品を選択して賢く運用しよう。

(参考)

東京スター銀行「マイナス金利政策解除にともなう資産形成および定期預金に関する実態調査」

文/大堀貴子