ゴールデンウイークの直前、155円台半ばで推移していた米ドル円相場(以下、ドル円)は、植田日銀総裁の「円安容認」ともとれる発言をきっかけに急騰。総裁発言から、わずか2営業日で160円台まで駆け上がった。

時間を戻すと、2024年4月26日には155.50円前後をつけていたが、158円台まで円安が進行。4月29日には160.24円と、1990年4月以来34年ぶりに160円台へと突入したのだ。

そんなドル円の動きに関して、三井住友DSアセットマネジメント チーフグローバルストラテジスト・白木久史氏によるリポートが届いたので、概要をお伝えする。

「地獄の窯」を覗きかけたドル円

「過度な変動が問題」と言い続けてきた当局としては、総裁発言をきっかけにドル円の変動率が急上昇したのはなんとも「バツの悪い状況」と言わざるを得ないだろう。

そうした事情もあってか、政府・日銀は計2回、総額約9兆8千億円の大規模為替介入に踏み切った。しかし、介入を決断した背景には、こうした事態を招いた責任感以外にも理由がありそうだ。

というのも、今回介入に踏み切った水準を抜けると、ドル円には当面目ぼしいチャート上の節目が見当たらないのだ。

長期のドル円相場を振り返ると、1985年2月のプラザ合意を契機に始まった円高ドル安トレンドは、2011年10月に75円35銭をつけて終了し、その後のもみ合いを経て現在は反転途上にある。

こうした長期の視点から改めてドル円の現在位置を確認すると、ゴールデンウイークに政府・日銀が介入に踏み切った「160円」という水準は、チャート上とても重要な水準であったことに気づかされる。

というのも、プラザ合意後の円高が短期間に猛烈なスピードで進んだことから、1990年4月につけた戻り高値の160円20銭を抜けると、プラザ合意前の262円80銭まで目ぼしいチャート上の節目がほとんど見当たらないのだ(図表1)。

■為替介入で「ギリ」踏みとどまったドル円

為替レートは株式や債券などと異なり適正価格の試算が難しいため、市場参加者の多くは「トレンドに乗る(Trend is friend)」ことで利益を得ようとする。

こうした為替市場の性格から、重要なチャートポイントを抜けると明確なトレンドが形成されることで、相場に大きな推進力が生まれることが少なくない。

このため、ドル円が160円20銭のチャート上の節目を抜けて、明確な「円安ドル高トレンド」が確認されると、プラザ合意前のドル高値である262円80銭を目指す、「超円安相場」が始まっても決して不思議ではない状況だった。

まさに、奈落の底へと突き落とされる直前に踏みとどまり、「地獄の窯」の中を覗きかけた格好だ。そう考えると、当局の担当者が連休返上で為替介入にいそしんだのも、やむを得なかったと言えそうだ。

行き過ぎた円安が増幅する「円急騰シナリオ」

月間の訪日外国人旅行者数が300万人を突破するなど、インバウンドの好調が続いている。

その背景には、「食」、「文化」、「安全」といった耳触りの良い理由だけでなく、行き過ぎた円安が日本全体をバーゲンセールにしている側面もあるのではないか。

三井住友DSアセットマネジメントでは、今年後半には日米の金融政策が相反する方向に動くことで、ドル円は緩やかな円高トレンドに転換するものと想定している。

しかし、足元のドル円がファンダメンタルズから大きく乖離した「行き過ぎた円安」となっていた場合、トレンド転換が引き起こす円高は生半可なものでは収まらない可能性が出てくる。

こうした「行き過ぎた円安」を示唆する指標は少なくない。

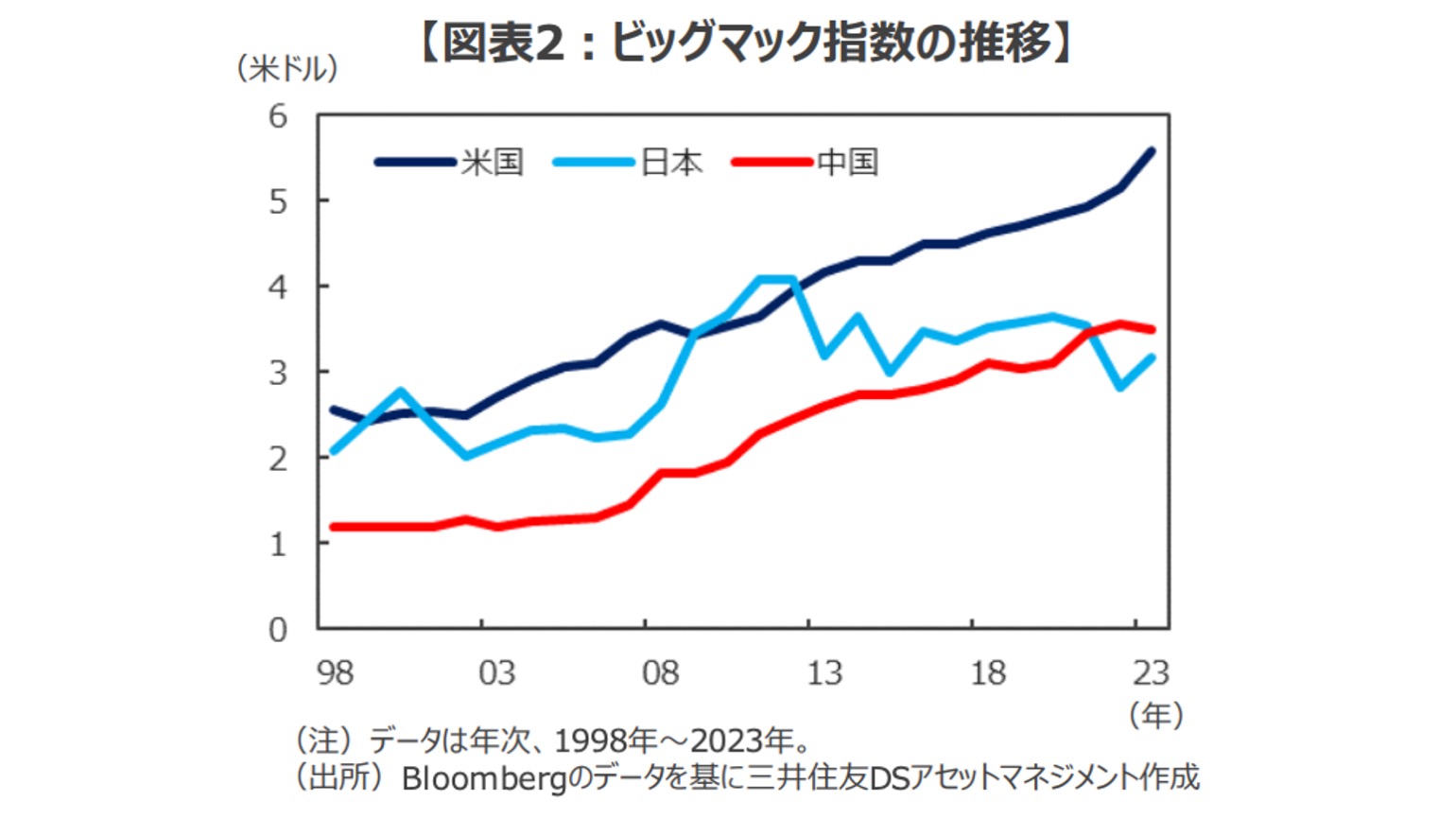

例えば、世界各国通貨の購買力を測る「ビッグマック指数(マクドナルド社の看板メニュー「ビッグマック」のドル建て価格を国際比較するもの)」を見ると、日本の同指数は3.17ドルで米国(5.58ドル)を大きく下回るばかりか、中国(3.50ドル)をも下回っている(いずれも2023年12月末時点)。

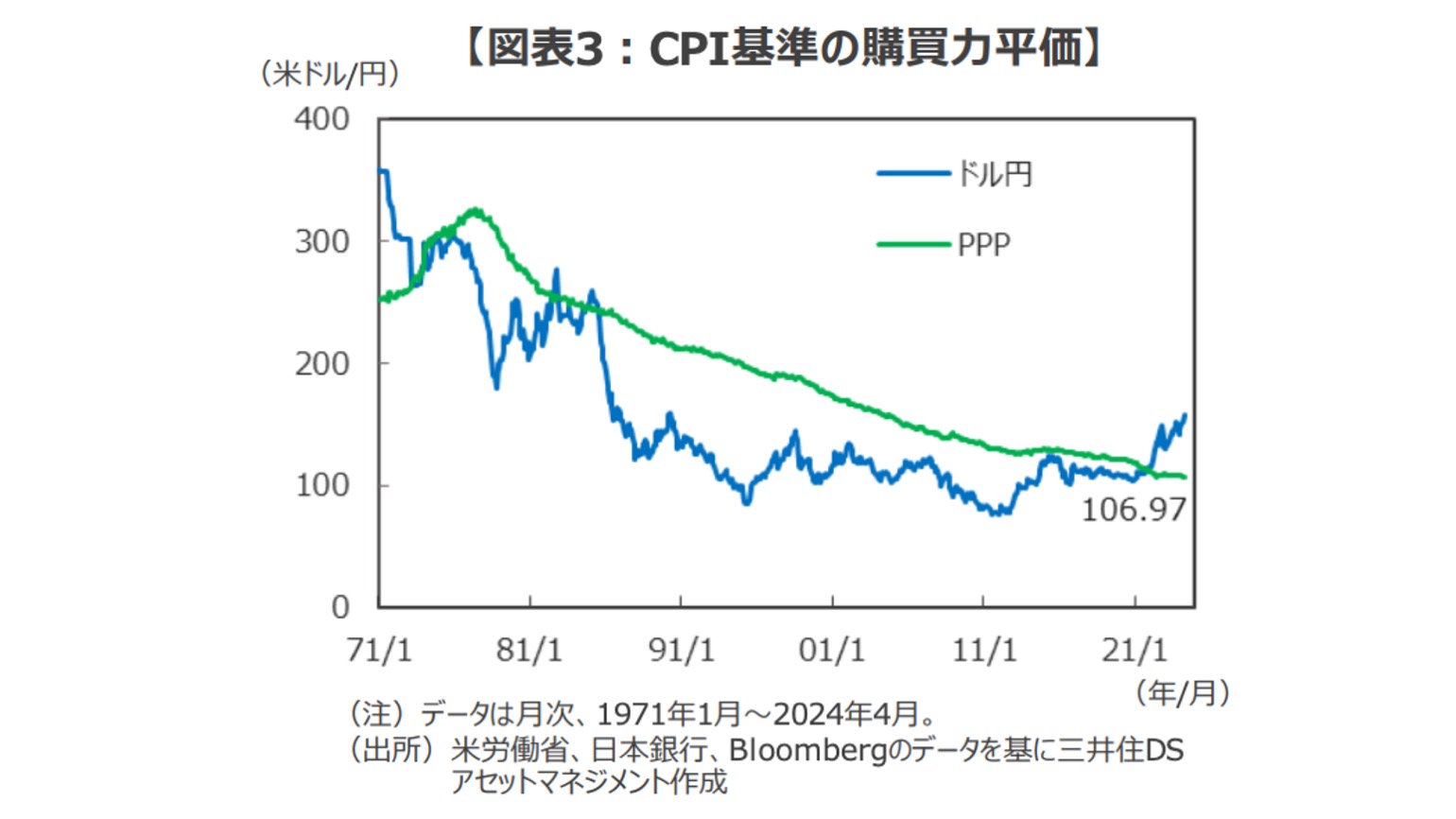

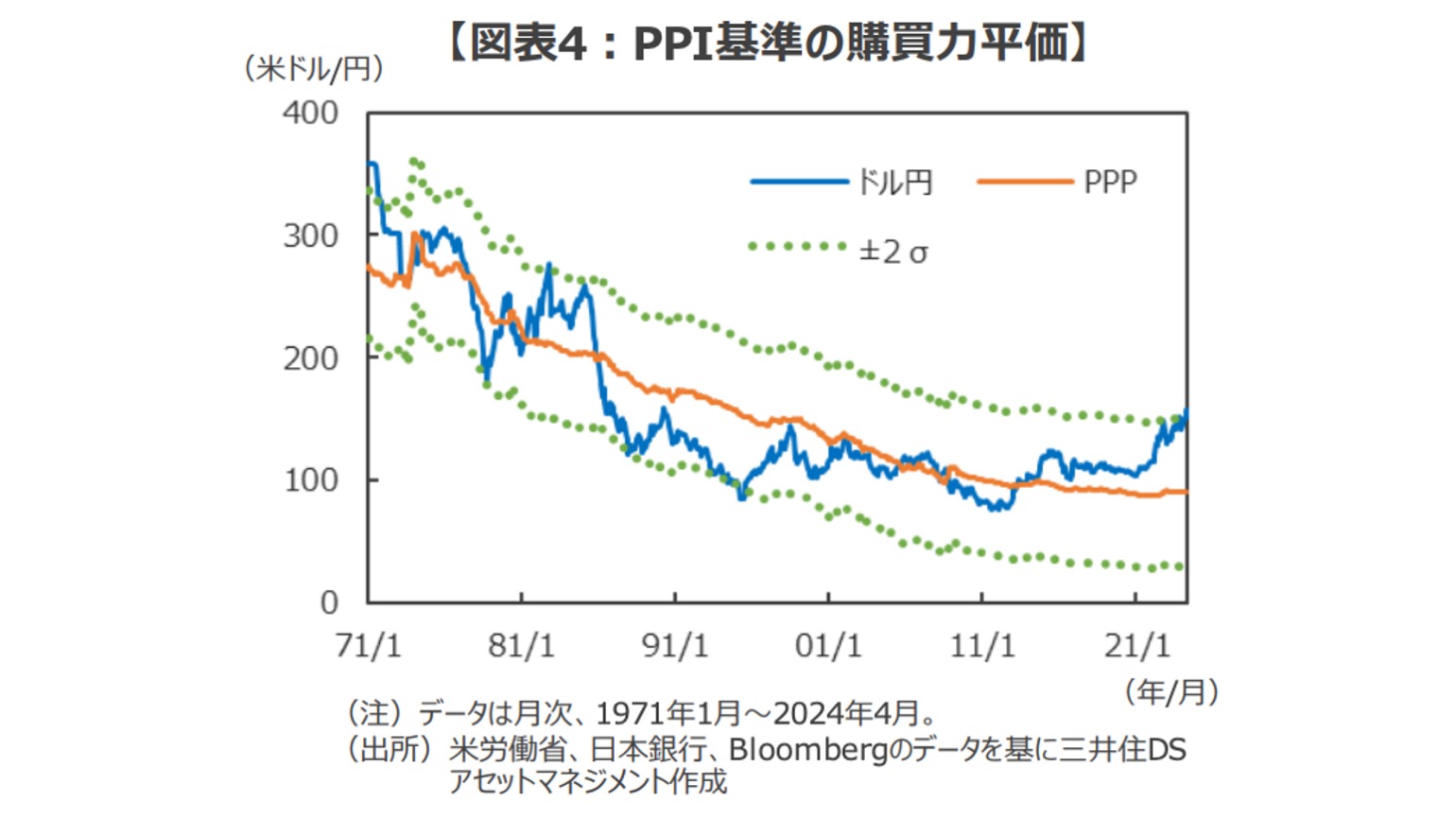

また、より広範なモノやサービスの価格をカバーする購買力平価(Purchasing Power Parity、PPP:2国間のインフレ格差から為替レートの適正水準を探る分析手法)で見ても、円の割安感は際立っている。

具体的な数字で確認する。足元のドル円レートは約156円(2024年6月5日時点)だが、日米の消費者物価指数(CPI)の格差で計算したPPPは1ドル106円97銭、生産者物価指数(PPI)で計算したPPPは1ドル89円83銭となっている(図表3、4、いずれも4月末時点)。

もし、CPI基準のPPPまでドル円が調整すると約49円(約31%)の大幅な円高に、PPI基準のPPPまで調整すると約66円(約42%)の「円急騰」が生じる計算になる。

もちろん、ドル円のスポットレートは様々な参加者が多様な動機のもとに取引しているので、短期的にはPPPから乖離するのはむしろ当然といっていい。

しかし、長期的に見るとドル円の推移はPPIベースのPPPを中心に±2標準偏差のレンジにほぼ収まることが確認できる。

また、ドル円がCPIベースのPPPを上回って推移するのは、1971年の変動相場制移行後はごく僅かな時間帯に限られている。

そう考えると、紛争や財政破綻、金融危機といった「よほどの事態」が日本に差し迫っているのでなければ、現状のPPPから見て行き過ぎた円安は持続不可能なように思われる。