4月の初旬に実施された春の交通安全運動。警察はドライバーの安全意識向上に向け、様々な活動を行ったが、自動車事故は自分がどんなに注意していても巻き込まれてしまうこともある。

セレクトラ・ジャパンでは、3年以内に事故に遭遇し、自動車保険を使った男女108名を対象に独自調査を実施したので、結果をお伝えしよう。

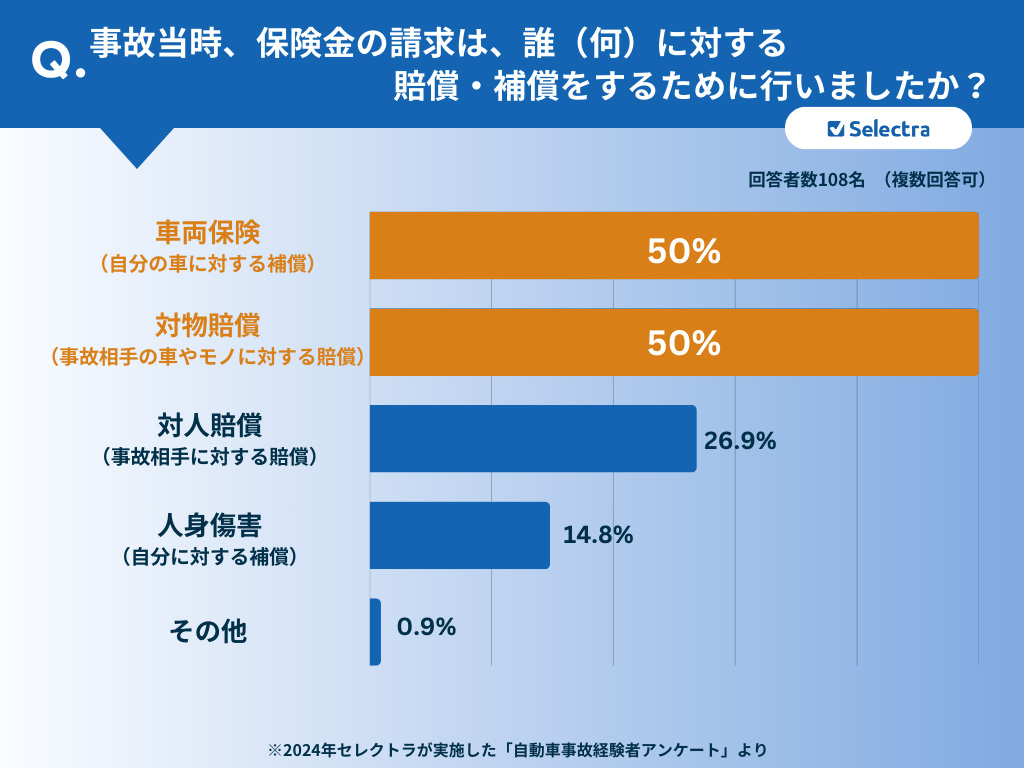

2人に1人が「対物賠償」と「車両保険」を使用

自動車事故に遭った人達は、自動車保険の何の補償を使ったのだろうか。

自動車事故経験者に聞いてみたところ、自動車保険の基本補償4つと言われる「対人賠償」「対物賠償」「人身傷害」「車両保険」のうち、「対物賠償」「車両保険」の保険金請求をした人が、それぞれ50%ずついることがわかった。

今回のアンケートで明らかになったのは、車両保険の補償を利用している人が多いこと。(108人中54名、50%の利用率)

「保険料が高くなる」、「評価の低い車に付帯するメリットがわからない」という理由で車両保険に加入している人は多くない傾向があると考えられるが、実際の事故では車両保険の補償を利用している人が半数いることが判明。

通常、車両保険は適用すると等級が下がる。そのため「付帯していても(等級を下げないために修理費は自費で賄うなどして)今回の事故では利用しなかった人」がいる可能性もあり、車両保険が適用され得る場面はもっと多いことが推測される。

また、「対人賠償」の利用率が26.8%、「対物賠償」の利用率は50%となっていた。しかし、自動車保険のおすすめ補償内容を探している人は、この2つの補償「対人賠償」と「対物賠償」は、補償利用率に着目する必要はなく、無制限で加入必須と考えて良いだろう。

この2つの補償は、自動車保険の基本補償4つに該当していて「事故相手の死傷」や「事故相手の車」に対する補償だ。

一般的に、自動車の事故で損害賠償責任を負うと、自賠責保険(強制加入)だけでは補償が不足する可能性があり、相手の車やモノを壊したときの損害賠償責任は補償されない。自動車保険(任意加入)に加入していなければ、高額な自己負担が生じる恐れがある。